Hedgeové fondy: Nejdražší sranda na trhu?

Hedgeové fondy se od svého vzniku snaží mít auru něčeho výjimečného, co by mělo klientům vydělávat za každých okolností a výrazně překonávat široké indexy. Za to si nechávají platit na současnost extrémní poplatky. Že jejich výkonnost není ani zdaleka tak skvělá, již víme všichni, spíše je otázkou, jak je možné, že je ještě někdo ochoten do těchto produktů investovat.

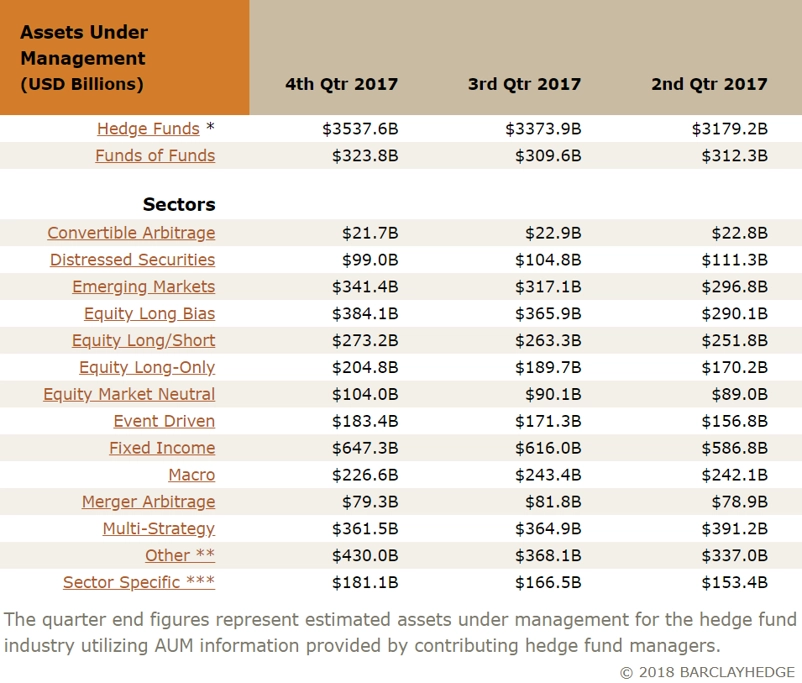

Hedgeové fondy spravují přes 3 biliony dolarů, ale svá nejlepší léta mají za sebou. V posledních letech jejich výkonnost není zrovna excelentní a jejich největšími soupeři se stávají indexové nástroje. Podle dat Hedge Fund Research byla roční výkonnost hedgeových fondů investujících do akcií mezi lety 2009 a 2017 na úrovni 7,2 %. To je o hodně méně nejen v porovnání s indexem S&P 500, ale s většinou akciových indexů.

Objem peněz ve správě hedgeových fondů

Obliba hedgeových fondů v posledních letech není taková jako na přelomu tisíciletí, ale mezi velkými investory (a v USA také penzijními společnostmi) jsou stále poměrně populární.Podle magazínu Fortune zvýšily penzijní společnosti od roku 2005 své pozice v alternativních nástrojích, jako jsou private equity, nemovitosti a hedgeové fondy, z 9 % na 24 %. Podle Lelanda Fausta, zakladatele CSI Capital Management, drží penzijní společnosti až polovinu prostředků v hedgeových fondech.

To je poměrně překvapivý fakt, protože, jak poznamenal Barry Ritholtz ze společnosti Ritholtz Wealth Management, hedgeové fondy "jsou jen nafouklým příslibem budoucích výnosů". Až si to po několika dekádách uvědomí i samosprávy a penzijní fondy, daňoví poplatníci a střadatelé budou nejspíše rozčarováni. Samozřejmě, že i mezi hedgeovými fondy se najdou kvalitní, které dokáží překonávat indexy, ale "to, že v hedgeových fondech je stále tolik peněz, je jedna z nejpřekvapivějších tržních neefektivností", doplňuje Ritholtz.

Vysvětlení "záhady" neutuchajícího zájmu o hedgeové fondy může být velice jednoduché. Část poplatků (většinou 2 % za správu a 20 % z výnosů) směřuje na marketing. Tím není myšlena reklama, ale provize agentům, kteří dohazují hedgeové fondy penzijním společnostem.

Tito agenti navíc využívají zmíněné nafouklé očekávané výnosy, které se líbí těm, kteří rozhodují o veřejných penězích. Vysoké očekávané výnosy (přestože nejsou podloženy historickými daty) podle Ritholtze snižují objem peněz, jimiž veřejná správa přispívá penzijním společnostem. To snižuje objem daní, které musí veřejná správa vybírat od lidí. A když se má nějaký politik rozhodnout, zda se bude spoléhat na vymyšlené výnosy, nebo zvedne daně, vybere si mnohdy právě vzdušný zámek.

Je to krátkozraké uvažování. Daňoví poplatníci a ti, kdo se spoléhají na penzijní spoření, tratí hned třikrát. Nejdříve zaplatí příliš vysoké poplatky, které se projeví na výkonnosti fondů. Pak je tu samotná výkonnost, která je i bez poplatků většinou špatná. A pak jsou zde očekávání zaměstnanců a klientů penzijních společností, které jim naslibují hory doly, ovšem skutečnost následně bude horší. "Výsledkem je tikající bomba, která v určitém okamžiku vybuchne. Jediným řešením bude rázné zvýšení daní, případně dojde k rozčarování zaměstnanců, kteří tvrdě pracovali v očekávání, že budou mít v důchodu dostatek peněz," konstatuje Ritholtz.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality