Historie akciového trhu: Dnes je to (všechno) jiné

Při pohledu do historie amerického akciového trhu lze závidět tehdejším investorům roční výnosy kolem 40 %, někdy i vyšší. Několik takových případů skutečně nastalo, ale při pohledu na to, co jim předcházelo, lze jen stěží očekávat, že se něco podobného bude opakovat.

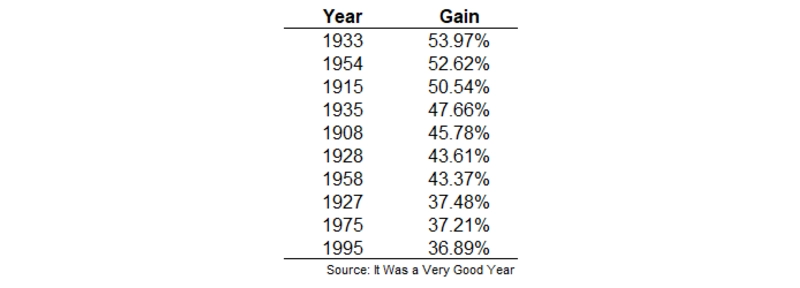

Při pohledu na nejvýnosnější roky v historii indexu Dow Jones Industrial Average nejspíše každého napadne, že něco podobného již není možné. Na nejvýnosnější roky na akciovém trhu v USA se ve své knize It Was a Very Good Year zaměřil známý investor a autor několika knih o investování Martin Fridson.

Kniha vyšla již na konci 90. let. Později se Dow dostal přes 20 % za rok v letech 2003 (28 %), 2009 (22,5 %), 2013 (29,4 %) a 2017 (28 %). Na první desítku to nestačilo, v novém tisíciletí se index ani jednou za kalendářní rok nezhodnotil o 30 % a více. Je ale dobré vědět, že existují důvody, proč si podobně vysoké roční výnosy v současnosti snad ani nepřát.

Volatilita vládne

Volatilita funguje oběma směry, v tomto případě to platí určitě. Největší výnosy na akciovém trhu přicházejí v obdobích, která se vyznačují velkými turbulencemi. Mezi lety 1927 a 1935 se index Dow třikrát dostal přes 35 % za rok, v roce 1933 dokonce přes 50 % a v roce 1935 mu k této hranici mnoho nechybělo. Jenže v tomto období trhy také zažily propad o téměř 85 % a v roce 1937 o dalších 50 %.

Předtím byly trhy velice levné, P/E indexu bylo pouze 11,7. V letech 1927-1928 bylo dvojnásobné. Také v 70. letech byly akcie hodně levné. Na konci roku 1974 bylo P/E indexu 6,2 (a následoval růst o 37,21 %).

I výnos přes 50 % v roce 1915 je parádní, zejména v kontextu toho, že to bylo v průběhu světové války. Jenže o rok dříve došlo (poprvé od roku 1873) k uzavření burzy a od konce července do poloviny prosince se s akciemi neobchodovalo. V té době se navíc investoři o výnos ani tak nezajímali, mnohem větší důraz byl kladen na dividendy. Ty byly považovány za alternativu k výnosům dluhopisů až do 50. let.

Bez ztrát to nejde

I nejlepší investoři přišli o téměř všechny peníze. O Jessem Livermoreovi to ví všichni, ale málokdo ví, že koncem 20. let přišel o většinu peněz i Benjamin Graham, známý zastánce hodnotového investování. Ani upozorňování na nesmyslné chování investorů a defenzivní portfolio jej neuchránily před propadem o 20 % v roce 1929 a o dalších 51 % v roce 1930.

Stejně dopadli ti, kdo se pokoušeli časovat trh. William Durant, spoluzakladatel firem General Motors a Chevrolet, byl ve 20. letech velkým hráčem na Wall Street. V květnu 1929 prodal akcie a vyhnul se propadu z října téhož roku. Jenže krátce nato opět nakupoval, a to dokonce na dluh. Do konce roku 1930 přišel o vše, zůstaly mu jen dluhy.

Jiná doba, jiné trhy

Trhy se za několik desítek let změnily k nepoznání. V minulosti například nefungovala regulace, což platí i pro obchodování s citlivými informacemi. Joe Kennedy, otec Johna a Roberta Kennedyových, díky nim v rámci akvizice uhelné společnosti udělal z 24 000 dolarů 675 000. Svému spolužákovi na Harvardu prý řekl, že vydělávání na trhu je jednoduché, ale měli by s tím začít dříve, než to neomezí zákony.

I v polovině století bylo ještě obchodování na Wall Street poměrně složité. Přestože v této dekádě index Dow dokázal dvakrát vydělat přes 40 % za rok, brokerské společnosti běžně krachovaly. V roce 1953 bylo na trhu obchodovaných méně akcií než v roce 1925, přičemž ještě v roce 1950 jich bylo na trhu šestkrát více. Místa na burze se tehdy prodávala za stejnou cenu jako v roce 1899.

Vysoké výnosy jsou lákavé, nikdy ale nejsou zadarmo. Při pohledu na to, jak v současnosti vyvádějí při propadu o více než 10 %, si tak lze jen těžko představit, že se ještě někdy dočkáme ročního výnosu přes 30 %.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality