Inverzní výnosová křivka varuje před recesí. Kdo ale může za pokles ekonomiky?

Americká výnosová křivka je v inverzi již nějaký ten pátek, pokud jde rozdíl mezi desetiletými a tříměsíčními výnosy, do záporu se opakovaně sesunul i rozdíl mezi desetiletými a dvouletými úroky. Poznámku ke stále aktuálnímu tématu nabízí David Navrátil, hlavní ekonom České spořitelny.

Opakovaně upozorňuji na to, že sice výnosová křivka v USA byla před každou recesí v inverzi, ale ne vždy, když byla v inverzi, přišla recese. Převrácená úroková křivka tedy automaticky neznamená recesi.

Podívejme se ale na situace, kdy recese po inverzi křivky nastala. Kolik času uběhlo od převrácení křivky, než začala recese? Jeden až dva roky, v roce 2001 dokonce tři. To je tak dlouhá doba, že pokud se nyní budeme snažit najít makrodata potvrzující recesi, nenajdeme je.

A tím se dostáváme k centrální bance. Centrální banky tvrdí, že trvá nějakou dobu, než se změna měnové politiky (například úrokových sazeb) projeví v ekonomice, třeba ve výši inflace. Obvykle říkají, že jde o rok a až rok a půl.

Asi již tušíte, kam mířím. Pokud budeme předpokládat, že inverze výnosové křivky predikuje recesi, tak je to jen proto, že centrální banka nebyla schopna či ochotna dostatečně snížit sazby nebo jinak uvolnit měnovou politiku v předstihu, aby recesi zabránila. Má čas i nástroje, ale i tak to v minulosti nedělala (hovoříme nyní i USA, a tedy Fedu).

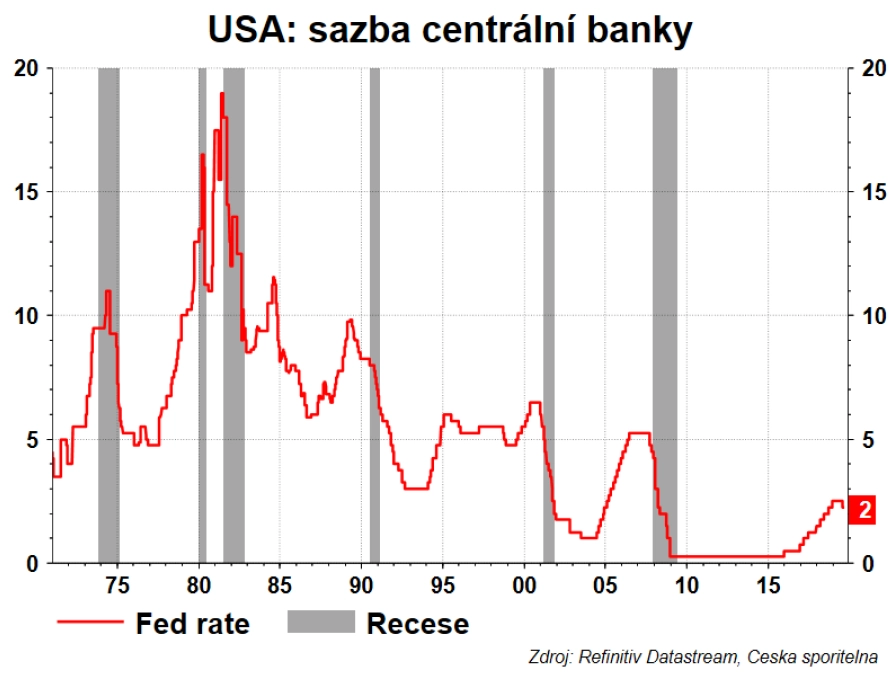

Graf ukazuje, že centrální banka rok až dva před recesí sazby nesnižovala, ale zvyšovala (snižovat začala zpravidla až těsně před oficiálním začátkem recese, jímž jsou dvě vykázaná čtvrtletí mezikvartálního poklesu HDP po sobě). Proč? Není to nakonec tak, že většinu recesí má na svědomí právě centrální banka?

Zdroj: Česká spořitelna

Aktuality