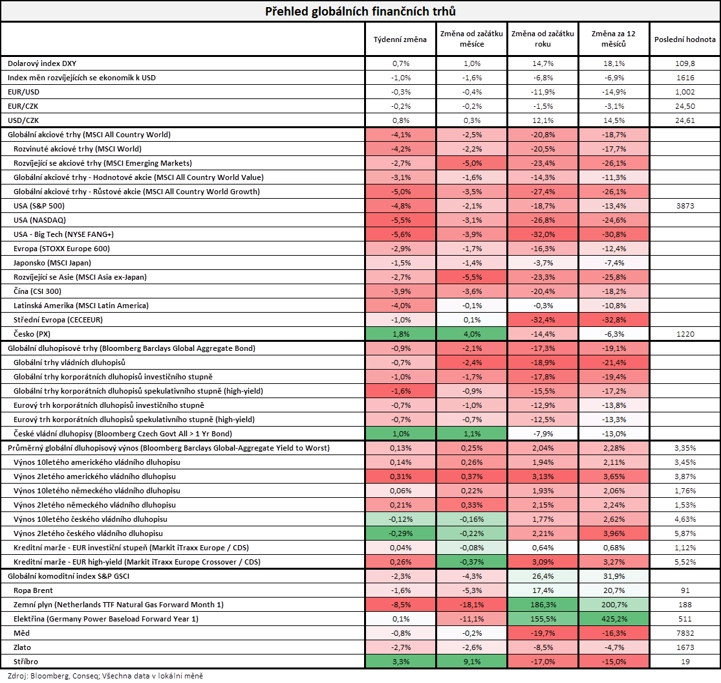

Burzovní kalendář (19. 9. - 23. 9. 2022)

Pozornost investorů se v nadcházejícím týdnu zaměří na měnověpolitická jednání Fedu, Bank of England a Bank of Japan. Na makrodata týden bohatý nebude, významnější údaje v podobě předběžných zářijových indexů nákupních manažerů budou ve světě vycházet až v jeho závěru. Na pražské burze budou investoři vyhodnocovat kvartální a pololetní hospodářská čísla zbrojovky Colt CZ Group.

Ohlédnutí

Ve Spojených státech za uplynulý týden index Dow klesl o 4,1 %, širší S&P 500 ztratil 4,8 % a index technologického trhu Nasdaq Composite se propadl o 5,5 %. Dow tak vykázal nejvýraznější týdenní pokles od srpna a S&P 500 a Nasdaq Composite od června. Panevropský index STOXX Europe 600 klesl za týden o 1,58 %, britský FTSE 100 se snížil o 1,56 %, německý DAX odepsal 2,65 % a francouzský CAC 40 přišel o 2,17 %.

"V uplynulém týdnu se trh upínal k jednání ministrů zemí EU ohledně cen energií pro omezení nepříznivého vlivu vysokých cen zemního plynu a elektřiny na ekonomiku i společnost jako celek a na americká inflační data. Z jednání vzešel návrh na omezení výnosů výrobců elektřiny z jiných než plynových zdrojů. Rozdíl mezi prodejní cenou a stanoveným stropem na úrovni 180 EUR/MWh by výrobci odváděli do státních rozpočtů. Celá situace se nadále vyvíjí a i jednotlivé země čekají na konkrétní a finální návrhy. Konečný dopad na dotčené sektory je tak stále nejistý," napsal analytik Milan Vaníček z J&T Banky.

"V týdnu se nedařilo akciím ani dluhopisům. Důvodem byla vyšší než očekávaná inflace v USA, která bude velice pravděpodobně mít ten důsledek, že Fed bude nadále poměrně svižně zvyšovat úrokové sazby, což se minimálně akciovým investorům líbit nemůže, a to zejména u akcií s 'dlouhou durací', tedy obecně růstovým titulům a konkrétně například akciím z technologického sektoru. Ve finále nejširší globální akciový index MSCI All Country World poklesl o výrazných 4,1 % a od začátku roku již ztrácí 20,8 %. Přitom největší ztráty zaznamenaly největší americké technologické společnosti, jejichž index NYSE FANG+ odepsal 5,6 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond v týdnu odepsal na dluhopisy významných 0,9 % a od začátku roku již ztrácí 17,3 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat se investoři zaměřili mimo jiné na britskou průmyslovou výrobu, nezaměstnanost, inflaci a maloobchodní tržby, německou inflaci, index důvěry investorů v německou ekonomiku od ZEW, dále na americkou spotřebitelskou a výrobní inflaci a maloobchodní tržby, průmyslovou výrobu, obchodní bilanci a inflaci za eurozónu nebo čínskou průmyslovou výrobu a maloobchodní tržby.

Týden do 16. září na amerických trzích

Týden do 16. září na evropských trzích

Týden do 16. září na pražské burze

Kvartální hospodářská čísla zveřejnily ve Spojených státech v uplynulém týdnu společnosti Adobe a Oracle a v Evropě mimo jiné Industria de Diseno Textil.

Z korporátních zpráv týkajících se firem s akciemi obchodovanými na pražské burze zaujala ta, že Avast a NortonLifeLock informovaly o dokončení fúze k 12. září. Společnosti oznámily, že akcionáři Avastu držící 36,5 % akcií si vybrali takzvaně akciovou variantu protiplnění ze strany NortonLifeLock, zatímco držitelé 63,5 % akcií zvolili hotovostní variantu. NortonLifeLock tak bývalým akcionářům Avastu vydá 94,2 milionu nových akcií a zaplatí 5,97 miliardy USD. Pro společnost NortonLifeLock to bude znamenat navýšení počtu akcií o asi 16,5 %. Sloučená společnost bude nyní fungovat pod jménem NortonLifeLock, brzy ovšem plánuje představit nové jméno, s nímž se změní i burzovní ticker. S akciemi sloučené firmy se má obchodovat i na parketu v Rybné.

Výhled

"Příští týden bude o středečním zasedání FOMC, kde se očekává zvýšení sazeb o 75 bazických bodů a další jestřábí vystoupení šéfa Fedu Jeromea Powella. Potvrzení pokračování relativně ostré monetární restrikce v USA na trh zřejmě opětovně vrátí prodejce, kteří budou přehodnocovat valuace finančních aktiv. Z tohoto důvodu jsme nadále obezřetní a očekávali bychom nepříznivou reakci trhu. V Anglii bude v pondělí mimořádné volno z důvodu pořádání pohřbu královny Alžběty II., což omezí tržní likviditu," říká Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou ve světě předběžné zářijové indexy nákupních manažerů ve výrobě a ve službách a dále například japonská inflace nebo spotřebitelská důvěra v eurozóně. Měnověpolitická jednání centrálních bank se budou kromě Spojených států konat také v Číně a Británii.

"Klíčovou událostí bude zasedání FOMC, na kterém podle nás i trhu dojde ke zvýšení úrokových sazeb o 75 bazických bodů. Tempo jejich růstu by následně mělo zpomalit. I tak by sazby mohly v první polovině příštího roku vystoupat nad 4 %. Rozhodnout o zvýšení úrokových sazeb by ve čtvrtek měla i Bank of England, od které čekáme zvednutí úroků o 50 bazických bodů. V závěru týdne budou zveřejněny zářijové předstihové indikátory z eurozóny. Jak spotřebitelská důvěra, tak předběžné PMI podle nás zůstanou v pásmu, které indikuje mírný pokles ekonomické aktivity," říká ekonom Jaromír Gec z Komerční banky.

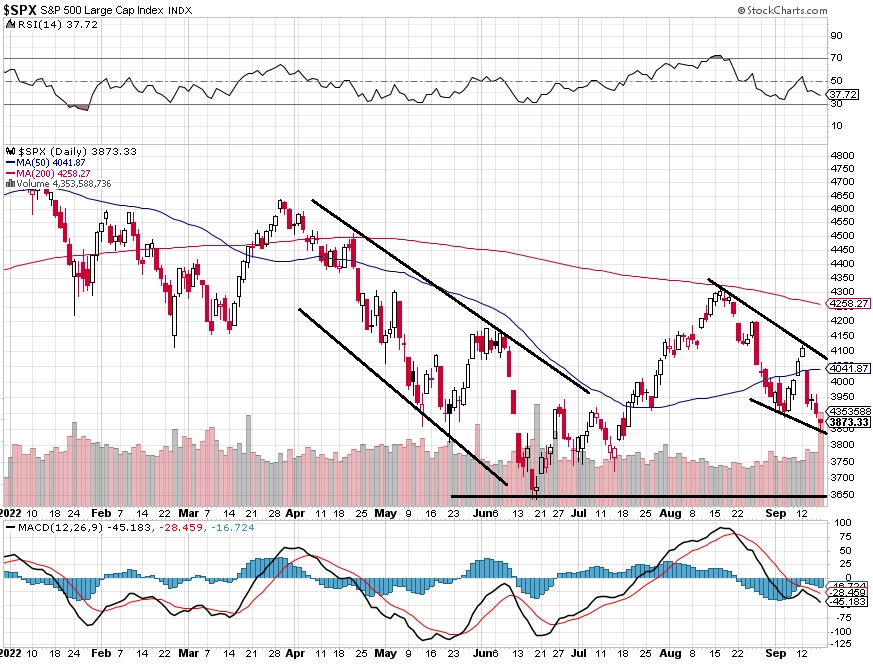

Index S&P 500 je nadále v medvědím trendu. Historicky je druhá polovina září pro akcie nejhorším obdobím za celý rok, v novém týdnu navíc zasedá FOMC, aby rozhodl o měnové politice. To bude nejspíše určující moment pro celý následující týden, případně i ty další. Index také již od 8. dubna soustavně uzavírá pod 200denním klouzavým průměrem. Jde o nejdelší takové období od medvědího trendu během velké finanční krize. Říká se, a letošní obchodování to jen potvrzuje, že se pod ním pro býky jen málokdy děje něco pozitivního.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti General Mills, Lennar a Costco Wholesale, v západní Evropě například firmy Kingfisher a Smiths Group a na pražské burze zbrojovka Colt CZ Group.

"Od Colt CZ Group očekáváme za první pololetí upravený zisk EBITDA 1,76 miliardy Kč (meziročně +46 %), kde hlavním důvodem je akvizice společnosti Colt z května 2021. Na růstu se dále podílí rovněž plnění kontraktu pro Armádu ČR a zakázek v dalších evropských zemích. Očekáváme, že společnost potvrdí výhled zisku EBITDA pro letošní rok (3,0-3,3 miliardy Kč), a předpokládáme, že trh se zaměří na komentáře k vývoji poptávky, především v USA," uvádí Milan Vaníček.

Analytik Bohumil Trampota z Komerční banky očekává od Colt CZ Group za samotné druhé čtvrtletí nárůst tržeb o 30 % na 3,5 miliardy Kč. Kvůli očekávané inflaci nákladových položek ale podle něj v meziročním srovnání zisk EBITDA klesne na 524 milionů Kč (meziročně -4,7 %). "Čistý zisk čekáme na úrovni 213 milionů korun, což je meziroční pokles o 32 %," uvedl Trampota.

"Od Colt CZ Group za druhý kvartál roku 2022 očekáváme 33% meziroční nárůst celkových tržeb díky první konsolidaci Coltu, dodávkám pro českou armádu a rostoucím cenám částečně kompenzovaným ochlazováním civilního trhu v USA. Růst upraveného EBITDA zisku očekáváme kolem 6 %, výrazně pod tempem růstu tržeb, protože rostoucí ceny materiálů, energií a vliv zásob vedou ke snižování marží. Společnost již naznačila, že během druhého až čtvrtého kvartálu zaznamená nižší marže, než byly v prvním kvartálu, kvůli rostoucím nákladovým tlakům. Očekáváme potvrzení výhledu společnosti na fiskální rok 2022 s meziročním růstem tržeb o 15 % na 14,4 až 14,8 miliardy Kč (na pro-forma bázi) a růstem EBITDA zisku o 19 % na 3 až 3,3 miliardy Kč," doplnili analytici z České spořitelny.

Makroekonomický kalendář

Pondělí nabídne dopoledne data o stavební výrobě v eurozóně a odpoledne index amerického realitního trhu od NAHB.

V noci na úterý vyjde v Japonsku inflační zpráva a čínská centrální banka bude rozhodovat o nastavení měnové politiky. Dopoledne na trh pošle Německo index výrobních cen a eurozóna výsledek běžného účtu. Odpoledne se pak trh ve Spojených státech zaměří na statistiky vydaných stavebních povolení a zahájené výstavby.

Středeční dopoledne významnější makroekonomické údaje nenabídne. Odpoledne budou investoři ve Spojených státech vyhodnocovat zprávu o prodejích starších domů a ve 20.00 SELČ skončí měnověpolitické zasedání americké centrální banky.

Ve čtvrtek nad ránem skončí měnověpolitické zasedání japonské centrální banky a ve 13.00 SELČ oznámí výsledek měnověpolitického zasedání centrální banka Spojeného království. Spojené státy na trh odpoledne pošlou pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti nebo index průmyslové aktivity kansaského Fedu a Evropská komise přidá ještě index spotřebitelské důvěry.

Pátek bude dnem předběžných zářijových indexů nákupních manažerů a Spojené království zveřejní ještě index spotřebitelské důvěry od GfK.

Z makroekonomického výhledu Komerční banky:

- Spanilá jízda Fedu pokračuje. Ve středu očekáváme již třetí zvýšení úrokových sazeb o 75 bazických bodů v řadě. K tomu povede nejen nadále napjatý trh práce v USA, ale i svižný růst jádrových spotřebitelských cen. Tempo zvyšování sazeb podle nás následně zpomalí. Terminální sazbu aktuálně předpokládáme nad 4 %, kam by se sazby mohly dostat v první polovině příštího roku. Zaměstnanost a inflace by do té doby měly dostatečně zmírnit, k čemuž přispěje i restriktivní působení měnové politiky. Do konce roku 2023 poté očekáváme stabilní sazby a jejich pokles by mohl začít s rokem 2024. Nová makroekonomická prognóza Fedu nejspíše přinese další revizi k nižšímu ekonomickému růstu a vyšší inflaci v letošním roce.

- Předběžné PMI za září v eurozóně zřejmě zůstanou těsně pod 50 body. To zároveň znamená, že budou nadále indikovat mírný mezičtvrtletní pokles HDP. PMI ve zpracovatelském průmyslu by se v září měl ustálit pod 50, ve službách by měl vzrůst o 0,1 bodu na 49,9 bodu, což povede ke zvýšení kompozitního PMI na 48,9 bodu. Slabý sentiment nákupních manažerů pramení hlavně z obav o nepříznivé dopady energetické krize. K poklesu indexu PMI ve zpracovatelském průmyslu však přispívá rovněž inverzní vztah mezi PMI a dodacími lhůtami. Pokud jde o výhled na přelom roku, zmírnění překážek v dodávkách a pokles cen neenergetických komodit a ropy mohou částečně kompenzovat destrukci poptávky způsobenou zvýšenými cenami elektřiny a plynu. Výhled nicméně obklopuje velká nejistota, která závisí na tom, jak chladná bude zima, do jaké míry budou k dispozici alternativní zdroje plynu nebo zda je nahradí ropa a uhlí a podobně.

- Důvěra spotřebitelů v eurozóně se v září nepatrně zlepšila, zůstala však na velice nízkých úrovních. Spotřebitelský sentiment se lehce zlepšil již v srpnu, a to z -27 na -24,9 bodu, což ale bylo stále 1,7 směrodatné odchylky pod dlouhodobým průměrem a nedaleko historického minima. Průsak zhoršeného sentimentu do spotřeby by nicméně měly alespoň zčásti tlumit stále vysoká úroveň naakumulovaných úspor domácností (7,0 % HDP ve 2Q2022), zrychlení růstu mezd v důsledku historicky napjatého trhu práce a podpůrná vládní opatření.

- Z měnověpolitického hlediska budou zajímavá veřejná vystoupení (v pondělí a ve středu) viceprezidenta ECB Luise de Guindose.

Aktualita pro rok 2026

Doporučujeme

Aktuality