Burzovní kalendář (30. 1. - 3. 2. 2023)

Investory čeká týden plný důležitých zpráv. Z makrodat vyjdou ve světě finální lednové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách a Spojené státy přidají data z trhu práce za leden. O nastavení měnové politiky budou rozhodovat Fed, ECB, Bank of England a ČNB a do výsledkové sezóny na Wall Street přispějí Apple, Alphabet nebo Amazon.

Ohlédnutí

V uplynulém týdnu se investoři věnovali hlavně hospodářským výsledkům amerických firem a makrodatům. "Výsledková sezóna pokračuje naplno a celkově prozatím vyznívá smíšeně. Na jedné straně jsou k vidění ještě solidní čísla, která nezklamala, jako třeba u Tesly, na opačné straně jsou ovšem podniky jako Microsoft či Intel, které zklamaly především ve výhledech," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech index Dow za týden vzrostl o 1,81 %, širší S&P 500 si připsal 2,47 % a index technologického trhu Nasdaq Composite dokonce 4,32 %. Panevropský index STOXX Europe 600 přidal 0,67 %, britský FTSE 100 se snížil o 0,07 %, německý DAX zpevnil o 0,77 % a francouzský CAC 40 se zvýšil o 1,45 %. Akcie na pražské burze za týden podle indexu PX zdražily o 3,94 %, když nejvíce posílily akcie skupiny ČEZ (+12,47 %), nejvýraznější pokles naopak postihl akcie Photon Energy (-1,79 %).

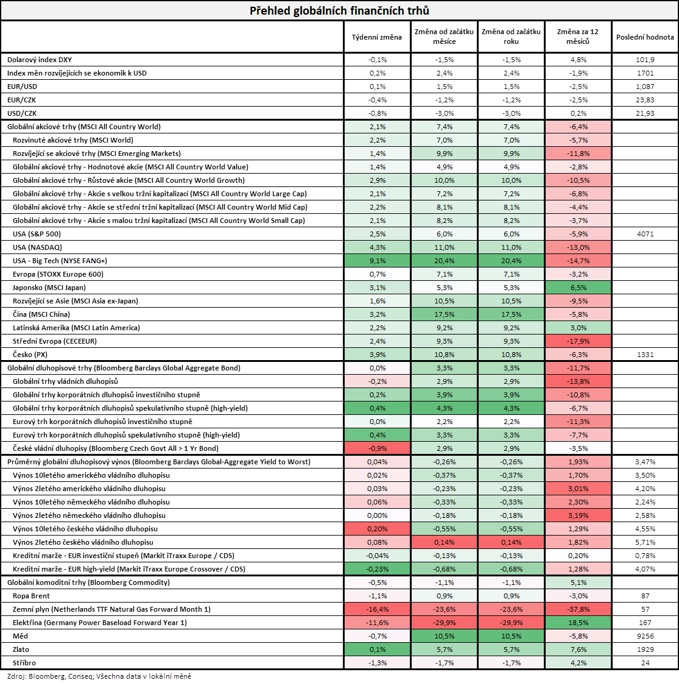

"Akciové trhy si připsaly solidní zisky. Nejširší globální akciový index MSCI All Country World vzrostl o 2,1 %. Rostly všechny sledované trhy s tím, že se nejvíce dařilo největším americkým technologickým společnostem, jejichž index NYSE FANG+ vzrostl o 9,1 %. Na dluhopisových trzích jsme větší pohyby nezaznamenali, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond se prakticky neposunul. Mírnou korekci zaznamenaly české vládní dluhopisy, jejichž index odepsal 0,9 %. Také na globálních komoditních trzích se nedělo nic podstatného, globální komoditní index Bloomberg Commodity odepsal nepatrných 0,5 %. Cena severomořské ropy Brent klesla o 1,1 % na 87 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné předběžné lednové indexy nákupních manažerů, index podnikatelské nálady Ifo v Německu, britská výrobní inflace a ve Spojených státech objednávky zboží dlouhodobé spotřeby, osobní příjmy a výdaje nebo finální lednový index spotřebitelské důvěry Michiganské univerzity, investoři nicméně věnovali pozornost hlavně prvnímu odhadu vývoje americké ekonomiky v posledním loňském čtvrtletí.

Americká ekonomika ve čtvrtém čtvrtletí podle prvního odhadu ministerstva obchodu vzrostla v přepočtu na celý rok o 2,9 %. Tempo růstu tak kleslo z 3,2 % v třetím čtvrtletí. Hlavním motorem růstu byly spotřebitelské výdaje, které v USA tvoří více než dvě třetiny ekonomické aktivity. Ekonomiku ale brzdí negativní vliv vysokých úrokových sazeb, který zdražuje úvěry a snižuje poptávku. Výsledek překonal odhad analytiků, kteří v anketě společnosti FactSet odhadovali, že se hrubý domácí produkt zvýšil o 2,3 %. Většina ekonomů se domnívá, že ekonomika v tomto čtvrtletí dále zpomalí a do poloviny roku sklouzne přinejmenším do mírné recese.

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech zveřejnily například společnosti General Electric, 3M, Travelers, Johnson & Johnson, Verizon Communications, Microsoft, AT&T, Boeing, IBM, Tesla, Mastercard, Visa, Intel nebo American Express a Chevron. V Evropě čísla odtajnily mimo jiné Logitech International, ASML Holding, SAP, LVMH nebo H&M.

Týden do 27. ledna na amerických trzích

Týden do 27. ledna na evropských trzích

Týden do 27. ledna na pražské burze

Výhled

"Příští týden bude patřit centrálním bankám a výsledkové sezóně. Zopakování jestřábí rétoriky z úst centrálních bankéřů a zvyšování základních úrokových sazeb může trhu připomenout odhodlanost centrálních bank v boji proti inflaci. Taková situace může trhy přinejmenším znervóznit. Výsledková sezóna pak může překvapit na obě strany, podle dosavadního vývoje by však měla být neutrální. Celkově jsme pro příští týden výrazně obezřetní a očekáváme vybírání zisků před zasedáními centrálních bank," napsal Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné finální lednové indexy nákupních manažerů, německý HDP, inflace, nezaměstnanost, maloobchodní tržby a obchodní bilance, za eurozónu série indexů důvěry, inflace a HDP, dále japonská průmyslová výroba či americká nezaměstnanost. O nastavení měnové politiky budou jednat Fed, ECB, Bank of England a ČNB."Ve středu podle nás zvedne FOMC sazby o 25 bazických bodů, o den později centrální bankéři z eurozóny zvýší sazby dokonce o 50 bodů. Naopak ČNB ponechá nastavení úrokových sazeb nezměněné. Bohatý ale bude i ekonomický kalendář, který nabídne další várku povzbudivých dat z obou stran Atlantiku. Od recese se spíše vzdalujeme, než že bychom se k ní přibližovali," říká hlavní ekonom Komerční banky Jan Vejmělek.

V případě zasedání měnového výboru americké centrální banky trh čeká, že dojde ke zvýšení základní úrokové sazby o 25 bazických bodů do pásma 4,50-4,75 % (pravděpodobnost 98,4 %). Evropská centrální banka a Bank of England by pak měly podle analytiků základní úrokovou sazbu zvýšit o 50 bazických bodů na 3,00 %, respektive na 4,00 %. ČNB by měla základní úrokovou sazbu potvrdit na 7,00 %.

"I přes optimistické nakročení do roku 2023 je index S&P 500 stále pod silnou rezistencí na 4 100. V pátek trh uzavřel necelé procento pod touto hladinou. Leden, historicky silný měsíc pro akcie, skončí v úterý. Ve středu FOMC rozhodne o měnové politice a po celý týden bude naplno pokračovat výsledková sezóna. To budou dva důležité faktory pro to, jak dopadne obchodování na přelomu měsíce a zda se podaří přesvědčivě prorazit hladinu 4 100 bodů indexu S&P 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Pfizer, McDonald's, General Motors, Caterpillar, AMD, Meta Platforms, ExxonMobil, T-Mobile US, Merck & Co, Ford Motor, Apple, Alphabet, QUALCOMM nebo Amazon. V Evropě výsledkovou mozaiku doplní Ryanair Holdings, Koninklijke Philips, UniCredit, Novartis, GSK, Shell, Deutsche Bank, Ferrari nebo Sanofi a tuzemská MONETA Money Bank a v Asii Samsung Electronics či Sony Group. Trh podle dat společnosti Refinitiv čeká, že firmy z indexu S&P 500 vykážou za čtvrté čtvrtletí meziroční pokles zisků o 2,7 % při růstu tržeb o 4,2 %.

"MONETA Money Bank podle nás v pátek ráno za čtvrté čtvrtletí vykáže na úrovni čistého zisku výsledek 929 milionů Kč (meziročně -15 %), ovlivněn bude vyššími opravnými položkami. Provozní zisk by měl vykázat 2% pokles. Očekáváme, že management poskytne komentář k návrhu dividendy ze zisku z minulého roku. Při 80% výplatním poměru by hrubá dividenda vycházela na 7,90 Kč na akcii (10,1% hrubý dividendový výnos). Investoři budou dále sledovat aktualizaci výhledu na následující roky a další informace k dopadu daně z mimořádných zisků na hospodaření. Celkově očekáváme, že by výsledky mohly být pro cenu akcií Monety spíše podporou," napsali analytici z J&T Banky.

Analytik Bohumil Trampota z Komerční banky u Monety předpokládá pozitivní vliv vysokých sazeb na úrokové výnosy. To by nicméně mělo být kompenzováno vyššími náklady na financování. "Přes kontrolu nákladů by se měla projevit inflace. Podobně jako v předchozím kvartálu odhadujeme tvorbu opravných položek, které se v prvním pololetí rozpouštěly. Předpokládáme, že MONETA překoná své celoroční cíle, nicméně důležitější než samotné výsledky bude výhled na tento rok, včetně odhadů dopadu speciální daně," napsal Trampota. Za celý rok 2022 podle něj MONETA vykáže výnosy 12,1 miliardy korun (cíl managementu banky 12 miliard korun) a čistý zisk 4,9 miliardy korun (plán 4,4 miliardy korun).

Makroekonomický kalendář

Pondělní ráno nabídne německý HDP, dopoledne za eurozónu sérii indexů důvěry a odpoledne USA přidají index průmyslové aktivity dallaského Fedu.

V noci na úterý na trh Japonsko pošle data o nezaměstnanosti, průmyslové výrobě, maloobchodních tržbách, zahájené výstavbě a stavebních objednávkách nebo index spotřebitelské důvěry a Čína přidá oficiální indexy nákupních manažerů za leden. Ráno budou investoři v Evropě vyhodnocovat britský index cen rezidenčních nemovitostí od Nationwide, německý index dovozních cen, maloobchodní tržby a nezaměstnanost a dopoledne dojde ještě na HDP za eurozónu. Odpoledne Německo přidá inflační data a Spojené státy zveřejní indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index nákupních manažerů pro oblast Chicaga nebo index spotřebitelské důvěry od organizace Conference Board.

Středa bude ve světě dnem finálních lednových indexů nákupních manažerů ve zpracovatelském sektoru. Investoři budou vyhodnocovat také nezaměstnanost a inflaci za eurozónu nebo bilanci českého státního rozpočtu a odpoledne Spojené státy zveřejní ještě zprávu o lednové tvorbě pracovních míst v soukromém sektoru od ADP, stavební výdaje nebo statistiku z trhu práce JOLTS. V 20.30 SEČ pak skončí dvoudenní měnověpolitické jednání Fedu.

Čtvrteční dopoledne nabídne německou obchodní bilanci. V 13.00 SEČ skončí zasedání Bank of England, v 14.15 bude oznámen výsledek zasedání ECB a v 14.30 bude o výsledku jednání informovat ČNB. Ve Spojených státech se investoři zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, produktivitu práce a průmyslové zakázky.

V pátek budou napříč světem vycházet finální lednové indexy nákupních manažerů v sektoru služeb a kompozitní PMI. Za eurozónu navíc vyjde výrobní inflace a ve Spojených státech bude zveřejněna klíčová zpráva z trhu práce za leden.

Z makroekonomického výhledu Komerční banky:

- Ekonomické ukazatele by tento týden měly potvrdit, že obavy z recese spíše ustupují. Z hlediska indikátorů sentimentu Evropské komise předpokládáme další zlepšení ve službách i v průmyslu. Na konci týdne bychom se měli dočkat amerického indexu ISM v odvětví služeb nad 50 body, tedy v pásmu expanze. První odhady výkonnosti německé ekonomiky i hospodářství eurozóny za 4Q2022 by měly ukázat na mírný mezičtvrtletní růst (na základě prvního předběžného celoročního výsledku jsme v Německu čekali stagnaci, nakonec může být dokonce vykázán nepatrný mezičtvrtletní vzestup). Silné zůstávají trhy práce, což potvrdí německé statistiky za leden i v závěru týdne data z USA. Inflace v eurozóně v lednu meziročně zřejmě dále mírně zvolnila, a to hlavně díky energetickým komoditám, u jádrové inflace se obáváme zrychlení.

- Námi předpokládaná zvýšení sazeb Fedu o 25 bazických bodů a sazeb ECB a Bank of England o 50 bazických bodů jsou v tržních kurzech zakalkulována. Spíše než vývoj sazeb je nejistá verbální komunikace činěných rozhodnutí. Očekáváme, že Fed a ECB zůstanou jestřábí, zatímco Bank of England může být opatrnější. Předpokládáme, že Fed bude pokračovat ve zpřísňování měnové politiky, dokud sazby nedosáhnou pásma 5,0-5,25 %. Trh tak agresivní není, vyhlíží maximum sazeb na zhruba 4,90 %. To není zásadní rozdíl. Překvapivější je, že trhy čekají snížení sazeb o 50 bazických bodů během 2H2023, zatímco představitelé Fedu již delší dobu naznačují stabilitu sazeb, kterou předpokládáme i my. V případě ECB jsou očekávání ohledně sazeb za polovinou roku 2024 téměř stejně nízká jako před prosincovým zasedáním. Prezidentka Christine Lagardeová pravděpodobně zůstane jestřábí a pokusí se opět připravit trhy na další zvyšování sazeb.

- I klíčovou tuzemskou událostí týdne je zasedání centrálních bankéřů. Bude se jednat o poslední měnověpolitické jednání pro viceguvernéra Marka Moru, patřícího do jestřábího křídla bankovní rady, a Oldřicha Dědka, které byl výraznou holubicí. Zveřejněna bude nová prognóza ČNB, která ale nic nezmění na dosavadním postoji současné většiny v bankovní radě pod vedením guvernéra Aleše Michla. Ani v únoru se úrokové sazby měnit nebudou. I z pohledu vývoje kurzu koruny ale bude zajímavé, jaká bude prognóza a jak se bankéři postaví k tomu, kdy čekat první snížení sazeb. My je čekáme v srpnu, korunu pak v ročním horizontu předpokládáme mírně slabší.

- Pomalu, ale jistě se zlepšující náladu mezi podnikateli by měl tento týden ukázat lednový český PMI. Výsledek hospodaření státního rozpočtu za leden pak odhalí, jak jsme vstoupili do nového roku. Zejména výběr DPH a spotřebních daní naznačí, jak moc jsou naděje vkládané do zlepšení spotřebitelského sentimentu oprávněné.

- Celkově by události nového týdne měly na finančních trzích potvrzovat trendy z posledních týdnů. Riziková averze bude zřejmě dále ustupovat, což bude nadále poskytovat podporu společné evropské měně. To bude samozřejmě vytvářet příznivé prostředí i pro středoevropské měny včetně koruny. Tu může povzbudit i podle nás relativně příznivý výsledek HDP za 4Q2022. Navíc předpokládáme, že závěrečným čtvrtletím roku 2022 skončila technická recese. Střednědobě a dlouhodobě ale současné korunové úrovně podle nás udržitelné nejsou.

Aktualita pro rok 2026

Doporučujeme

Aktuality