Co ukázala končící výsledková sezóna v USA?

Výsledková sezóna za poslední loňské čtvrtletí ve Spojených státech pomalu spěje ke svému konci. Čtvrtletní čísla již reportovala většina velkých podniků a zatím se zdá, že se bude otevírat šampaňské - výsledková sezóna by mohla skončit 7% meziročním růstem zisků firem v rámci indexu S&P 500, i když nedávné konsenzuální odhady počítaly s pouhými 3 %.

Navzdory masivní brzdě v podobě prudkého poklesu světových cen ropy a silného dolaru jsou hospodářské výsledky firem za poslední loňské čtvrtletí na dobré cestě překonat odhady analytiků oslovených na konci roku 2014 agenturou Thomson Reuters o 4,2 %. Oblíbený indikátor kondice firem, výrobní ISM index, navíc nadále vysílá pozitivní signál o stavu americké ekonomiky.

Vše zatím nasvědčuje tomu, že se zisky firem z indexu S&P 500 v posledním loňském kvartálu meziročně zvýšily o zhruba 7 %, zatímco dlouhodobý průměr meziročního růstu zisku se pohybuje jen kolem 4 %. Ještě 6. února, kdy již trh znal výsledky dvou třetin firem z indexu S&P 500, to přitom podle Thomson Reuters vypadalo jen na růst zisků o 6,4 %.

Největším pozitivním překvapením výsledkové sezóny jsou zatím výsledky technologických firem, které se pohybují zhruba 8 % nad odhady analytiků. Solidní jsou ale i výsledky společností ze sektoru základních materiálů, odvětví zdravotní péče a sektoru spotřebního zboží.

Dobré výsledky průmyslu

Pesimisty příjemně zaskočily také výsledky firem z průmyslového sektoru. Analytici čekali, že se na výsledcích firem z jednoho z nejvíce globalizovaných odvětví podepíší výkyvy měnových kurzů, tento efekt ale nakonec nebyl tak masivní.

Nedostatečný ekonomický růst v Evropě a zpomalující růst v Číně problémy zhoršují, silná Severní Amerika a rostoucí ziskové marže ale pomáhají tyto brzdy vykompenzovat, a průmysl je tak na cestě k 12% meziročnímu růstu zisků, analytici čekali jen asi 10% posílení.

Pozitivní překvapení u technologií

Technologie zajistily trhu velké pozitivní překvapení. Mají našlápnuto k 17% meziročnímu růstu zisků ve 4. kvartálu, což je téměř dvojnásobek předchozích očekávání (+9 %). Může to znamenat největší růstové překvapení ze všech 10 základních sektorů indexu S&P 500.

Technologické firmy vykázaly zatím nejvyšší míru pozitivních překvapení mezi všemi sektory, když 88 % technologických společností z S&P 500 překonalo očekávání na úrovni zisků. Tento úspěch byl překvapivý vzhledem k negativnímu vlivu silného amerického dolaru (stejně jako průmyslový sektor jsou i technologie hodně globálním byznysem).

Největším tahounem byl Apple, který sám přispěl k růstu zisku v rámci S&P 500 o 2 procentní body, když vykázal 48% zlepšení zisku na akcii.

Technologický sektor obecně těžil ze silných tržeb a zisků z prodeje z hardwaru i softwaru, dařilo se i výrobcům polovodičů. Pomáhaly mu trendy v mobilním odvětví, cloud computingu, zabezpečení a analýze dat.

Pesimistické výhledy firem

Historicky byly konsenzuální odhady v průběhu výsledkové sezóny (od doby, kdy Thomson Reuters začala sledovat odhady, tedy zpětně do poloviny 90. let) revidovány v průměru o 3 % níže. Analytici měli tendenci být přehnaně optimističtí při vstupu do jakékoli výsledkové sezóny a firmy byly naopak konzervativnější, aby snižovaly laťku, kterou je potřeba překonat.

Aktuální výsledková sezóna je unikátní v tom, že se časově potkala s kolabujícím trhem ropy. To vedlo analytiky k významnému snížení odhadů výsledků v energetickém sektoru (pro první kvartál 2015 na téměř 60% meziroční pokles). Po vynechání energetiky byly firemní odhady pro rok 2015 v rámci indexu S&P 500 sníženy o 2,7 %, což je navzdory nepříznivému kurzovému vývoji dlouhodobý průměr.

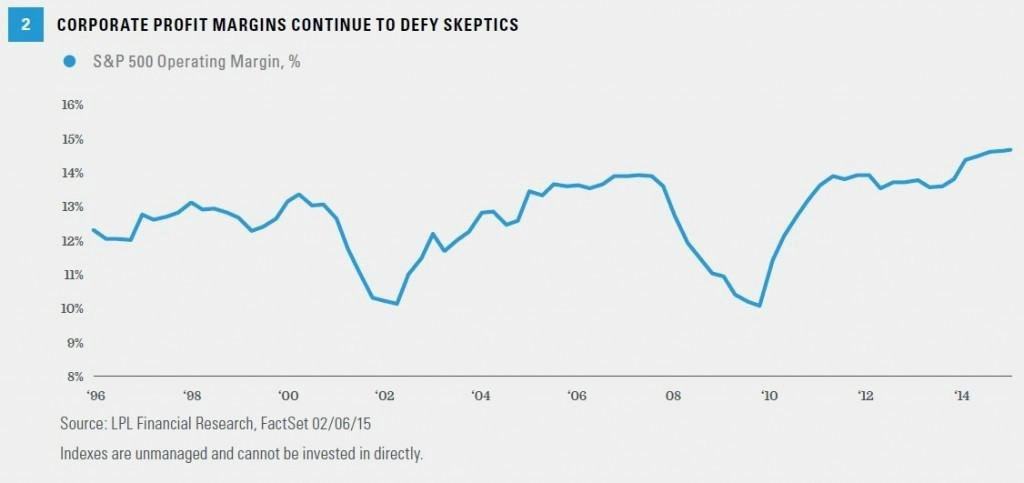

Vysoké ziskové marže

Ekonomika v rámci svého cyklu stále ještě nedozrála do fáze, kdy se začnou projevovat nákladové tlaky a limitovat schopnost firem zvyšovat ziskové marže. Zatím převládá kombinace mzdových tlaků, levných vstupů (palivo a další suroviny), nízkých výpůjčních nákladů (v prostředí téměř nulových úroků) a efektivnosti korporátní Ameriky, která dále tlačí marže vzhůru. Také aktivita v programech zpětných odkupů akcií nadále podporuje růst zisků na akcii. Množství akcií v oběhu se snižuje zhruba o 3 % ročně.

Měnová výhoda pro neamerické firmy

Přestože evropská ekonomika zůstává slabá, posílení amerického dolaru (brzda pro americké exportní firmy) je stimulací pro nadnárodní evropské a japonské společnosti. Dopady jsou patrné z ekonomických dat a výsledkových zpráv. Ačkoli by na základě konsenzuálních odhadů FactSet měl index MSCI EAFE stagnovat, a finance jsou jediným sektorem, kde je patrný očekávaný růst zisků, slabé světové měny proti silnému dolaru mohou znamenat ještě po nějakou dobu stimul.

Masivní pokles zisků energetických firem

Nejsilnějším příběhem aktuální výsledkové sezóny (a jejím nejslabším místem) byl chabý výkon amerických energetických firem. Odhady růstu zisků v sektoru za čtvrtý kvartál klesly z +6,6 % (30. září 2014) na -19,9 % (5. února 2015). Pokles ve čtvrtém kvartálu byl tak vážný, že kdyby tohoto sektoru v S&P 500 nebylo, vyskočily by odhady růstu zisků za 4. kvartál na základě odhadů Thomson Reuters z 6,4 % na více než 9 % a odhady růstu tržeb z 1,8 % na více než 4 %. Toto negativum je však pozitivem pro spotřebitele ve formě levnějšího benzínu a nákladů na energie.

Zplošťující se výnosová křivka dopadne na sektor financí

Základní byznys model bank, které mají na americkém trhu velkou váhu, je vypůjčovat si za krátkodobé úrokové sazby a půjčovat za dlouhodobé. V aktuálním úrokovém prostředí s postupně rostoucími krátkodobými sazbami a velmi nízkými a dále klesajícími střednědobými a dlouhodobými sazbami je tak ziskový potenciál bank omezen.

Finance budou pravděpodobně jediným sektorem vedle energetiky, který vykáže ve čtvrtém kvartálu pokles zisků (přibude možná spotřebitelský sektor nezbytného zboží). Téměř jistě pak zaostane za odhady.

Brzda silného amerického dolaru

Silný dolar se do výsledků samozřejmě promítl (americké firmy mají z konverze zahraničních zisků do domácí měny méně dolarů). 2-3% negativní translační efekty na S&P 500 se očekávaly, množství nadnárodních firem ale oznámilo horší dopady a jejich akcie v reakci na tyto zprávy ztrácely.

Intenzita zhodnocení dolaru ztěžuje firmám možnosti efektivního zajištění. Benefity ze solidního amerického ekonomického růstu a nízkých cen energií se neprojeví tak rychle, aby vykompenzovaly efekty měnových rozdílů. Do budoucna s tím ale lze počítat, převážit by měla pozitiva. Navzdory masivnímu poklesu cen energií vykázaly firmy z indexu S&P 500 téměř dvojciferné zisky, pokud odečteme právě vliv kurzových rozdílů.

Zdroj: LPL Financial

Aktualita pro rok 2026

Doporučujeme

Aktuality