Finanční ředitelé přiznávají, že investorům lžou do očí. A vůbec je to netrápí

Výsledková sezóna za první kvartál v USA skončila již před nějakou dobou, přesto se stále objevují nové analýzy, jež poukazují na mnohdy neprávem opomíjené skutečnosti. Zpravodajskou agenturu AP například zaujalo, jak je možné, že zatímco zisky podnikům prudce rostou, tržby se zvyšují jen mírně.

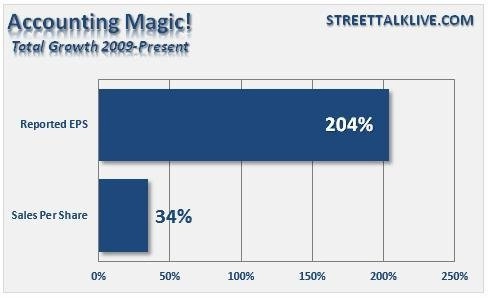

Od roku 2009 stoupl společnostem, jejichž akcie jsou zastoupeny v indexu S&P 500, zisk na akcii o 204 %, zatímco tržby na akcii se jim zvýšily jen zhruba o třetinu. Souhrnný rozdíl mezi upravenými a čistými zisky pak od roku 2010 do roku 2014 dosáhl asi 583 miliard dolarů, což je číslo, které by po přepočtení na jednotlivé firmy dalo každé z nich z pohledu čistého zisku v průměru kolem osmi měsíců k dobru.

Vyšší upravený než čistý zisk v letošním prvním čtvrtletí podle AP vykázaly téměř tři čtvrtiny společností z indexu S&P 500. To je sice zhruba stejně jako před pěti lety, na druhou stranu se ale za tu dobu výrazně zvětšil rozdíl mezi těmito dvěma finančními ukazateli. Reportovaný upravený zisk na akcii byl v letošním prvním čtvrtletí v průměru o 16 % vyšší než čistý zisk na akcii, zatímco před pěti lety byl tento rozdíl jen zhruba 9%. Upravený zisk více než pětiny firem z S&P 500 pak na začátku letošního roku převýšil čistý zisk dokonce o polovinu. Před pěti lety byl takto velký rozdíl jen v číslech 13 % firem z S&P 500.

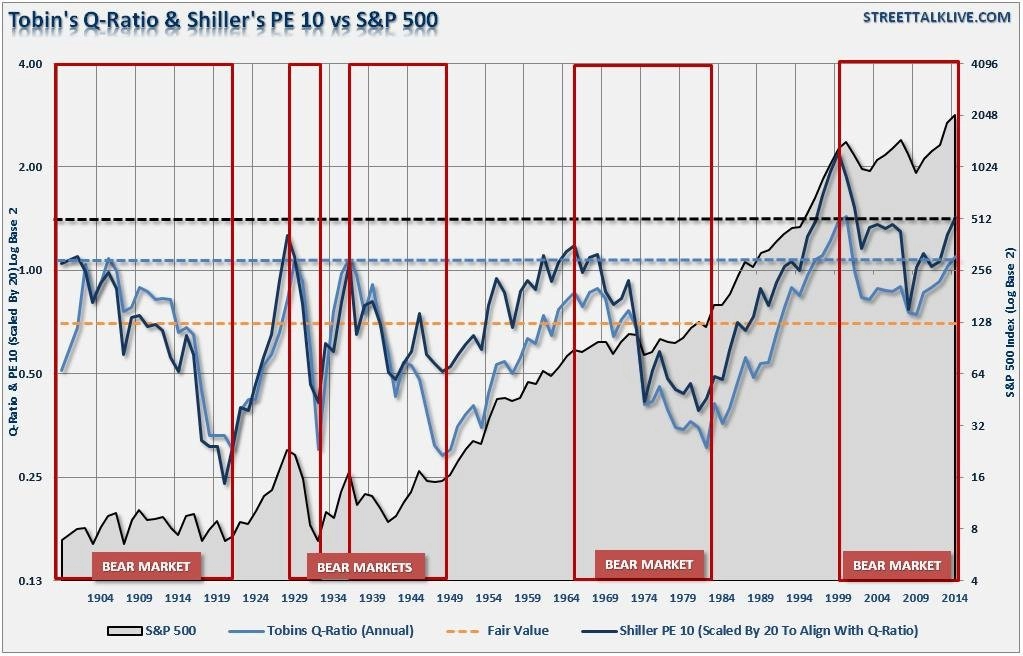

Pokračující růst cen amerických akcií zvyšuje obavy z případné reakce investorů na možná budoucí slabší hospodářská čísla. Jedním z měřítek, která lze použít pro vyjádření toho, jak drahé americké akcie jsou, je poměr jejich ceny k hlášeným upraveným ziskům. Před třemi lety byli investoři ochotni zaplatit za dolar upraveného zisku firem z S&P 500 13,50 USD, nyní jsou ochotni za stejný upravený zisk zaplatit 18 USD. To, že aktuálně akcie opravdu nejsou levné, dokazují i Shillerovo P/E (cyklicky očištěný ukazatel P/E) či takzvaný ukazatel Q.

Zajímavá je také motivace toho, proč podniky čísla upravují, a investory tak de facto uvádějí v omyl. Takřka každý finanční ředitel podle listu The Wall Street Journal tvrdí, že má "manipulace" s výsledky potenciál pozitivně ovlivnit vývoj ceny dané akcie. Stejný počet finančních ředitelů (93 %) navíc podle WSJ přiznává, že se výsledky upravují kvůli tlaku ze strany investorů, a jen nepatrně méně jich jako důvod uvádí tlak ze strany managementu společnosti. Téměř 90 % finančních ředitelů, na něž se list obrátil, také přiznalo, že mají na upravování hospodářských výsledků zájem kvůli výši odměn, a 80 % z nich připustilo, že čísla vylepšují proto, že mají lidé z vyššího managementu strach o svá místa.

Nejčastější způsoby ovlivňování hospodářských výsledků

Zkreslování odpisů: Kdyby firma otevřela novou výrobní linku za deset milionů dolarů s životností deset let, měly by odpisy z tohoto aktiva každý rok činit milion dolarů. Když se ale finanční ředitel společnosti rozhodne, že životnost linky prodlouží z deseti na čtyřicet let, sníží se roční odpisy na pouhých 250 tisíc dolarů. A rázem má tři čtvrtě milionu dolarů ročně k dobru. Reálnou životnost výrobní linky to přitom nijak neovlivní, takže si tím koupí maximálně pár let.

Navyšování tržeb: Některé podniky ve snaze zvýšit výnosy distributorům nebo zákazníkům posílají zboží i v okamžiku, kdy po něm na trhu zrovna není poptávka. Dobře to funguje třeba v automobilovém průmyslu, kde automobilky nové vozy odesílají do skladů distributorů bez toho, aby pro ně byl zajištěný další odbyt. Ve skladech pak auta na nové majitele čekají třeba i několik měsíců.

Účetní kličky: Za jistých podmínek lze některé výdaje účetně přetavit v aktiva, což firmám zvyšuje zisk na akcii. Často toho využívají například softwaroví vývojáři, kteří některé své výdaje prezentují jako aktiva, z nichž budou v nadcházejících měsících či letech profitovat. Stejně jako v ostatních případech ale toto opatření pouze oddaluje okamžik, kdy investoři pochopí, že to s hospodařením firmy zase tak slavné není.

Zdroj: AP, WSJ

Aktualita pro rok 2026

Doporučujeme

Aktuality