Jsou americké akcie tak drahé, jak se zdá?

Akcie jsou drahé. Ať si býci říkají, co chtějí, fundamenty a indikátory, které se v poslední době pro ocenění akcií využívají, to ukazují jasně. Otázkou je spíše to, která období bereme v úvahu při stanovování "historického průměru", nad kterým se ceny akcií aktuálně nacházejí. Nejsou všechna ta stará data poněkud matoucí?

Jeden z nejvyužívanějších ukazatelů ocenění amerických akcií, takzvané CAPE neboli cyklicky očištěné P/E, se nachází okolo 28, přičemž dlouhodobý průměr je necelých 17. Akcie jsou podle tohoto indikátoru aktuálně dražší než v 96 % historie. To vypadá celkem jednoznačně.

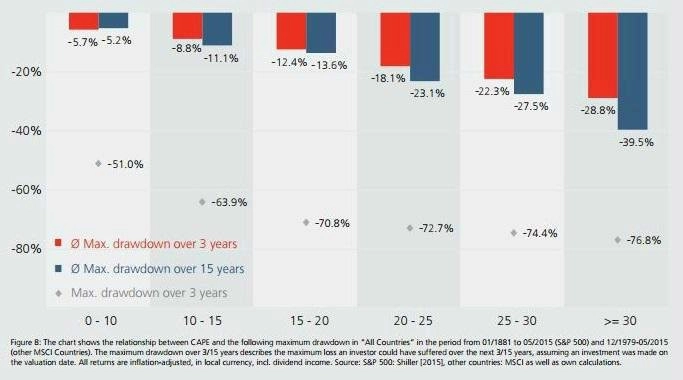

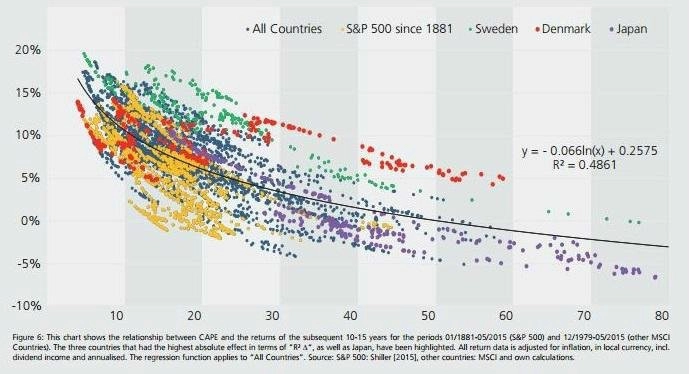

Stejně tak srozumitelně působí graf zobrazující maximální procentuální ztráty ve 3- a 15letém horizontu podle úrovně CAPE na začátku poklesu. Čím dražší akcie jsou, tím výraznější je následný propad (což samozřejmě neznamená, že když je akcie levná, nemůže být ještě levnější).

Nemusí to být pouze případ CAPE, ale jisté je, že když jsou akcie dražší, investoři mají menší prostor na chyby a také horší vyhlídky dalšího posílení. To dokazuje druhý graf.

Problém s měřením CAPE

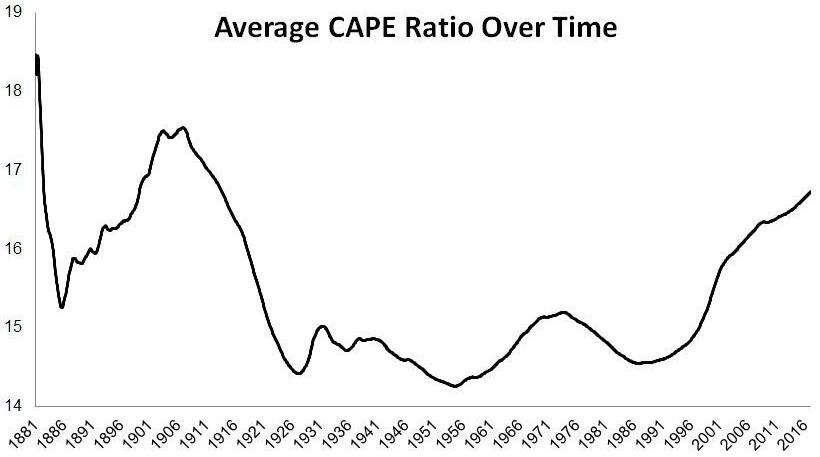

Data pro CAPE na americkém akciovém trhu jsou k dispozici od roku 1881. Poprvé se o něm zmiňuje Benjamin Graham v roce 1934, do povědomí širší veřejnosti se dostal poměrně nedávno. A přiznejme si, že to, že dnes máme data, která nebyla k dispozici v minulosti, poněkud mění povahu historických dat. Dnes si můžeme spočítat, že průměrná hodnota ukazatele CAPE od roku 1881 je 16, ale tato hodnota není statická, v čase se mění.

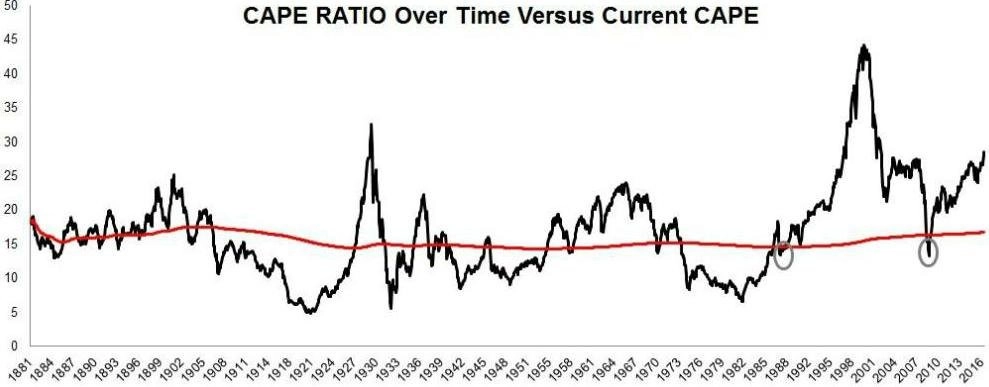

Poslední graf ukazuje, že průměrná hodnota nemusí být zrovna směrodatná. Pod průměrem se CAPE naposledy krátce nacházelo v roce 2008, předtím se to nestalo 20 let.

Trhy se výrazně změnily

Takže ano, CAPE je nyní vysoké, posledních 30 let navíc prakticky neustále roste. Proč? Uveďme si vysoké hodnoty ukazatele do kontextu. Dlouhodobá data a výkřiky typu "akcie jsou drahé, zbavte se jich" nemusejí vždy dávat smysl.

- Využíváme data od roku 1881. Má však jeden dolar výdělků společnosti Facebook stejnou hodnotu jako jeden dolar vygenerovaný kdysi formami jako Standard Oil nebo Edison General Electric?

- První americkou společností s hodnotou přes miliardu dolarů byla U.S. Steel. V roce 1902 zaměstnávala 168 000 lidí a prodeje činily 561 milionů dolarů (3 340 dolarů na zaměstnance; v současnosti zhruba 90 000 dolarů). Dnešní příjmy na zaměstnance jsou 493 000 dolarů, tedy 5,5krát více než v roce 1902.

- Firmy jsou dnes mnohem produktivnější a efektivnější, než bývaly v minulosti. Z 52 firem z indexu S&P 500, které vyhovují podmínkám, má pouze jedna tržby na zaměstnance nižší než 90 000 dolarů. Facebook vydělává 2 miliony dolarů na zaměstnance, což 22krát více, než vydělávala největší firma na přelomu 19. a 20. století.

- Je, respektive bylo poměrně těžké určit, kolik by investor zaplatil za 1 dolar očekávaných zisků, když neexistovaly účetní zákony.

- Zákon o sdělování informací (Regulation Fair Disclosure), podle kterého musejí všechny veřejně obchodované společnosti zveřejňovat podstatné informace pro všechny investory ve stejnou dobu, existuje až od roku 2000. Investoři mají rádi transparentnost a jsou za ni ochotni zaplatit vyšší cenu.

- Úrokové sazby jsou extrémně nízké a investoři raději akceptují volatilitu na akciovém trhu než nízké výnosy z dluhopisů.

- V roce 1996 bylo v USA více než 8 000 veřejně obchodovaných společností, dnes jich je kolem 4 500. Investoři pravděpodobně více oceňují stále nižší počet dostupných akcií.

- Důchodové spoření v USA označované 401(k) začalo fungovat až v roce 1981. Dnes nakupují akcie do důchodových plánů miliony Američanů, jejichž poptávka není závislá na cenách akcií.

- Náklady na obchodování v posledních letech enormně klesly, což rovněž ovlivňuje poptávku.

- V roce 1870 představovali lidé ve věku nad 65 let pouhá 3 % populace a 94,5 % mužů pracovalo. Odchod do důchodu prakticky neexistoval. Dnes je 13 % lidí ve věku nad 65 let a 60 % z nich je zaměstnáno. Tito lidé žijí mnohem déle a potřebují zvyšovat své bohatství. Opět to způsobuje zvýšenou poptávku po akciích, což podporuje růst ukazatelů, jako je CAPE.

Z uvedeného vyplývá, že je dnes možná logičtější počítat s průměrným CAPE za posledních 20 let, které je okolo 27. Akcie pak nepůsobí tak draze. Otázkou ale zůstává, jak s touto informací investoři naloží, protože ať je to, jak chce, akcie se dříve nebo později dostanou na úroveň, na které budou opravdu předražené, takže jejich ceny budou muset klesnout. A to je to, oč tu běží.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality