Santa Claus rally se letos nejspíše nedočkáme

Přestože se Wall Street snaží všechny přesvědčit o tom, že je růst úrokových sazeb v USA dobrým signálem ukazujícím na ekonomické oživení, pomáhajícím akciovým trhům a omezujícím možné cenové bubliny, opak může být pravdou. Optimismus nastolený po srpnových výprodejích se brzy může změnit na nepříjemné vystřízlivění.

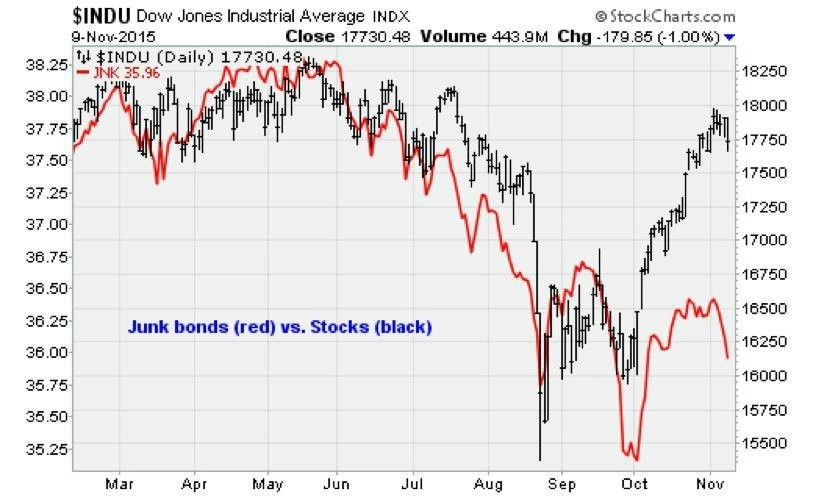

Začínají se objevovat staronové obavy, které vedou k opětovné volatilitě, podobné té ze srpna a září. Varovné signály vydávají jak dluhopisy s vysokým výnosem, tak komodity, případně akcie malých společností. Všechno to souvisí s velmi dobrými údaji z trhu práce včetně růstu mezd, které vedou investory i analytiky k silnému přesvědčení o růstu úrokových sazeb již v prosinci.

Pozornost se upírá na firemní zisky, zpětné odkupy a fúze a akvizice

Silný dolar a nízké ceny komodit mají na firemní zisky poměrně velký vliv, ať už přímo prostřednictvím nízkých cen ropy a kovů, nebo nepřímo redukcí příjmů ze zahraničí. Současná výsledková sezóna zatím vypadá na zhruba procentní meziroční pokles ziskovosti v rámci S&P 500.

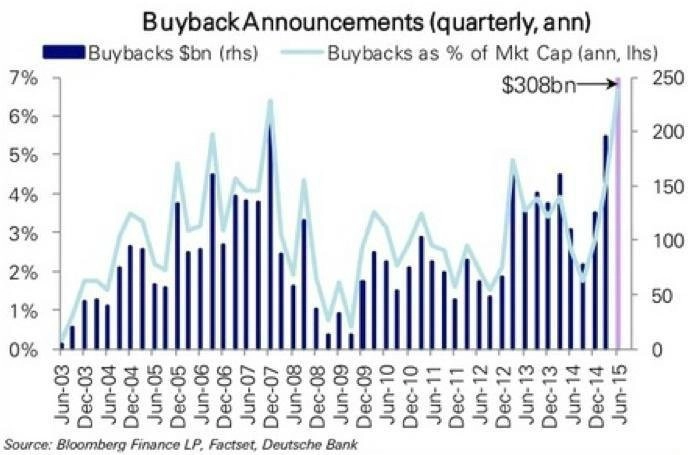

A bude hůře. Zvýšení sazeb povede k dalšímu posílení dolaru, který může atakovat maxima z roku 2003. Zároveň nyní ještě vedou ultra nízké sazby v kombinaci s velmi nízkým ekonomickým růstem šéfy firem ke zpětným odkupům akcií, které jsou na historických maximech. A není tedy překvapením, že investice do vybavení a lidí jsou naopak na nejnižších úrovních od konce druhé světové války.

Do budoucna je tak možné počítat se zdražováním kapitálových výdajů potřebných v reálné ekonomice pro udržení produktivity práce a zvyšování životní úrovně.

Možné problémy se zvyšujícími se mzdovými náklady a nedostatkem lidského kapitálu si již dnes uvědomují samotné firmy. Například společnost Delta Air Lines si myslí, že "náklady na zvyšování mezd, které vejdou v platnost od 1. prosince, mohou vytvářet nepříjemné tlaky". Podobně jsou na tom v restauračním řetězci Chipotle Mexican Grill, když tvrdí, že "momentálně nemají žádný plán, kterým se vypořádat s rostoucím tlakem na zvyšování mezd".

Mnoho dluhů dnes, více problémů zítra

Ještě palčivějším problémem je skutečnost, že tlak na výnosy přichází v době, kdy jsou firmy výrazně předlužené. A zvyšování dlouhodobých sazeb po očekávaném prosincovém utažení měnové politiky Fedu situaci může ještě zhoršit. Náklady na rolování splatných dluhů se zvýší a vydávání nových dluhopisů, zejména určených ke zpětnému odkupu akcií, rovněž příjmům nepomůže.

I když aktuálně na trhu není cítit žádný velký zmatek nebo špatnou náladu, zvýšení úrokových sazeb nakonec nebude tím, co by tuto situaci vylepšilo. Spíše naopak.

Zdroj: The Fiscal Times

Aktualita pro rok 2026

Doporučujeme

Aktuality