Goldman Sachs: Rozdílná měnová politika centrálních bank by neměla být problém

Goldman Sachs ve výhledu na rok 2018 očekává pozitivní vývoj ve světové ekonomice. Problémem by neměl být, alespoň co se týče vyspělých zemí, ani rozdílný přístup centrálních bank k monetární politice.

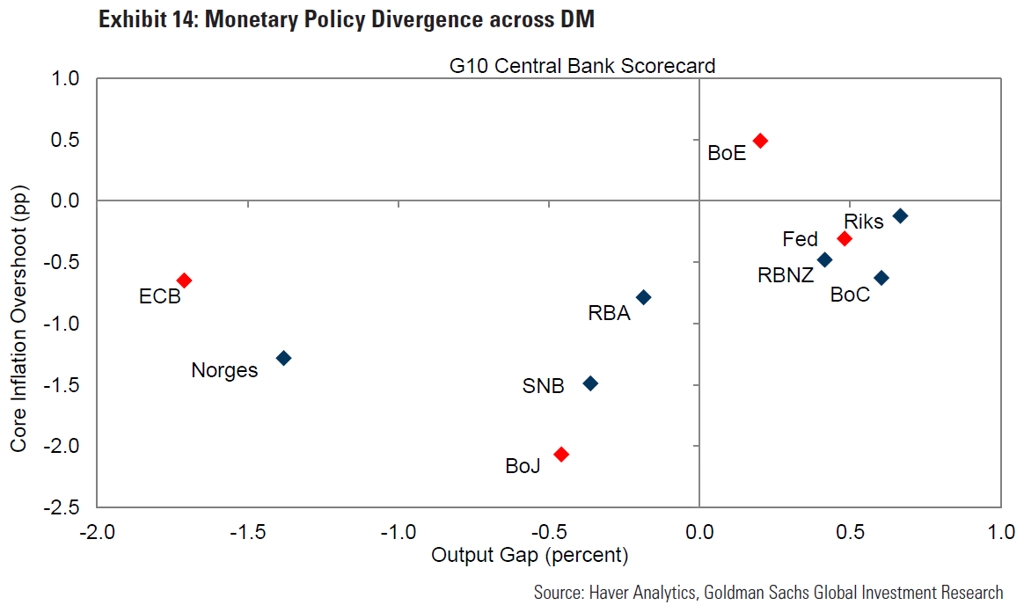

V hodnocení přístupu centrálních bank rozvinutých zemí k monetární politice vychází Goldman Sachs z toho, že podmínky v ekonomikách G10 jsou stále velice rozdílné. V grafu níže jsou zachyceny rozdíly v tom, jak jsou centrální banky vzdálené od svých inflačních cílů (vertikální osa) a od cílené plné zaměstnanosti (horizontální osa). Je zajímavé, že zatímco na trhu práce se velká část centrálních bank musí vyrovnávat s přehřátím, v inflačních očekáváních je "za vodou" zatím pouze Bank of England.

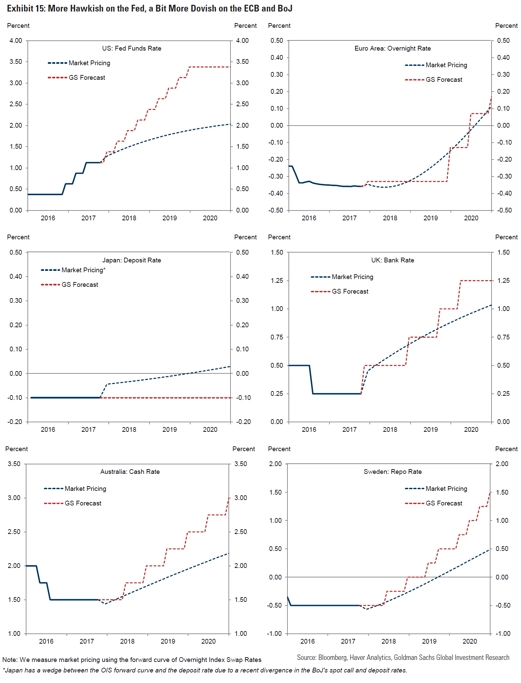

Další graf shrnuje další očekávané směřování monetární politiky vybraných centrálních bank podle samotné Goldman Sachs a podle trhu jako celku (na základě výnosové křivky jednodenních indexových swapů, OIS).

Názor Goldman Sachs na vývoj v USA je trochu více jestřábí než názor trhu. K nejbližšímu zvýšení sazeb dojde podle banky již na prosincovém zasedání a do konce roku 2019 budou sazby na úrovni 3,25-3,5 %. Trh na základě krátkodobých sazeb očekává úroky Fedu na konci roku 2019 okolo 2 %. To je dokonce pod úrovní z doby, kdy Fed poprvé v roce 2015 zvedl základní sazbu, i když podmínky na trhu jsou nyní mnohem lepší - míra nezaměstnanosti v USA klesla téměř o procentní bod a globální ekonomika roste rychleji.

V případě menších ekonomik, jako jsou Švédsko a Austrálie, je výhled Goldman Sachs také optimističtější než konsenzus trhu. Tyto ekonomiky podle banky mohou těžit ze sílícího růstu světové ekonomiky.

V případě Spojeného království situaci komplikuje rozhodnutí o brexitu z loňského roku. Goldman Sachs očekává jedno zvýšení sazeb v listopadu příštího roku, ale nejistota ohledně dalšího vývoje vzhledem k dalším vyjednáváním ohledně odchodu země z EU je stále poměrně velká.

V případě Bank of Japan a ECB je výhled americké banky oproti trhu spíše holubičí, zejména kvůli pokračujícímu nedosahování inflačních cílů. ECB by měla pokračovat v nákupech aktiv do konce roku 2018 ( podle očekávání Goldman Sachs s určitou možností pokračovat i v roce 2019), do konce roku se tak zvyšování sazeb v eurozóně čekat nedá.

Makroekonomická situace v Japonsku se sice zlepšuje, ale inflace zůstane stále utlumená. Bank of Japan bude podle Goldman Sachs pravděpodobně pokračovat v ovlivňování výnosové křivky.

Podobnou divergenci v monetární politice lze podle banky předpokládat také na rozvíjejících se trzích. V Číně se všeobecně čeká stabilní měnová politika, jejíž mírné uvolnění by přišlo na pořad dne, kdyby centrální banka chtěla udržet růst ekonomiky na úrovni kolem 6,5 %. U čínské měny může dojít k mírnému oslabení, ale na kapitálové toky by to nemělo mít výraznější vliv.

Pokles inflace bude mít na svědomí snížení sazeb také v Rusku, naopak v Indii a Brazílii díky obnovenému a sílícímu růstu ekonomik banka očekává růst sazeb ve druhé polovině roku 2018.

Rozdílný přístup jednotlivých zemí, zejména růst sazeb v USA, by na rozvinuté trhy neměl mít výraznější vliv. Horší to může být v případě rozvíjejících se trhů, protože mnohé z nich mají, i když jen částečně, své měny navázané na dolar. To se může negativně projevit na jejich exportech a obchodní bilanci.

Zdroj: Goldman Sachs

Aktualita pro rok 2026