Sazby v Česku: Nástrahy a příležitosti cyklu ve středních letech

Poklesy akciových indexů a obavy z recese poslaly sazby IRS na úrovně z jara 2018, tedy před sérií 4 zvýšení sazeb ČNB. Nedojde-li letos k hlubšímu poklesu ekonomiky, cyklus se asi projeví v plné síle středního věku, tedy růstem inflace a utažením měnových podmínek. Nechat si otevřené úrokové riziko, a sázet tak na brzkou krizi, může nejen bolet, ale i mrzet.

Začátek ledna nám neodbytně připomíná, že jsme zase o rok starší. A nejen my, ale i probíhající hospodářský cyklus. Cyklus české ekonomiky není žádný mladíček, ten americký už vůbec ne. Poslední týdny makrodata naznačují, že se hospodářská expanze zadýchává. Akciové a následně i úrokové trhy reagují, jako kdyby současnému cyklu zvonil umíráček. Množí se zkazky o přicházející krizi, člověku naskakují vzpomínky z před deseti let.

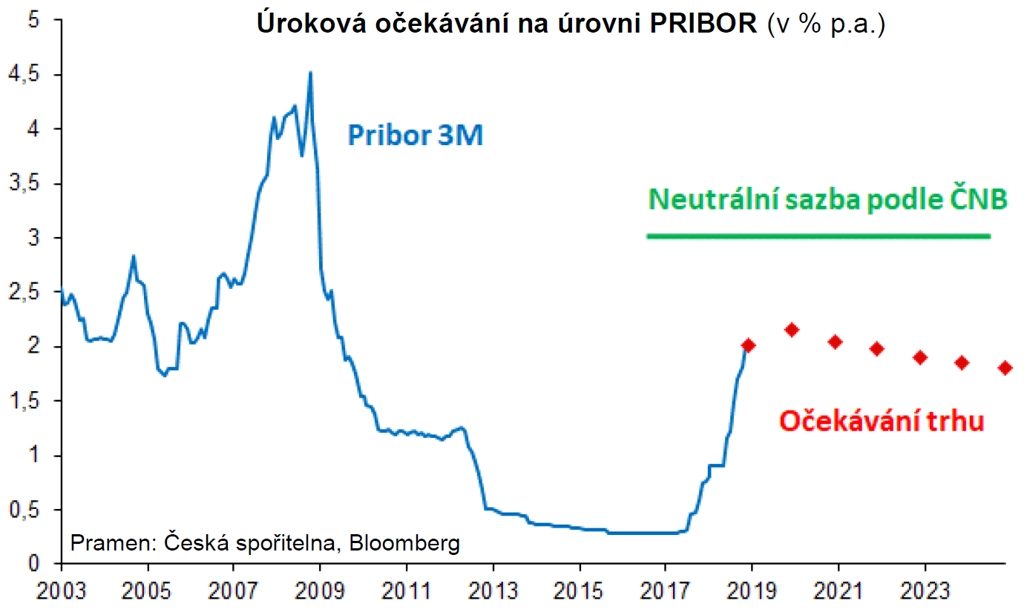

Nástrahou cyklu ve středních letech je to, že ještě vůbec nemusí mířit do důchodu, opětovně nabere síly a předvede triky, které nedokázal ani jako mladíček. Řeč je o vybublání inflačních tlaků a utažení měnových kohoutků. Prudká reakce trhů přináší příležitosti se na finální fázi cyklu připravit. Aktuálně je větší příležitost na úrokovém trhu než na trhu s EUR/CZK. Sazby IRS se propadly na úrovně z loňského jara, tedy před sérií 4 zvýšení sazeb ČNB za sebou. Sazby IRS jsou poblíž, či dokonce pod sazbami PRIBOR (podle tenoru).

Recese: Když ano, tak jaká?

Nic netrvá věčně, ani dobré ekonomické časy a nálada. Jsme na konci cyklu a recese je neodvratně za dveřmi? Větší část předpovědí říká, že ne, menší část ano. Následuje tedy otázka: Přichází-li přece jen recese, jak hluboká a dlouhá bude? Při slovu recese člověku naskočí vzpomínky na roky 2008 a 2009. Příští pokles ekonomiky takový být může, ale nemusí. Každá recese je originál.

Důvody, proč by příští recese taková být (ani zdaleka) nemusela:

- Pomalejší růst ekonomik během pokrizového oživení, většina Evropy rozhodně není přehřátá.

- Měnové podmínky zůstávají uvolněné (eurozóna, ČR), případně se blíží neutrálním (USA).

- Většina trhů nedosáhla manické fáze, jež je obvyklá na konci cyklu (FAANG nebo kryptoměny jsou výjimky).

Hypoteticky se může stát, že oba tábory předpovědí budou mít pravdu. HDP projde určitou kontrakcí (recese je definována jako dva po sobě jdoucí kvartály poklesu výkonu ekonomiky), ale nebude to mít výrazný dopad na zaměstnanost a inflaci. Technická recese je recese, ale ne konec cyklu. Při následném oživení nebude trvat zdaleka tak dlouho, než se vrátí průvodní jevy, jako jsou utažený trh práce, inflace, rostoucí sazby a posilující měna.

Je čas spekulovat na krizi?

Jednou z možností, jak spekulovat na příchod krize, je nechat otevřené riziko rostoucích sazeb a silnější měny. To není rada ani výzva, pouze konstatování na základě vývoje sazeb a měnového trhu v době hospodářského propadu v minulosti.

Pokud však ekonomika vůbec nepoklesne (jak to předpovídají ekonomové z České spořitelny), případně projde jen mělkou (technickou) recesí, spekulace na otevřené riziko vyjde velice draho.

Hospodářský cyklus ve středních letech umí předvést kousky, které jako mladík nezvládl. Vzpomeňme na rok 2015, kdy při růstu HDP o 5 % byl růst mezd slabý a inflace i sazby téměř nulové. Aktuálně jsou ale kapacity zaplněné, tudíž i slabší růst ekonomiky dokáže způsobit vybublání inflace. V takovém případě bude utahování měnových kohoutků nevyhnutelné.

Reset na sazbách IRS

Nepřijde-li krize, spekulace s otevřeným úrokovým rizikem vyjde o to dráže, že poslední vývoj na trzích vrátil sazby k zajištění (IRS) na úrovně z jara 2018. Tehdy však byly sazby ČNB a následně i sazby PRIBOR o 100 bazických bodů níže. Laťka, kterou je nutno přeskočit, aby se úrokové zajištění vyplatilo, spadla. Nezajištění se tedy může do budoucna nejen bolet, ale i mrzet.

Aktualita pro rok 2026

Doporučujeme

Aktuality