Proč to budou mít komoditní akcie napříště jednodušší než akcie technologických firem?

Pro investory do akcií nastaly po finanční krizi v letech 2008-2009 zlaté časy. Akciové trhy po léta těžily z nízkých úrokových sazeb, přičemž centrální banky necítily prakticky žádný tlak na jejich zvyšování, protože i růst spotřebitelských cen se dařilo držet na uzdě. Výsledkem byl prudký růst cen akcií zejména silně rostoucích technologických firem. To se s vyšší inflací může dále měnit.

Když jsou budoucí zisky při velice nízké úrokové sazbě diskontovány níže, podporuje to růst cen akcií. Vzhledem k tomu, že v technologickém sektoru docházelo k výraznému růstu produktivity, silný vliv tohoto odvětví působil deflačně. Míru inflace držely na Západě na uzdě skrze nižší mzdy také velké počty pracovníků z Asie a východní Evropy. Ceny technologických titulů pak v době pandemie covidu-19 podpořil také nový tlak na digitalizaci.

Investory ale nyní čekají složitější podmínky. Míra spotřebitelské inflace v USA dosáhla již 5 % a centrální bankéři navzdory ujišťování, že inflaci vnímají jako pouze přechodně zvýšenou, na červnovém zasedání FOMC výrazně posunuli výhled zahájení zvyšování sazeb. Stratég Carsten Roemheld z Fidelity International přitom pochybuje, že ceny rostou tak výrazně jen v důsledku nízké srovnávací základy z roku 2020. "Rychlý růst cen komodit nemusí být u konce, jejich nabídka je omezená, protože se v posledních letech málo investovalo do nových těžebních a dalších kapacit," říká.

Poptávka je přitom vysoká. Práce z domova a různá omezení přiměly mnoho lidí k rekonstrukcím bydlení, čehož důsledkem byl v posledních měsících nedostatek stavebních materiálů v čele s dřevem. Snaha o prevenci výraznějších změn klimatu pak vyžaduje investice do infrastruktury, pro které jsou zapotřebí mimo jiné měď (elektromobily) a nikl (baterie).

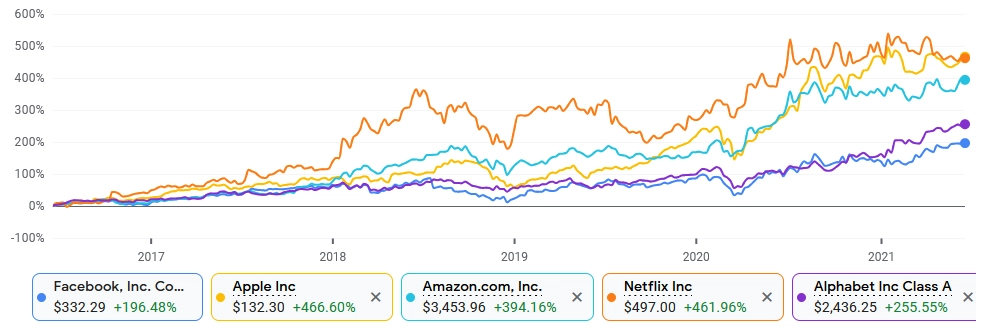

To by mělo podporovat výhled pro komoditní společnosti a jejich akcie. Pro technologický sektor by to mohlo být naopak nepříjemné. Ceny akcií Facebooku, Applu, Amazonu, Netflixu nebo Alphabetu již v sobě mají zahrnutou velkou míru budoucího růstu. I když k němu přitom dojde, budou mít při předpokládaných vyšších úrokových sazbách tyto akcie relativně nižší hodnotu. Rizikem pro akciový trh je také zvyšování daní v USA a na globální úrovni. To by tyto společnosti rovněž zasáhlo, dosud totiž významně těžily z nízkých daní a malé regulace.

zdroj: Google Finance

Přestože podle Roemhelda není důvod spěchat s prodejem technologických akcií, nemusejí být tyto již napříště takovou hybnou silou celého trhu. Investoři by měli tím spíše usilovat o vyváženost portfolia, které tak bude zahrnovat nejen technologické tituly, ale ve větší míře i akcie z finančního, komoditního a energetického sektoru. Pro hodnotové akcie (nízko oceněné společnosti, které lze stále nalézt například v oblasti komodit, energetiky a bank, ale také v cyklických oblastech spotřeby, jako jsou třeba výrobci automobilů) by tedy lepší časy, jež naznačil vývoj v posledních zhruba třech kvartálech, nemusel být u konce.

Ke zmíněné vyšší míře inflace nepovedou jen rostoucí ceny komodit, ale také demografický vývoj. V budoucnu bude například v Číně nedostatek pracovních sil v důsledku stárnutí společnosti. Naproti tomu prudký rozvoj digitalizace podpořený koronavirovou krizí je již v cenách technologických akcií zohledněný.

"V současném prostředí je podle nás vhodným doplňkem portfolia zlato. V době vysoké inflace a stále nízkých úroků jsou reálné sazby záporné, což znevýhodňuje držbu bezpečných dluhopisů. Bitcoin by naopak měli do portfolií přidávat pouze investoři, kteří psychicky zvládají vysokou volatilitu. Ti, kteří považují například dluhopisy z rozvíjejících se zemí za nebezpečné, by měli dát od bitcoinu ruce pryč," uzavírá Carsten Roemheld.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality