Tištění peněz, hrátky s čísly a zkratkovité chápání ekonomické reality jako cesta do finančního průšvihu

Takzvaný Goodhartův zákon popisuje jeden z nejdůležitějších fenoménů v oblasti financí a ekonomie: Když se ukazatel stane cílem, přestane být dobrým ukazatelem. Měli by o tom vědět spotřebitelé, podnikatelé, ale třeba i zastánci takzvaně pasivního investování. Jakmile totiž svá rozhodnutí zakládáme nikoli na podstatě známých faktů, ale na jejich zkrácených symbolech čili ukazatelích, tyto se stanou méně relevantními pro vyjádření dané podstaty.

Slavným příkladem zafungování Goodhartova zákona je někdejší boj britských správců proti přemnoženým kobrám v indickém Dillí. Britové tehdy nabídli odměnu za každou zabitou kobru a zpočátku šlo o úspěšný postup, protože lidé zabíjeli hodně hadů. Netrvalo ale dlouho, než někteří podnikavci začali kobry naopak chovat, aby je mohli následně za peníze zabíjet. A hadů tak ve výsledku přibývalo a jejich počet přestal být relevantním ukazatelem (ne)bezpečnosti ulic města a jeho okolí. V nárůstu obliby ESG měřítek a na nich zakládaných strategiích a finančních produktech v posledních letech mnozí spatřují jistou paralelu s tímto vývojem. Wall Street jako kdyby si chovala své ESG kobry.

Na trzích ale Goodhartův zákon vidíme dnes a denně. Investoři do značné míry chápou cenu akcie jako symbol hodnoty firmy a ukazatele přepočítané na jednu akcii (zisk na akcii, cash flow na akcii a další) jako symbol pro to, kolik firma dokázala vydělat za sledované období. Řada manažerů i zaměstnanců společností je pak odměňována na základě těchto ukazatelů. A protože klasické dividendy globálně postupně ztrácejí na významu, z uvedených ukazatelů se staly cíle.

Není divu, že se firmy snaží tyto ukazatele různými prostředky ovlivňovat. V poslední dekádě bylo běžné, že si firma levně půjčila peníze a odkoupila za ně z trhu vlastní akcie. Ukazatele na jednu volně obchodovanou akcii pak logicky rostly, ačkoli bilance takové společnosti (při teoretickém zachování všech ostatních podmínek na stejné úrovni) se posunula směrem k horší kvalitě (pasiva narostla a aktiva se snížila). Sledované ukazatele také nic neprozrazují o újmě, jíž v důsledku procesu utrpí budoucnost firmy tím, že peníze využité na odkupy akcií nebudou směřovat do investic do lidí, majetku a výzkumu a vývoje.

Vnímaná hodnota firmy se dá vylepšovat také využíváním ukazatelů typu upraveného zisku EBITDA. Již téměř klasikou je očištění provozního zisku o kompenzace zaměstnanců a managementu ve formě akcií firmy. Jako kdyby (jakékoli) odměňování lidí nebylo provozním nákladem.

Ceny akcií firem lze ale nafukovat mnoha dalšími způsoby. Třeba lze doslova bájit o tom, čeho jsou daný produkt či služba schopné (vzpomeňme na Theranos, ale třeba i automobilku Nikola), případně nerealisticky vykreslovat budoucnost společnosti (svého času například Tesla, podezření ale u řady lidí vzbuzovaly třeba také mnohé SPAC). Dochází někdy také k přímé manipulaci s cenou akcií (Archegos).

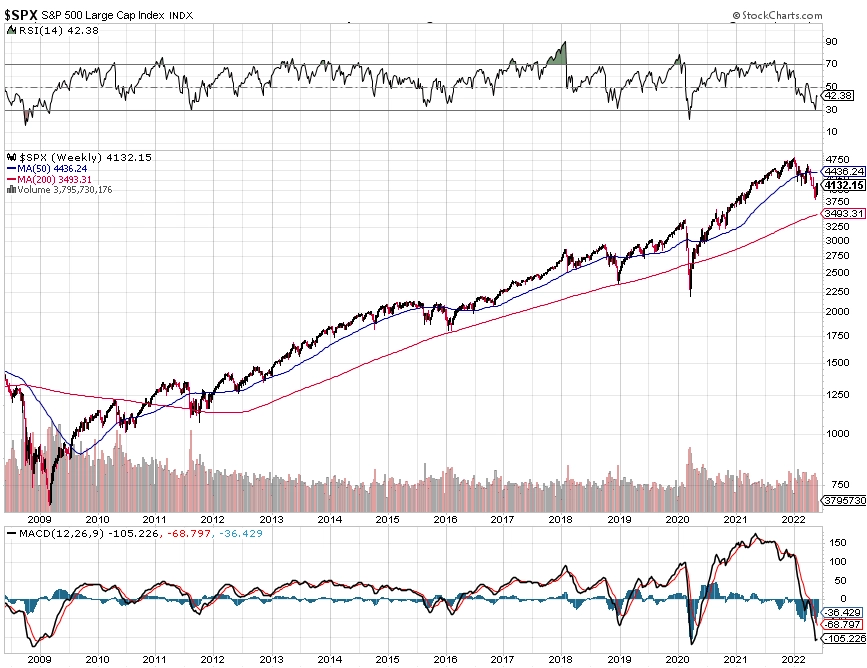

Přílišné soustředění se na cenu akcií logicky vede k tomu, že tržní kurz přestává být spolehlivým ukazatelem reálné hodnoty firmy. A když se to děje na úrovni jednotlivých firem, je nabíledni, že toho není ušetřen akciový trh jako celek. Pro mnoho investorů se symbolem hodnoty amerického byznysu stal index S&P 500. Ponechme pro zjednodušení stranou, jak velký podíl na příjmech firem z tohoto benchmarku mají zahraniční trhy, o to totiž v této úvaze nejde.

Jakmile se z indexu S&P 500 stalo podkladové aktivum pro pasivní investory, podkopalo to jeho vypovídací hodnotu, pokud jde o vyjádření síly v něm zahrnutých společností. Index by totiž odrážel hodnotu byznysu jedině tehdy, pokud by trh byl skutečně efektivní. A to by bylo možné jen v případě, že by investoři dělali racionální rozhodnutí na základě svého ohodnocení akcií ve vztahu k fundamentům firem.

Když investoři vkládají peníze do indexového fondu, tento proces obcházejí. A čím více jich je, tím spíše jejich peníze získávají převahu nad penězi investorů, kteří se rozhodují racionálně, a to podkopává efektivitu trhu. A tím, že se pasivní investování stalo jednou z nejoblíbenějších strategií, trhy jsou stále méně efektivní, což zpětně narušuje základní předpoklad úspěchu pasivního přístupu. Nejlepší dobou na pasivní investování byla ta, kdy šlo o minimálně využívaný přístup, protože tehdy byl trh efektivn(ějš)í.

V současnosti, kdy je pasivní investování tak populární, je tedy otázkou, nakolik platí premisy jeho dlouhodobé úspěšnosti. Nízké náklady jsou nepochybně stále velkou výhodou, je však k debatě, zda náklady spojené se ztrátou efektivity trhů stojí za nízké poplatky.

A nesmíme zapomínat na to, že americká centrální banka před lety přijala de facto politiku cílení hodnoty indexu S&P 500. Kvantitativní uvolňování bylo zavedeno primárně za účelem vytvoření efektu bohatství skrze zvýšení cen finančních aktiv. Od té doby centrální banka vynaložila na toto úsilí zhruba 8 bilionů dolarů, více než polovinu z toho za poslední dva roky.

Tím, že se ceny akcií (jednotlivě i v rámci indexů) staly nejdůležitějšími cíli ve světě financí, staly se jen málo užitečnými při určování hodnoty byznysu. Vznikl tak obrovský rozdíl mezi cenami akcií a vnitřními hodnotami firem. Historicky se tyto dvě veličiny vždy opět přiblížily jedna k druhé. Je letošní pokles na trzích začátkem tohoto procesu?

Zdroj: The Felder Report

Aktualita pro rok 2026

Aktuality