Proč diverzifikovat portfolio, když akcie ve výkonnosti těžko hledají konkurenci

Akcie jsou v dlouhodobém horizontu z hlediska zhodnocení mezi standardními třídami investičních aktiv nepřekonatelné. Není tedy při skutečně dlouhém investičním horizontu, řekněme minimálně 30 let, diverzifikace portfolia zbytečná?

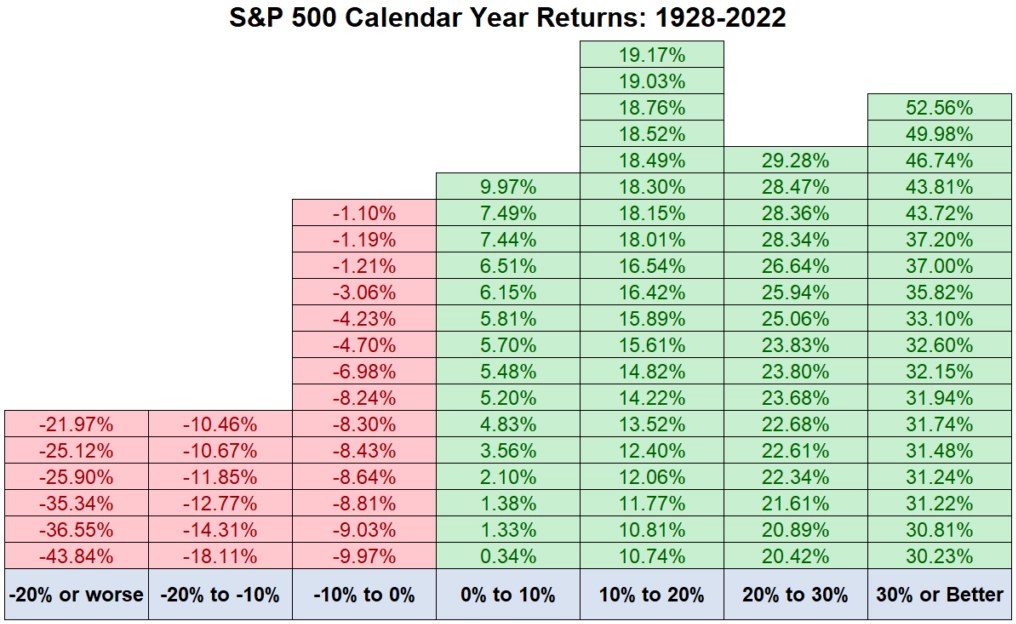

Historická data ukazují, že je pravděpodobnější, že v kalendářním roce na americkém akciovém trhu dosáhnete zhodnocení minimálně 20 %, než že budete čelit ztrátě. Důležité je ale slovo "pravděpodobnější". Třeba v roce 1931 americké akcie spadly o více než 43 %, v roce 2008 o více než 36 % a například v letech 2001 a 2002 o 12 %, respektive 22 %.

Zdroj: NYU

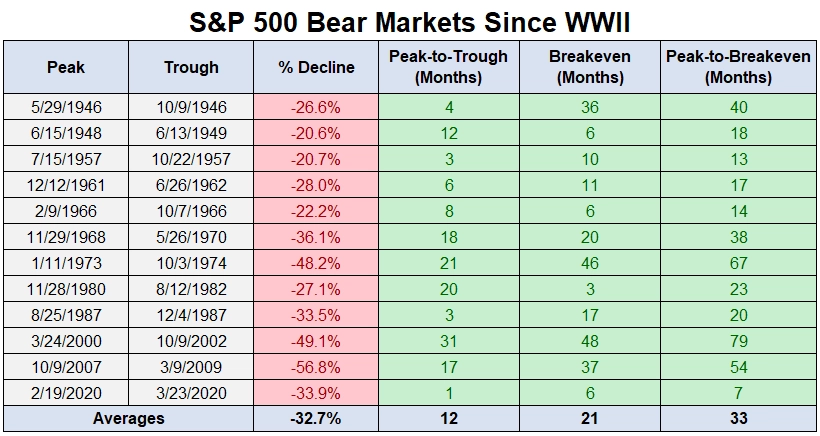

V horizontu od druhé světové války americkým akciím v medvědích trendech trvalo v průměru 12 měsíců, než spadly z vrcholu na dno, a dalších 21 měsíců, než ztráty smazaly. A ne každý si může dovolit čekat 33 měsíců. Navíc třeba v medvědím trendu z let 1973-1974 sestupný trend trval 21 měsíců a následně akcie potřebovaly dalších 46 měsíců, než ztráty smazaly. To je dohromady asi pět a půl roku.

Zdroj: NYU

Mladí lidé spořící si na stáří by jednoznačně měli investovat především, respektive výhradně do akcií. Situace ale přestává být tak jednoznačná, jakmile se čas jejich odchodu do důchodu začne výrazněji přibližovat. V tu chvíli totiž lidé bez diverzifikovaného portfolia riskují, že jejich investice projdou hlubokou korekcí, jejíž odeznění může trvat poměrně dlouho. A proto se v letech před odchodem do důchodu doporučuje navyšovat neakciovou složku portfolia, tedy tradičně zejména tu dluhopisovou.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality