Výhody na straně drobných investorů aneb Když David poráží Goliáše

Do kin v září zamíří snímek Dumb Money, do těch českých pod názvem Peníze těch tupců, který divákům nabídne pohled na investiční šílenství kolem takzvaných meme akcií. Filmové zpracování příběhu, v kterém David poráží Goliáše, přivedlo Bena Carlsona z investiční společnosti Ritholtz Wealth Management k zamyšlení se nad tím, jak těžké to vlastně dnes (ne)mají drobní investoři.

Proti tržním profesionálům ve službách například investičních fondů mají drobní investoři řadu nesporných výhod. Mimo jiné:

1. Díky indexovým fondům mohou investovat při minimálních poplatcích s vědomím, že "bezpracně" výkonností porazí 75-90 % portfoliomanažerů.

2. Nemusejí se vzrušovat krátkodobou volatilitou na trzích.

3. Nejsou nuceni porovnávat výkonnost svého portfolia s benchmarkovými indexy a vysvětlovat, proč tyto indexy (ne)porážejí.

4. Nemají povinnost se kvůli výkonnosti portfolia zpovídat investiční komisi ani jiným dozorovým orgánům.

5. Nemusejí v investiční strategii reflektovat makroekonomické predikce, ESG a jiné faktory.

"Osobně za největší výhodu drobných investorů proti profesionálním tržním hráčům považuji to, že se nemusejí každé čtvrtletí nebo dokonce každý měsíc zpovídat z toho, jak se jejich portfoliu daří a zda výkonností překonávají trh," říká Ben Carlson. Pravdou totiž je, že investujete-li dlouhodobě, je krátkodobá volatilita nepodstatná. V horizontu od roku 1980 se v jednotlivých letech výkonnost indexu S&P 500 pohybuje od -40 % do +34 %, přesto se v horizontu 30 let jeho průměrná roční výkonnost drží stabilně kolem 10 %," pokračuje.

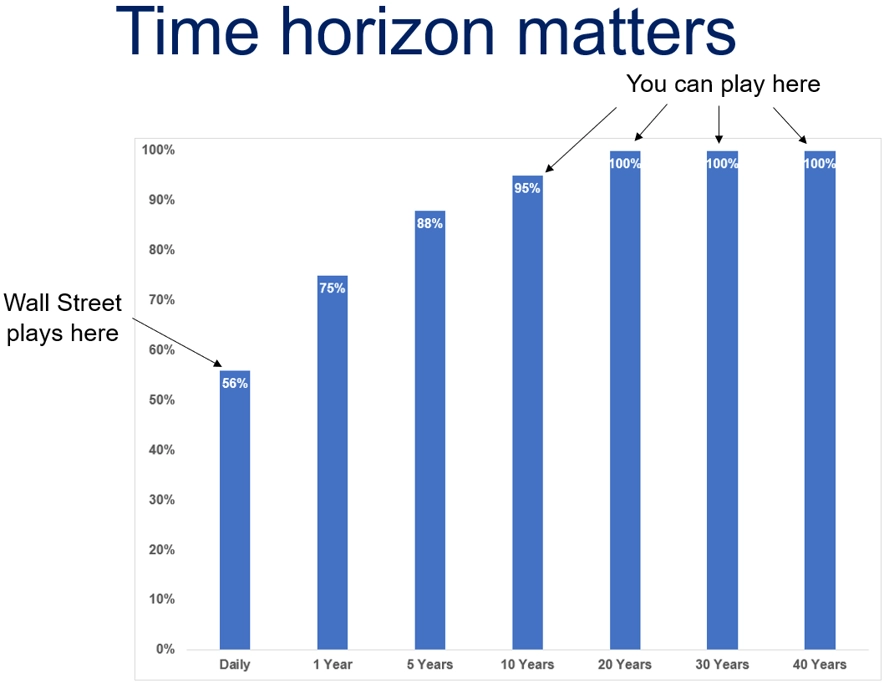

"Na první pohled se může zdát, že profesionální investoři mají díky silnému finančnímu zázemí, de facto neomezenému přístupu k informacím a analytickým nástrojům výhodu, kterou nemůže nic vyvážit. Skutečné eso se ovšem schovává v rukávu drobných investorů. Mají-li minimálně 10letý horizont, mohou si být téměř jistí, že dosáhnou na burze kladného zhodnocení. Profesionální portfoliomanažeři to samozřejmě vědí, kvůli rozdílným investičním horizontům klientů ovšem nemohou s něčím takovým vůbec kalkulovat," dodává Ben Carlson.

Zdroj: Ritholtz Wealth Management

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality