Portfolio 60/40 (stále) žije. A bude prospívat

Portfolio 60/40 bývalo dáváno za příklad investiční strategie, která je schopná obstát téměř v každém tržním počasí. Loňský rok byl ale pro portfolio složené v tomto poměru z amerických akcií a dluhopisů jedním z nejhorších. Uvedená strategie ale není mrtvá.

Tržní cena portfolia složeného ze 60 % z amerických akcií a ze 40 % z amerických vládních dluhopisů se loni propadla o 17,9 %, což představuje třetí nejhorší výsledek od začátku 30. let 20. století. Horší výsledek zaznamenala tato strategie jen v letech 1937 (-20,7 %) a 1931 (-27,3 %).

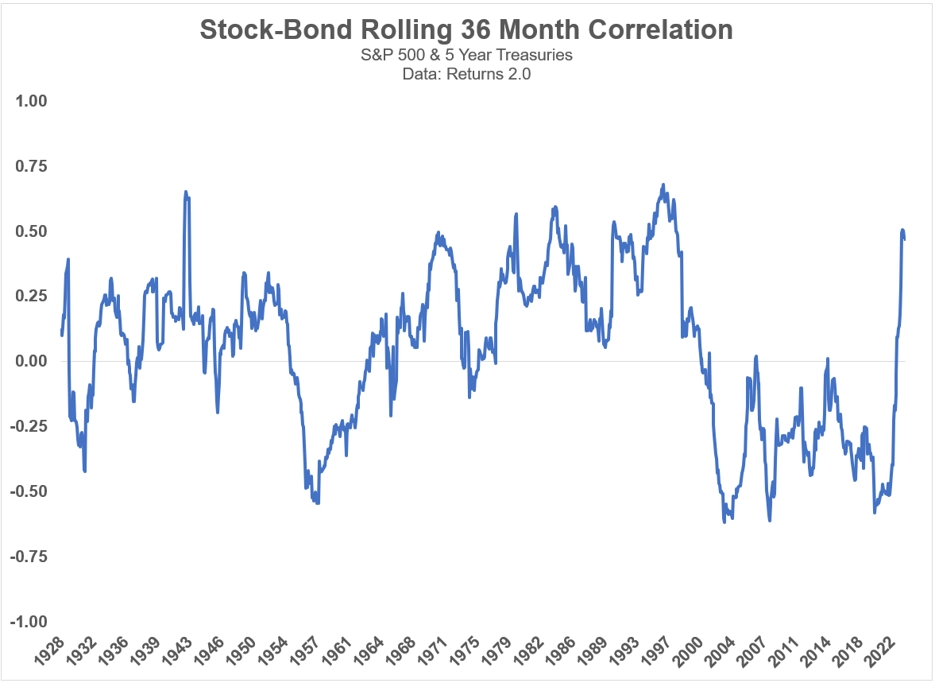

Korelace cen amerických akcií a dluhopisů vyskočila v důsledku růstu úrokových sazeb Fedu, protože zpřísňování měnové politiky je rizikovým faktorem pro kondici firem (zejména těch více zadlužených růstových) a zároveň zvyšující se sazby tlačí nahoru výnosy dluhopisů (a tedy stlačují jejich ceny níže).

Zdroj: Ritholtz Wealth Management

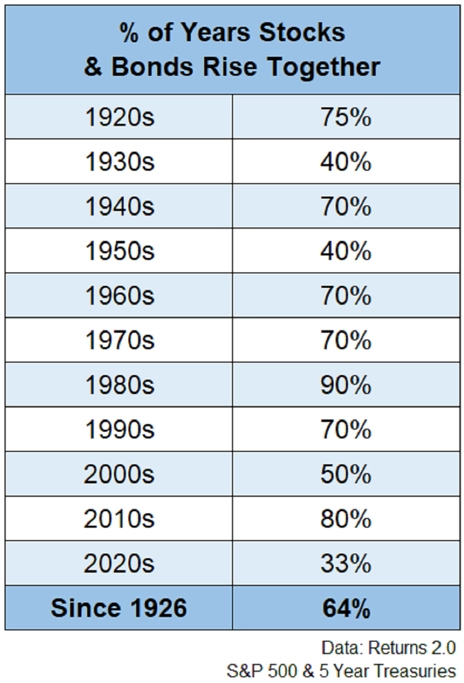

Důležité ale je, že krátkodobý vývoj cen akcií a dluhopisů nevypráví celý příběh. V horizontu od 20. let 20. století ceny akcií i dluhopisů po většinu času souběžně rostly. Třeba v 80. letech zaznamenaly jak akcie, tak dluhopisy růst cen téměř v každém roce a mimořádně příznivá byla i dekáda po velké finanční krizi.

Zdroj: Ritholtz Wealth Management

V posledních zhruba čtyřech dekádách akcie i dluhopisy těžily z prostředí klesajících úrokových sazeb. Solidní výkonnost akcií a dluhopisů ale není podmíněná uvolňováním měnové politiky. Mezi roky 1981 a 2021 index S&P 500 přidával v průměru 11,1 % ročně a cena 5letých amerických vládních dluhopisů rostla o 6,5 %, vůbec špatně si však akcie a dluhopisy nevedly ani mezi roky 1926 a 1980 (akcie v průměru +9,4 %, dluhopisy +3,7 %), tedy v období zasaženém mimo jiné krachem na burze v New Yorku, válkou ve Vietnamu nebo zhruba dekádu trvající vysokou inflací.

Loňský rok byl mimořádný z hlediska toho, jak razantně americká centrální banka utahovala měnovou politiku. Něco podobného nejspíše již dlouho nezažijeme. Vyhlídky investorů nyní i proto nejsou špatné. Očekávání brzkého konce cyklu zvyšování úrokových sazeb podporuje náladu na akciovém trhu a zároveň dluhopisy nabízejí kombinaci aktuálně vysokých kupónů s nadějí na růst cen, jakmile Fed začne s uvolňováním měnové politiky.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality