Jak se připravit na (z)hroucení trhů?

Nemá smysl strašit, natož vyvolávat paniku tvrzením, že se na akciových trzích chystá armagedon. Není ale od věci si ukázat, co dělat, když se na trzích změní nálada a ceny akcií poletí dolů. Na možné propady je totiž potřeba se připravit dříve, než začnou.

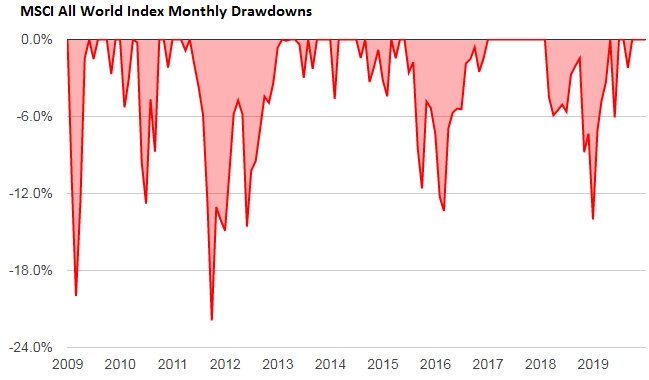

Při ohlédnutí za uplynulými deseti lety se nejspíše mnoho investorů neubrání myšlence, že mohli volit daleko agresivnější přístup a vydělat mnohem více peněz. V horším případě si pomyslí, že by měli tento agresivnější přístup zkusit do budoucna. Současné výnosy sice působí impozantně, ale například globální index MSCI All World během pokrizového vývoje zaznamenal několik propadů o více než 10 %.

Podobné poklesy jsou běžné během každé dlouhodobé fáze růstu cen, ale ne každý investor je schopen je psychicky zvládnout. A když ceny klesají, je již pozdě řešit vlastní psychologický profil, případně rázně měnit strategii, protože propady bývají náhlé a prudké. Právě v obdobích, jako je to současné, by si tedy investoři měli opakovat několik základních pravidel a důvodů, proč vlastně investují.

1. Na finančních trzích se nebohatne. Investice do akcií nebo dluhopisů může plnit funkci vytváření rezervy do budoucna, případně tvoření úspor potřebných k dosažení nějakých cílů, ale primární příjem to není. Normální člověk může zbohatnout podnikáním, postupem po kariérním žebříčku a tak dále. Investice by měl vždy brát jako úspory, ne jako jednoduchý způsob výdělku.

2. Úspory neznamenají nulové riziko. To, že se jedná o úspory, nemusí znamenat, že budete držet peníze v bance s nulovým úrokem. Bez rizika není zisk, portfolio je přitom potřeba vybalancovat podle rizikového profilu majitele. Bez akcií nejspíše nic nevyděláte, ale kromě ziskového potenciálu by mělo portfolio poskytovat také ochranu proti zbytečným ztrátám v případě medvědích trendů na akciovém trhu.

3. Realistická očekávání. Většina investorů nepotřebuje, aby jejich portfolio dosahovalo každý rok dvouciferných procentuálních zisků. Je to hezké, ale vysoké výnosy jdou ruku v ruce s rizikem větších propadů. Pro běžné lidi je lepší roční výnos zhruba 4–6 %. Představy mohou být jiné, ale na 10 % ročně lze dlouhodobě pomýšlet hlavně na akciovém trhu, který ovšem jistě není výnosově nejstabilnější. Méně agresivní přístup vede k menšímu výskytu chyb, které investoři dělají při výkyvech trhu, takže s dlouhodobého hlediska jsou nižší očekávané výnosy lepší než nerealisticky vysoká očekávání.

4. Maximální ztráta. Většina lidí nedokáže strávit propad hodnoty portfolia o 20 %. To je normální. Ale portfolio tvořené napůl akciemi a dluhopisy v posledních 10 letech vygenerovalo roční výnos 7,5 % a zaznamenalo maximální propad o 12 %. To znamená, že dosáhlo na 68 % celkového výnosu akcií, ovšem při poloviční volatilitě. Není potřeba se stydět za to, že člověk není schopen akceptovat riziko. Klidný spánek je také podstatný.

Když se vše daří, je to skvělé, ale právě v takových dobách vznikají podmínky pro budoucí propady. Nikdo neví, kdy přijde pokles, ale jedna věc je jistá - zjišťovat svůj skutečný rizikový profil, když ceny na trzích padají, je nejlepší způsob, jak nechat emoce, aby portfolio doslova zruinovaly. Držte tedy svá očekávání na uzdě a nenechte se zlákat býčím trendem ke zbytečným chybám, které později často vedou k hlubokým ztrátám.

Zdroj: Pragmatic Capitalism

Aktuality