KONTEXT: Zlato, uran a spol. aneb Proč dnes (ne)sázet na kovy

Kovy nyní na první pohled nemohou investory zklamat. Nejvýznamnější ekonomiky světa slibují do infrastruktury napumpovat biliony dolarů, což má svědčit oceli a podobným materiálům. Nejistota, kterou vlády – často ty samé, které slibují lepší infrastrukturní zítřky – šíří, svědčí zlatu a jeho příbuzenstvu. Druhý pohled na věc nicméně znamená doušek reality. Dnešní KONTEXT i proto nabízí shrnutí pro a proti u sázek na kovy všech barev.

Kovová párty (ne)končí

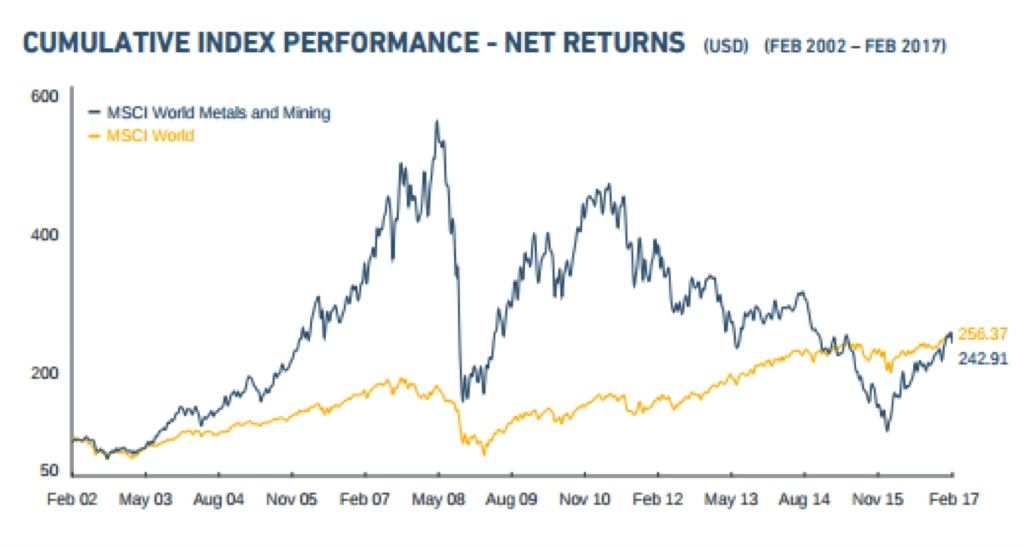

Loni si koktejl průmyslových a drahých kovů namíchaný v indexu MSCI World Metals and Mining připsal přes 56 %, letos zatím hlásí zisk bezmála 9 %. To v kontextu vývoje v posledních letech, stejně jako při porovnání se srovnatelnými třídy aktiv, není špatné, signalizuje to ale ochlazení. O něm ostatně s poukazem na přezásobený trh a brzdící poptávku hovoří stále větší část trhu.

MSCI World Metals and Mining Index

Pozor na čínskou brzdu

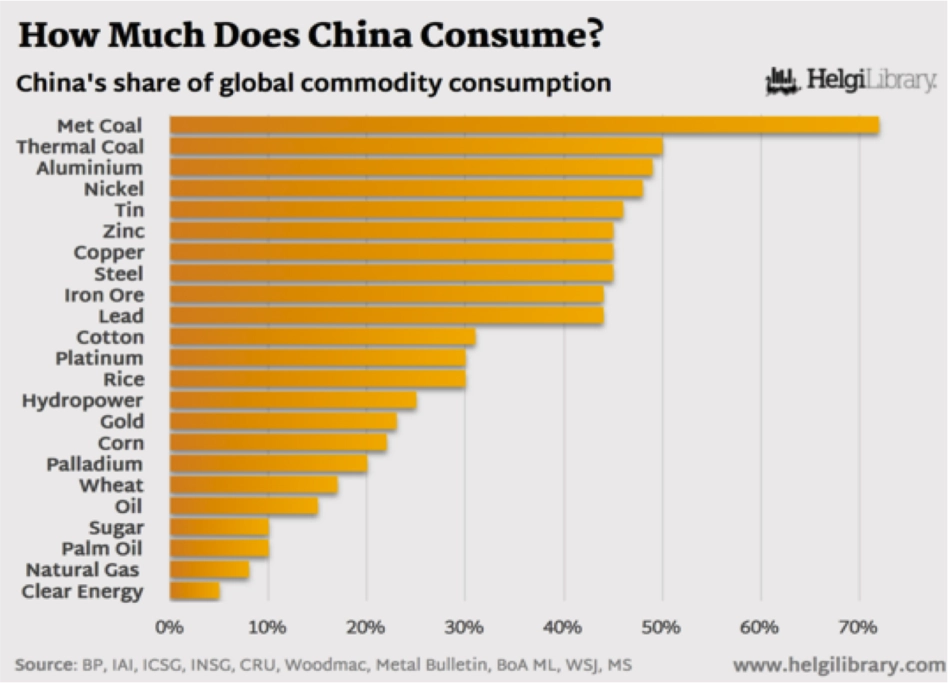

Peking si loni v zájmu udržení solidního růstu ekonomiky dal pauzu v přechodu k ekonomice tažené službami a hromadu peněz napumpoval do sektorů, které ve velkém spotřebovávají průmyslové kovy. Trhem to zahýbalo, vždyť v případě řady komodit Čína zajišťuje až polovinu globální poptávky. Letos má říše středu opět nastoupit cestu k modelu zítřka, což by mělo mít na ceny kovů opačný dopad.

Podíl Číny na globální spotřebě komodit

Infrastruktura jako Trumf ekonomiky USA

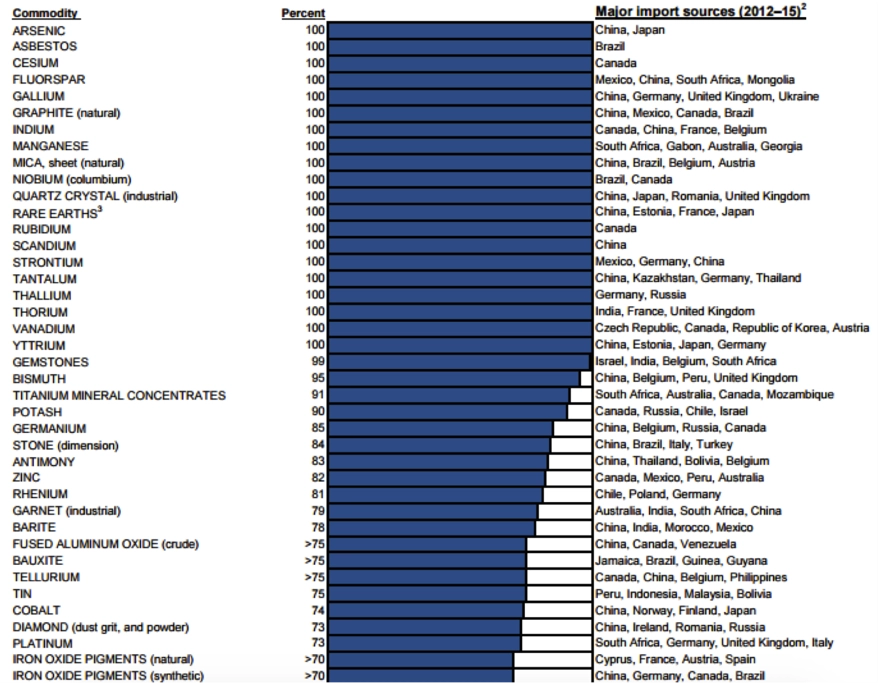

Bílý dům mluví o tom, že do infrastruktury zainvestuje přes bilion dolarů. O podobné fiskální expanzi přitom hovoří také Spojené království, Indie a další významné ekonomiky. Vzhledem k tomu, že jsou Spojené státy závislé na dovozu padesáti kovů a minerálů – a v případě dvaceti jde dokonce o absolutní závislost –, případné naplnění tohoto slibu by se na globálním trhu mělo projevit.

Jak velkou část poptávky po komoditách uspokojují USA dovozem?

Protekcionismus nad zlato

Nejznámější drahý kov v posledních dnech těžil z toho, že se Donald Trump odmítá zříci protekcionismu. Podobně americký prezident pomohl zlatu svými imigračními zákazy a dalšími kontroverzními kroky. Vzhledem k tomu, že jeho jízda nekončí a že v Evropě nejistotu rozpoutávají blížící se volby v Francii a začínající brexit, část trhu sází na další posílení kovových pojistek portfolia.

Uran: Černý Petr (č)i kůň

Loni šlo o komoditu s nejhorší výkonností, letos by mohl uran příjemně překvapit. Od loňského podzimu již libra tohoto kovu zdražila z 18 na 26 USD, vzhledem k přiškrcení těžby v Kazachstánu a (re)startu několika jaderných reaktorů navíc například podle analytiků z BMO Capital trvá potenciál dalšího růstu. Na ten, respektive na stabilizaci sektoru v dlouhodobějším horizontu, je možné vsadit i prostřednictvím akcií firem jako Cameco nebo Denison Mines.

Denison Mines, Cameco - vývoj cen akcií

Aktualita pro rok 2026