Komodity: Dobré pro tradery, špatné pro investory

Investování do komodit není cesta k jednoduchým výnosům, což v současnosti pociťuje většina investorů, kteří se do nich odhodlali vložit peníze. Cykličnost výnosů hraje do karet spíše krátkodobým obchodníkům, ani ti ale nemají na komoditním trhu na růžích ustláno.

Komodity nezažívají dobré období a investoři se od nich odvracejí ve stále větší míře. Není se co divit, akcie posilují již devátým rokem, ale komodity mají za sebou období velkých propadů. Přestože index cen komodit agentury Bloomberg loni zpevnil o více než 11 %, od roku 2011 prakticky neustále klesá a i letos již ztratil zhruba 5 %. Za posledních deset let je jeho průměrná roční výkonnost -6,5 %, což znamená celkový propad o téměř 50 %. Index S&P 500 ve stejném období získal bezmála 100 %, tedy asi 7 % ročně.

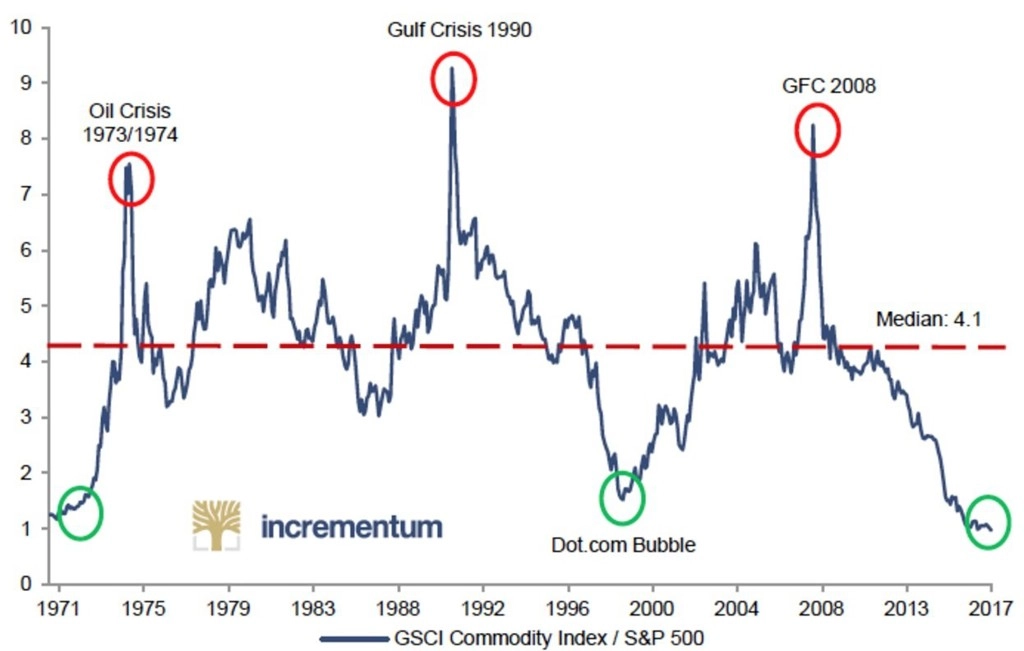

Uvedený nepoměr vede k tomu, že jsou komodity jako celek ve srovnání s akciemi nejlevnější od začátku 70. let. Někteří investoři zvažují, zda již není čas komodity nakupovat. Je ale otázka, zda jsou komodity levné, nebo jen akcie příliš drahé.

Ben Carlson ze společnosti Ritholtz Wealth Management upozorňuje na to, že investoři, kteří uvažují o komoditách, by si měli uvědomit několik věcí. Graf výše sice ukazuje historii indexu GSCI (původně Goldman Sachs Commodity Index, dnes S&P GSCI) ve vztahu k akciím do roku 1970, ale ve skutečnosti nebylo možné před rokem 1990 do komodit takto investovat (samotný index GSCI vznikl až v roce 2007). Předtím působilo na trhu s komoditami mnohem méně spekulantů a podle Carlsona bylo mnohem jednodušší vyhledávat zajímavé příležitosti a ceny, než je tomu dnes, kdy na trhu působí mnoho hedgeových fondů, institucionálních investorů a také ETF zaměřených na komodity.

Komodity nenabízejí dividendy ani jiné příjmy, nejde vlastně o klasická finanční aktiva. "V mnoha ohledech je sázka na komodity sázkou proti technologiím a inovacím," míní Carlson.

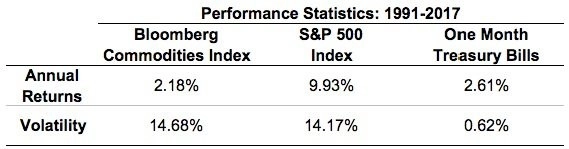

Při pohledu na výkonnost komoditního indexu agentury Bloomberg od roku 1991, kdy vznikl, je jasné, že z dlouhodobého hlediska nejsou komodity v porovnání s akciemi, a dokonce ani s hotovostí až tak skvělou investicí, jakou se zdály být před několika lety.

Podle Carlsona jde o důkaz nepříznivého poměru rizika a možných výnosů. Jedním z důvodů, proč investoři rozšiřovali svá portfolia o komodity, měla být nízká korelace s akciemi. Jenže od roku 1991 je korelace akcií a komodit na úrovni 0,3. Korelace akcií s měsíčními pokladními poukázkami USA je 0,04. Hotovost tak kromě menší volatility a lepší výkonnosti přináší do akciového portfolia také požadovanou nízkou korelaci.

Přes to všechno komodity mohou pro některé krátkodobé obchodníky znamenabízet zajímavé příležitosti. Ta vychází z cykličnosti výnosů u komodit.

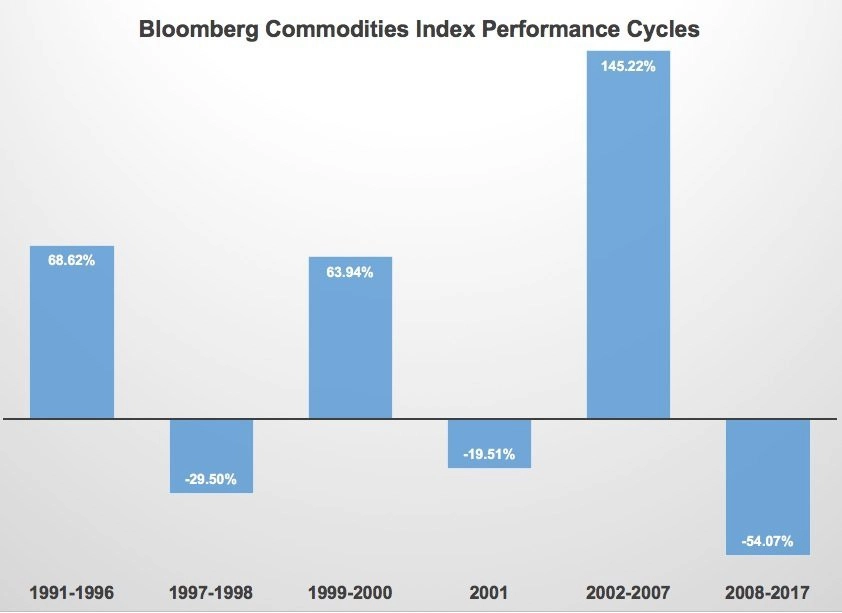

Celkové a průměrné výnosy v posledním období byly poměrně špatné, ale v určitých obdobích nabízely komodity dobré příležitosti. Tato období se zajímavými výnosy jsou však také pastí pro mnoho dlouhodobých investorů, které může nalákat období s nadprůměrnými zisky (jako mezi roky 2002 a 2007). Společně s novými produkty umožňujícími investice do komodit pak mnohé investory komodity zklamou, podobně jako v posledních letech.

"I když je možné, že by komodity mohly v příštích letech zaznamenat obrat k lepšímu, investoři musejí pochopit, do čeho investují. V dlouhodobém horizontu by měli svá očekávání spíše snížit, zejména pokud technologický pokrok bude podobně rychlý jako dnes," míní Carlson.

Zdroj: Bloomberg

Aktualita pro rok 2026