Zlato je bezpečná investice a patří do portfolia. V prostředí nízkých úrokových sazeb bude vítězem

Cena zlata by měla podle aktuální prognózy rakouské Erste Group do roka dosáhnout 2 000 USD za trojskou unci, dlouhodobě by mohla vzrůst ještě více. 70 % celosvětové poptávky po zlatu připadá na rozvíjející se země, centrální banky v roce 2011 nakoupily takové množství zlata jako naposledy v roce 1964. V prostředí nízkých úrokových sazeb by se mělo zlato stát hvězdou mezi investicemi.

V důsledku nízkých reálných úroků a touhy po jisté a trvalé formě úspor a investic má cena zlata svůj cenový vrchol ještě před sebou. Americká centrální banka Fed plánuje pokračovat ve své politice minimálních úrokových sazeb přinejmenším do konce roku 2014, což by mělo nadále znamenat záporné reálné úroky a pozitivní základ pro další růst ceny zlata.

"Od naší poslední zprávy o zlatě z července 2011 vzrostla cena zlata v eurech o 26 %. Krátkodobě sice sezónnost signalizuje další vývoj ceny do strany, od srpna ovšem začíná pro zlato z tohoto hlediska nejlepší období. Náš 12měsíční cenový cíl je proto 2 000 USD, a vzhledem k tomu, že je fáze akcelerace trendu před námi, dlouhodobě by cena zlata měla dosáhnout minimálně 2 300 USD za trojskou unci," vysvětluje Ronald Stöferle, komoditní analytik z Erste Group.

Inflace, nebo deflace?

Klíčová otázka, tedy zda bude určujícím faktorem následujících let inflace, nebo naopak deflace, zůstává nadále bez odpovědi. V dobách inflace jsou vyhledávanou kategorií aktiv hmotné statky, v obdobích deflace hotovost. Zlato je likvidní, dělitelné, nezničitelné a snadno přepravitelné. Kromě s ním funguje globální trh a není zde žádné riziko nesplácení. Zlato je tudíž považováno za hotovost nejvyšší jakosti a stále méně za surovinu, což trvale žene jeho cenu výše.

Ronald Stöferle považuje za důvod velmi dobrého vývoje ceny zlata například relativní nedostatek tohoto kovu v porovnání s bankovkami, které lze libovolně tisknout. "Zlato je vzácné, protože je jeho roční produkce velice nízká vzhledem k zásobám. Ta roste pouze o zhruba 1,5 % ročně, peněžní agregáty několikanásobně rychleji."

Na druhou stranu také roste atraktivita zlata jako stabilního prostředku vytváření úspor právě v ekonomicky nejistých dobách. "Evropská centrální banka nedávno snížila úroky na historické minimum, kde pravděpodobně ještě dlouho zůstanou. Záporné reálné úroky přitom pro zlato vytvářejí dokonalé podmínky," argumentuje Stöferle.

Vysokou aktuální kupní sílu zlata Stöferle vysvětluje na příkladu s pivem. "Letos byste na mnichovském Oktoberfestu za unci zlata dostali zhruba 136 mázů piva, historický průměr je zhruba 87 mázů. Nejvíce piva byste dostali za unci zlata v roce 1980, kdy to bylo 227 mázů v aktuálních cenách."

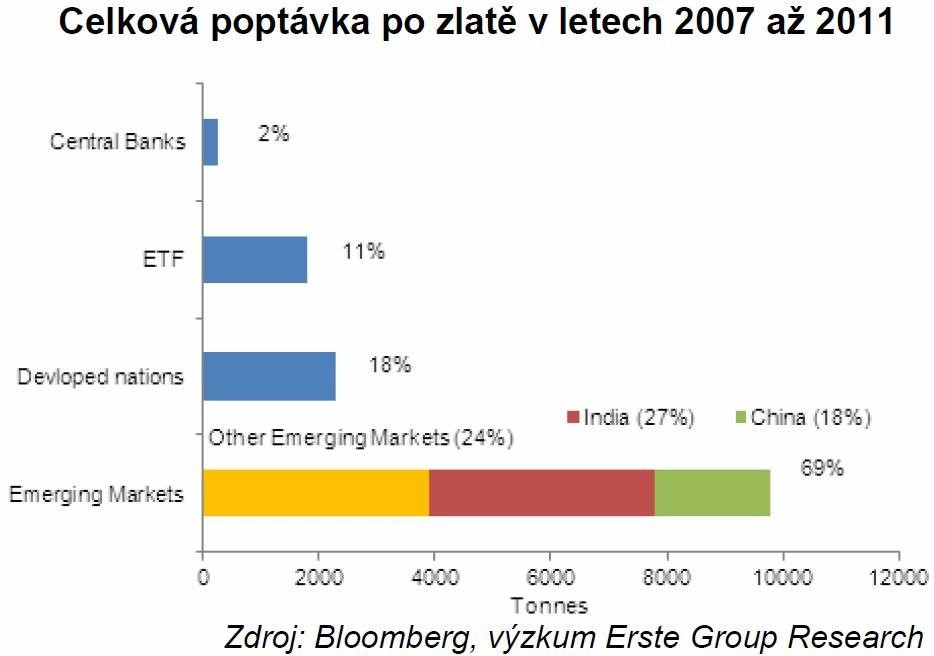

70 % poptávky po zlatě je z mladých trhů

Cenu zlata podporuje také hlad rozvíjejících se trhů po něm. Zatímco v roce 1980 ještě Evropa a USA poptávaly 70 % světového zlata, dnes je to sotva 20 %. Za posledních 5 let vzrostl podíl rozvíjejících se trhů na poptávce po zlatě na 70 %, přičemž více než polovina spadá na Čínu a Indii.

Bez ohledu na tradiční náklonnost ke zlatu (především v Indii) je možné rostoucí poptávku vysvětlovat rostoucí prosperitou a mírou úspor v rozvíjejících se ekonomikách. Místní investoři však mají ve využívání svých úspor silně omezené možnosti. Dlouhá staletí zde zlato představuje vysoce ceněný prostředek pro zachování hodnoty. "Pokud příjmy v Číně a Indii nadále porostou, zatímco reálné úroky zůstanou záporné (respektive nízké), zlato z toho bude jednoznačně profitovat," předvídá Ronald Stöferle.

Vedle toho stále hlasitěji zaznívá kritika měnové hegemonie dolaru. Řada zemí se chce zjevně vymanit z otrockého napojení na americkou měnu. Čína, Rusko, Indie i Japonsko chtějí stále více vzájemně obchodovat ve vlastních měnách, respektive v surovinách, aby obešly americký dolar.

Rekordní zájem centrálních bank o zlato

Celosvětový trend v poptávce po zlatě sledují také centrální banky. Podle Mezinárodního měnového fondu (MMF) je americký dolar se 61,7 % stále základem veškerých měnových rezerv na světě. 27,5 % připadá na euro, zbývajících 12,6 % připadá na zlato a ostatní měny. "Tento podíl se v budoucnu pravděpodobně výrazně změní," myslí si Stöferle.

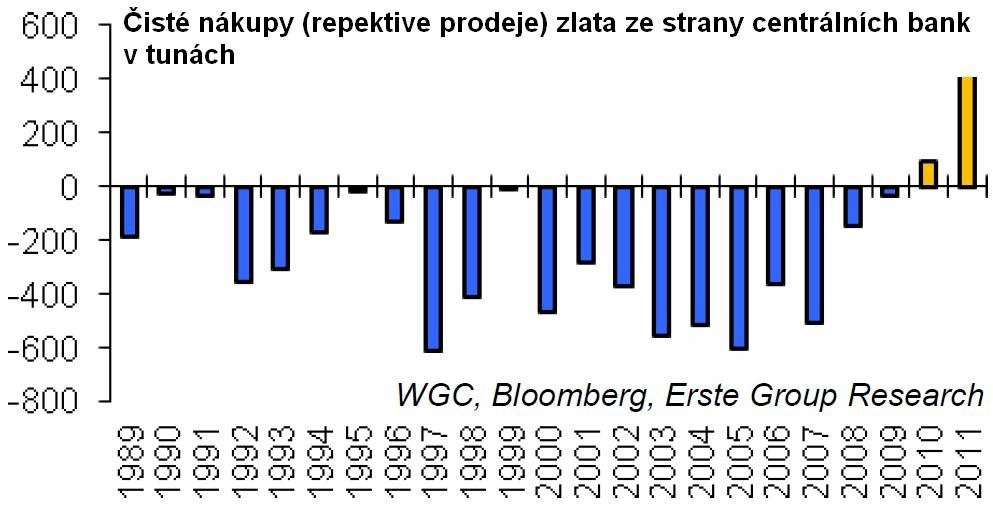

V loňském roce nakoupily centrální banky takové množství zlata jako naposledy v roce 1964. V anketě mezi 54 centrálními bankéři, kteří celkem odpovídají za portfolia v hodnotě 6 000 miliard USD, uvedlo 71 % dotázaných, že v průběhu eurokrize zlato jasně získalo na atraktivitě. (Zdroj: Financial Times)

Zlato patří do portfolia

"Zlato v období turbulencí na finančních trzích získává na atraktivitě coby bezpečné aktivum," tvrdí Stöferle. Zlato splňuje požadavky na bezpečnost aktiv.

(Jako bezpečná aktiva jsou označována ta, která jsou určena k uchování hodnoty, u nichž jde v první řadě o ochranu vložených peněz – pozn. red.).

Zlato zdobí nízká úvěrová a tržní rizika, vysoká likvidita trhu a nízké inflační a kurzové riziko.

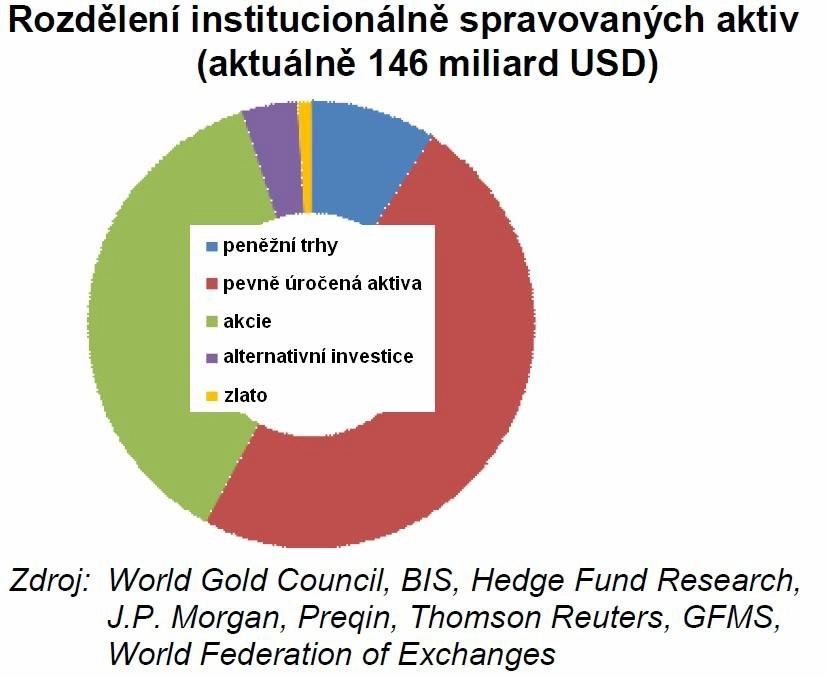

"Každý sice mluví o zlatě, ale není to vidět v portfoliích. Zlato je s 0,15 % institucionálními investory stále značně opomíjeno," uzavírá Stöferle s tím, že se podobně nízká alokace aktiv týká také akcií firem napojených na produkci zlata.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality