Technický pohled: Co je potřeba k návratu ceny zlata nad 2 000 USD za unci?

Zlato v uplynulém týdnu odepsalo v dolarovém vyjádření 4,5 %, stříbro dokonce 14 %. Od propadu z poloviny srpna se jednalo o nejhlubší týdenní poklesy za poslední půlrok.

Před týdnem jsem uváděl, že pokud dolarové ceny obou kovů klesnou pod silné výběžky z 12. srpna, hrozí pokles až do původních průlomových oblastí, které byly u stříbra v pásmu 19 až 22 USD za unci a u spotové ceny zlata v pásmu 1 800 až 1 820 USD za unci. Spotová cena stříbra se minulý čtvrtek během asijského obchodování sesunula na 21,66 USD, a tudíž korigovala do horní oblasti uváděného pásma.

Spot u zlata zatím klesl na 1 848 USD a přiblížil se pásmu. Protože je ale hlavním strůjcem propadu burza COMEX, je potřeba vyhodnotit i vývoj aktuálních futures na tomto trhu, což je v případě zlata prosincový kontrakt. Na denním grafu tohoto kontraktu je vidět, že již došlo k testování původního průlomového pásma. Tento kontrakt je tedy již nyní na velice silné a důležité podpoře.

Znamená to, že korekce je u konce? Hlavní otázkou zůstává, co provedou technicky orientovaní obchodníci z kategorie managed money (MM). V minulé zprávě jsem spekuloval nad tím, že proražení 50denního průměru směrem dolů může přinutit tuto skupinu ve větším shortovat. To se podle posledního reportu (k 22. 9. 2020) také potvrdilo, jelikož obchodníci MM byli jedinou kategorií na burze COMEX, která v daném týdnu prodávala. Celkem šlo o téměř 3 miliony uncí (30 tisíc future kontraktů).

Pokud bude tato kategorie dále agresivně prodávat, cena může ještě klesat, ale na druhou stranu jsou jejich net LONG pozice již nyní velice skromné. Aktuálně jsou na stejné úrovni jako loni v červnu při ceně unce okolo 1 350 USD. Struktura COT na trhu se zlatem je tedy velice konstruktivně připravena na další růst ceny.

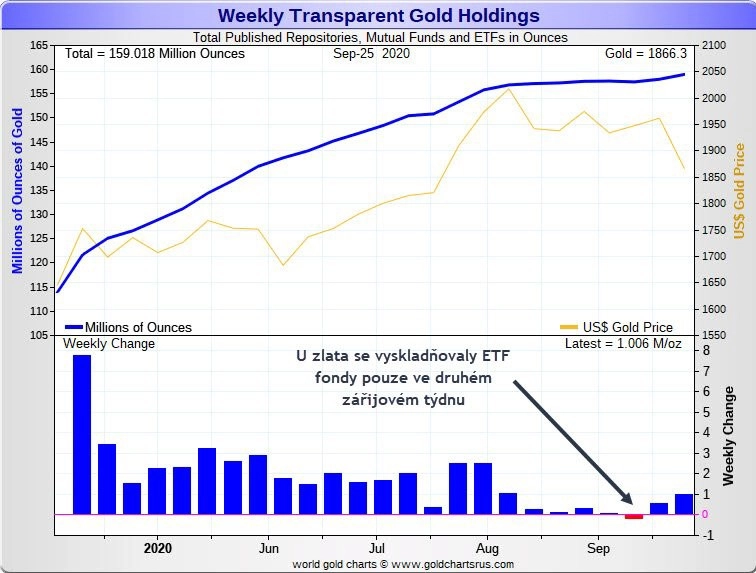

Na trhu s fyzickým kovem se naopak neprodávalo, ale nakupovalo. Globální ETF zaměřené na zlato v posledních 2 týdnech naskladňovaly kov v objemu 0,5 milionu a 1 milionu uncí. Jediným týdnem z posledních 25 týdnů, ve kterém se kov vyskladňoval (prodával), byl druhý zářijový.

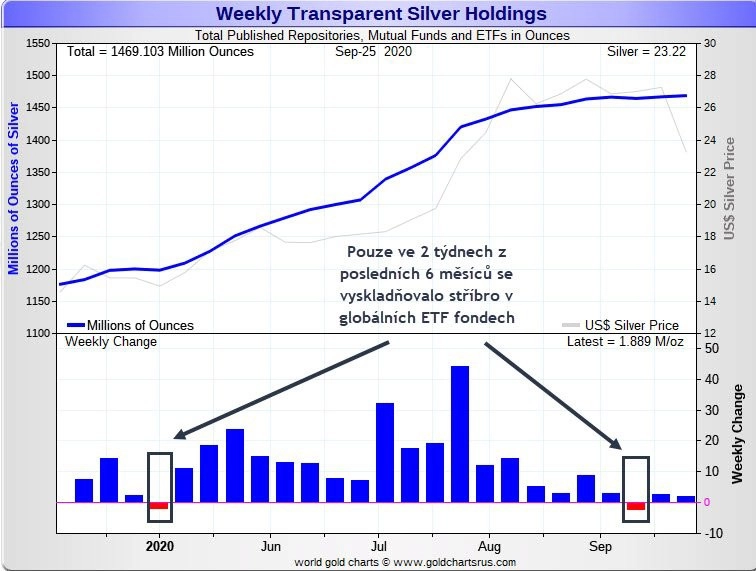

Obdobná situace je na trhu s fyzickým stříbrem. Za uplynulých 6 měsíců se kov vyskladňoval pouze ve dvou týdnech (první květnový a druhý zářijový). Jinak se zásoby stříbra v ETF pouze navyšují.

Co se týče základních (primárních) cyklů, je pravděpodobné, že zlato je na konci dlouhého atypického primárního cyklu, který začal 16. března při ceně 1 450 USD za unci. Původně jsem zvažoval, že by konec tohoto cyklu mohl nastat výprodejem 12. srpna, kdy kurz prudce propadl na 1 860 USD. Jediným zádrhelem této teorie byl fakt, že tato korekce trvala od vrcholu pouze 4 dny, což je na pokles k primárnímu dnu velice krátká doba.

Od vrcholu 2 075 USD ze 7. srpna zlato koriguje níže již 8. týdnem. Tím, že cena propadla pod výběžek 1 860 USD, tvoří trh nejnižší cenu poklesu právě nyní, což může indikovat, že primární dno se dále tvoří, jelikož toto nastává vždy s nejnižší cenou v rámci celého poklesu. Jakmile tento cyklus skončí a začne nový primární cyklus, očekávám návrat ceny nad 50denní průměr a opětovný útok býků na hladinu 2 000 USD za unci.

VÍCE SE NEJEN O ZLATĚ DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026