Možná cesta výše pro trh se zlatem: Nejprve postupně, potom najednou

Překvapení se na konci minulého týdne nekonalo, na burze COMEX opět nastal prudký výprodej kovů. Týden tak uzavřely jak zlato (-0,5 %), tak stříbro (-1,8 %) ve ztrátě.

Technické faktory na trhu se zlatem a stříbrem se v uplynulém týdnu příliš nezměnily. Platí, že cena zlata musí zlomit jasný sestupný trend, který začal v srpnu 2020 a je charakterizován nižšími cenovými vrcholy. První zásadní rezistence je v pásmu 1 830 až 1 835 USD za unci. Úspěšné uzavření nad touto zónou by posunulo trh přesvědčivěji býčím směrem. Na spodní straně by propad pod 1 720 USD znamenal ovládnutí trhu medvědy. Uzavření ceny na týdenní bázi pod silnou podporou 1 675 až 1 687 USD by za určitých okolností mohlo vyvolat dokonce i několikaletý pokles.

Podívejme se ale na zlato přece jen více z hlediska fundamentů a také optikou vývoje na burze COMEX. Zmíněné páteční výprodeje vysílají jasné signály, že COMEX nadále dominuje cenotvorbě na trhu s kovy, jelikož v pátek odpoledne je to v podstatě jediná hlavní světová burza, na které ještě probíhá obchodování se zlatem a stříbrem (vyjma odpoledního londýnského fixingu v 15.00 tamního času).

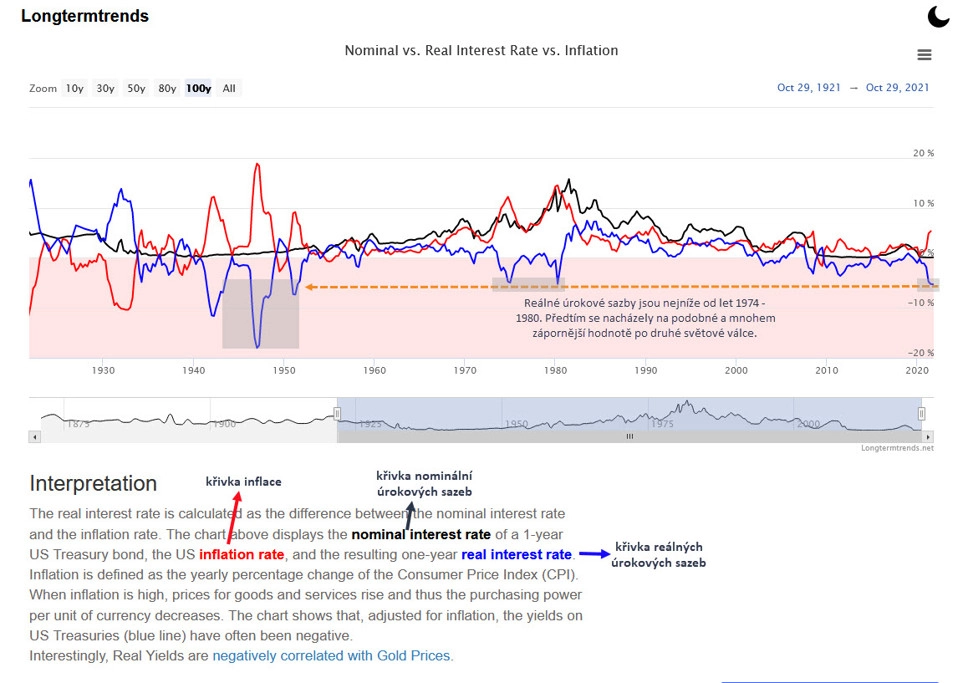

Když se jednou zeptali Ernesta Hemingwaye, jak zbankrotoval, odpověděl: !Postupně a pak najednou." Tato věta ve mně vyvolává analogii s cenou zlata. Proč žlutý kov letos ztrácí? Jeho dolarový kurz je od začátku roku o 6 % níže a v českých korunách zhruba o 2,5 %. Když se rozhlédneme kolem sebe, inflace již nějakou dobu bují, ceny většiny strategických surovin letí strmě vzhůru, avšak ceny zlata a stříbra v podstatě stagnují. Ve Spojených státech jsou navíc nominální úrokové sazby po očištění o inflaci na nejnižší úrovni za několik desetiletí. Tyto reálné sazby mají 95% historickou korelaci s cenou zlata.

Odpověď na položenou otázku by mohla znít: Kvůli tržním očekáváním. Všechny trhy se "dívají vpřed" a COMEX se zaměřil na "dočasnost" inflace, kterou představitelé Fedu a amerického ministerstva financí deklarují (nebo donedávna deklarovali). Typičtí kupující zlata na trhu COMEX (kategorie Managed Money) ignorují reálné úrokové sazby, jelikož se nechali přesvědčit, že se tyto sazby vrátí ze záporu k nule s tím, jak inflace odezní. Ale co když inflace nebude dočasná a namísto toho nastane v USA a zbytku světa obdoba 70. let 20. století, tedy prostředí stagflace?

Když se v červnu letošního roku ptal republikánský senátor John Kennedy ministryně financí USA Janet Yellenové, zda se domnívá, že se inflace na meziroční bázi bude pohybovat kolem 5 %, odpověděla, že na konci letošního a začátkem příštího roku bude spíše okolo 2 %. Na konci října však Janet Yellenová vystoupila s tím, že ceny porostou rychlejším tempem i v první polovině roku 2022.

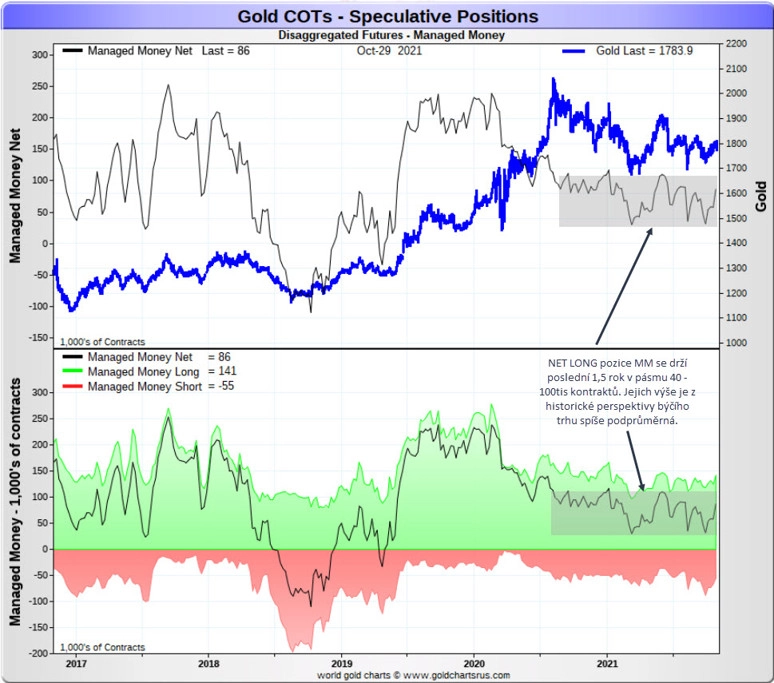

Pokud se tedy události nebudou vyvíjet tak, jak se předpokládalo (ústup inflace), pak ani očekávané stahování likvidity ze strany Fedu (případně zvyšování nominálních úrokových sazeb) nemusí tradiční kupce zlata na burze COMEX odvést od toho, aby začali opět ve větší míře otevírat dlouhé pozice a zbavovat se pozic krátkých. Managed Money jsou totiž jasně na ústupu ze svých historicky vysokých net LONG pozic již od března 2020, kdy zlato náhle zlevnilo k 1 450 USD za unci. Následně vyhnaly cenu zlata k historickému vrcholu bezprecedentní nákupy fyzického kovu v hlavních světových ETF.

V letošním roce stlačili obchodníci z kategorie Managed Money své net LONG pozice až pod 50 000 kontraktů celkem třikrát. Naposledy na konci září, kdy byl objem těchto pozic nejnižší za 2,5 roku. Od začátku října tradiční hedgeové fondy své sázky na zlato opět navyšují, ale cenu zlata se zatím podařilo dostat "jen" k 1 815 USD za unci. Protistrana v podobě komerčních obchodníků (Commercials) je totiž celkem agresivní ve svých prodejích. Opakovaně jsem zmiňoval, že agresivita těchto prodejů bude zásadní pro potenciál případné cenové rally.

David Garofalo a Rob McEwen, dva velikáni kanadského těžebního průmyslu, však nedávno prohlásili, že investoři brzy zjistí, že globální inflační tlaky nejsou dočasné. A jakmile se probudí, pohyb ceny zlata na burze COMEX prý může být nejprve postupný, ale následně velice prudký.

Investorům byl tak v letošním roce věnován dodatečný čas k akumulaci zlata za přijatelnou cenu. Zásadní otázkou zůstává, zda se období cenové konsolidace opravdu chýlí ke konci. Pokud ano, trpěliví investoři budou brzy odměněni. Nejprve postupně, potom najednou.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality