Zájem o zlato v prvním pololetí stoupl, ve zbytku roku budou důležité vývoj sazeb, geopolitika i kurz dolaru

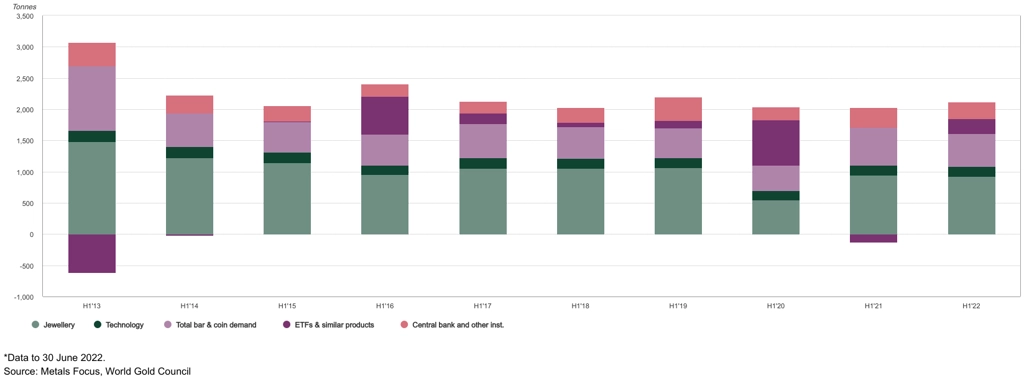

Poptávka po zlatě v letošním druhém čtvrtletí meziročně klesla o 8 % na 948 tun. Za celé první pololetí ale díky silnému prvnímu kvartálu vyskočila o 12 % na 2 189 tun, uvádí zpráva Světové rady pro zlato (WGC). V období od dubna do června zaznamenaly odliv prostředků burzovně obchodované fondy investující do zlata, naopak růst zájmu zaznamenali šperkaři.

Z takzvaných zlatých ETF v druhém čtvrtletí odtekly prostředky v ekvivalentu 39 tun zlata. Díky silné poptávce z prvního kvartálu ale za celé první pololetí fondy investující do žlutého kovu zaznamenaly příliv prostředků v ekvivalentu 234 tun, zatímco loni se za prvních šest měsíců roku pozice zlatých ETF smrskly o 127 tun kovu.

Poptávka po zlatých mincích a slitcích v druhém čtvrtletí zůstala s 245 tunami ve srovnání s loňským druhým kvartálem prakticky stejná, když propad poptávky v Číně byl kompenzován silným zájmem v Indii, na Středním východě a také v Turecku. Za první pololetí však poptávka vlivem slabého zájmu v Číně spadla o 12 % na 526 tun.

V segmentu zlatých šperků poptávka v druhém čtvrtletí stoupla o čtyři procenta na 453 tun. Světová rada ale připomíná, že v tomto segmentu vychází meziroční statistika z poměrně nízké srovnávací základny. V prvním pololetí byla letos poptávka po zlatých špercích meziročně nižší o dvě procenta a činila 928 tun.

Centrální banky do svých sejfů letos v druhém čtvrtletí přikoupily 180 tun kovu, což jejich čisté nákupy za celé první pololetí posunulo na 270 tun. Meziročně ale letos poptávka ze strany centrálních bank v druhém čtvrtletí zaznamenala pokles o 20 tun a za celé první pololetí se snížila o 60 tun.

Poptávka po zlatě v technologickém odvětví pak v druhém čtvrtletí vlivem slabší poptávky po elektronice meziročně klesla o dvě procenta na 78 tun a za celé první pololetí dosáhla při nepatrném meziročním poklesu 159 tun.

Struktura poptávky po zlatě v prvních šesti měsících let 2013 až 2022, zdroj: WGC

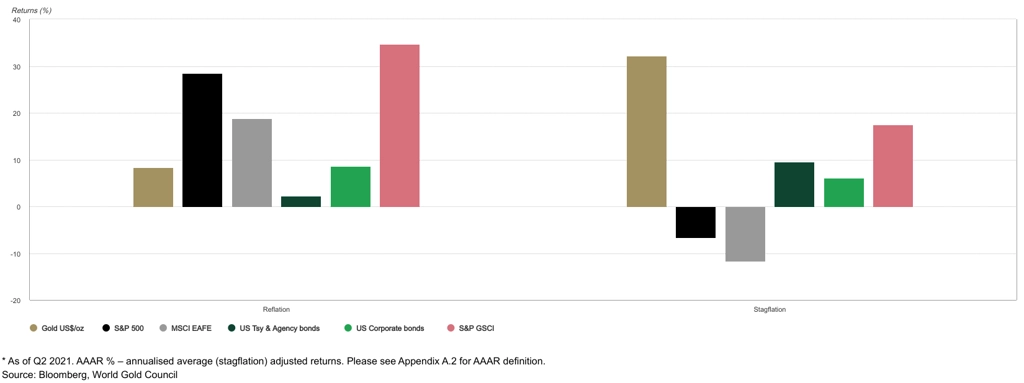

Ve výhledu pro letošní druhé pololetí Světová rada pro zlato jako jeden z rizikových faktorů uvádí pokračující růst úrokových sazeb. Ten by měl spolu se silným dolarem tlumit atraktivitu kovu, na druhou stranu zvýšené geopolitické napětí, vysokou inflaci, respektive stagflační prostředí, a celkově zvýšenou volatilitu na trzích zmiňuje rada jako faktory hovořící ve prospěch zlatých investic či nákupů zlatých šperků.

"V kontextu výše uvedeného lze očekávat, že si zlato i v druhé polovině roku v investičním světě udrží svoji strategickou i taktickou roli a zůstane atraktivním nástrojem fungujícím nejen jako pojistná, ale i potenciálně růstová složka portfolií," píše ve výhledu WGC.

Výkonnost vybraných aktiv v horizontu od roku 1973 v obdobích reflace a stagflace, zdroj: WGC

Zdroj: World Gold Council

Aktualita pro rok 2026