Zlato a stříbro: 10 grafů, díky kterým budete v obraze

Cena zlata má za sebou na podzim minimálně krátkodobý vrchol, dlouhodobý růstový trend ale pokračuje. Hlavní podpůrné faktory, včetně nákupů centrálních bank nebo geopolitických rizik, na trh stále působí, zároveň jsou ale cítit obavy z toho, že cena narostla přece jen příliš rychle a výrazně. Stříbro pak navzdory obdobnému cenovému vývoji působí o něco atraktivněji díky relativnímu ocenění vůči zlatu a také příznivému makroekonomickému kontextu. Akcie těžařů pak mohou nadále čerpat sílu z vysokých cen obou kovů, jde ale o dvojsečnou zbraň.

Celkově trh se zlatem a stříbrem nadále podporují silné fundamenty i některé technické vlivy, nálada ale už není tak jednoznačně býčí jako během prvního pololetí letošního roku. Celkově se jako o něco atraktivnější jeví stříbro, na trhu se samotnými komoditami i akciemi těžařů ale bude záležet na dalším vývoji ekonomiky, investicích do těžby a dalších faktorech.

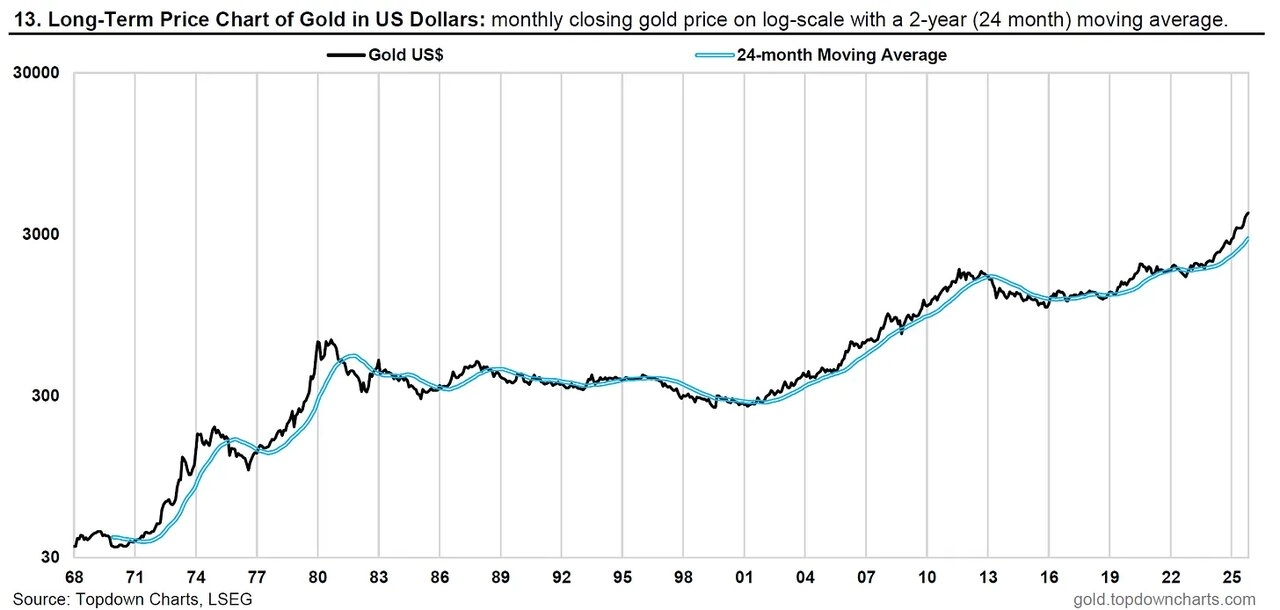

1. Cena zlata v dlouhodobější perspektivě

Cena zlata je sice pár procent pod říjnovým historickým rekordem, na dlouhodobém grafu je ale stále v růstovém trendu. Na měsíčním grafu je kurz stále výrazně nad 24měsíčním klouzavým průměrem. Současný růstový cyklus tak teoreticky stále může být teprve v ranější fázi, podobně jako to bylo během velkých růstových vln v 70. letech nebo v první dekádě třetího tisíciletí.

TOPDOWN CHARTS

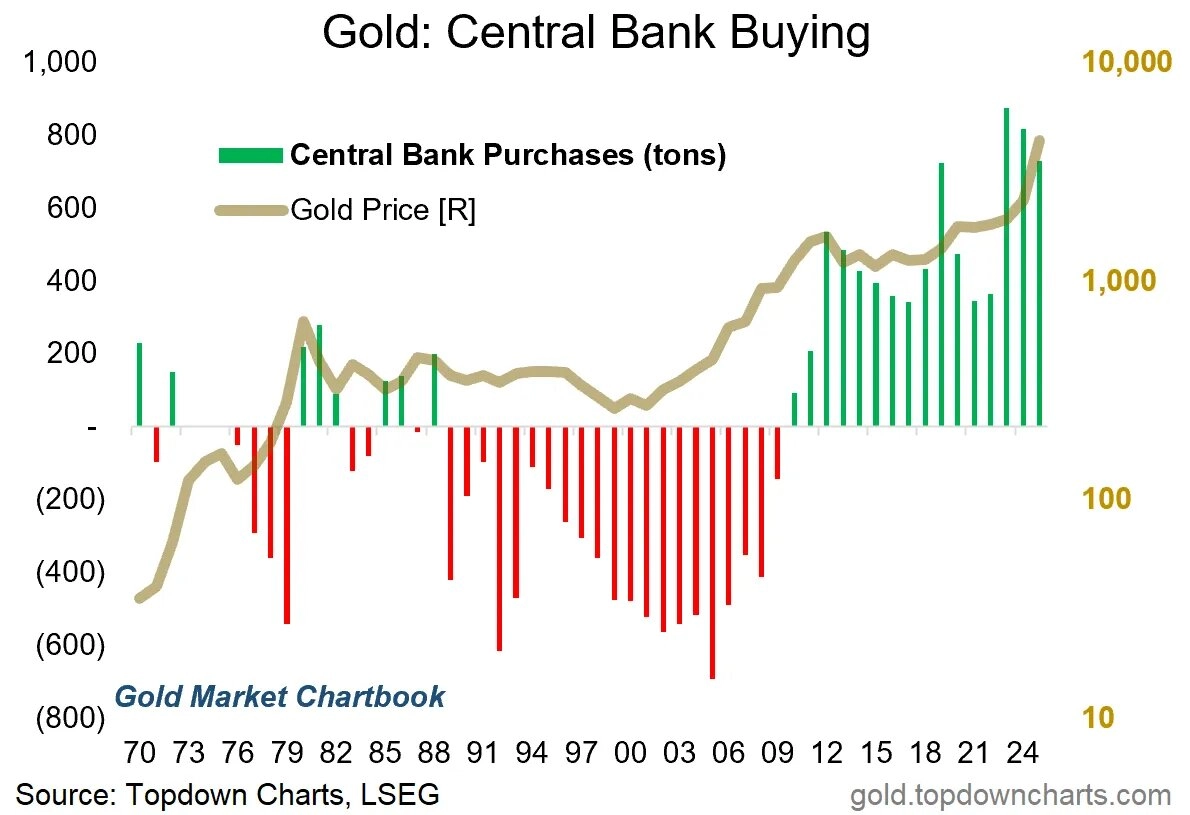

2. Centrální banky na nákupech

Centrální banky nadále významně podporují poptávku po zlatě a geopolitická situace zůstává napjatá. Politická rizika spojená s USA (slabší dolar, nepříliš optimistická fiskální situace) také spíše nahrávají zlatu jako bezpečnému aktivu, ať už kvůli obavám z další vlny inflace, nebo naopak z případné deflace, která by přispívala k dalšímu uvolňování měnové politiky Fedu.

TOPDOWN CHARTS

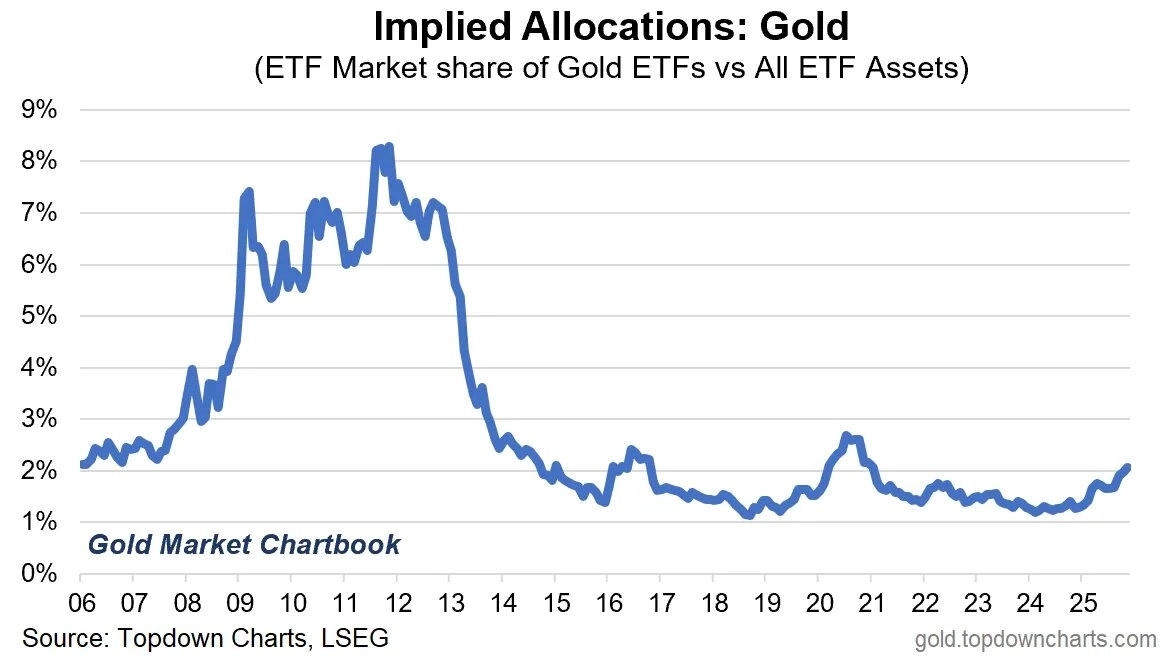

3. (Ne)účast drobných investorů

Takzvaný retail se do býčího trendu na trhu se zlatem zapojil možná méně, než by se dalo čekat. Alokace peněz ve zlatých ETF je stále hluboko pod maximem z roku 2020, s maximy z konce růstového trendu po roce 2000 se pak vůbec nedají srovnávat. Teoreticky tak v této oblasti je prostor pro další růst, zdá se ale, že pozornost drobných investorů je silně napřena na sektor technologií a také na kryptoměny. Až jejich případná hlubší korekce může být spojena s větším zájmem o likvidní "papírové zlato".

TOPDOWN CHARTS

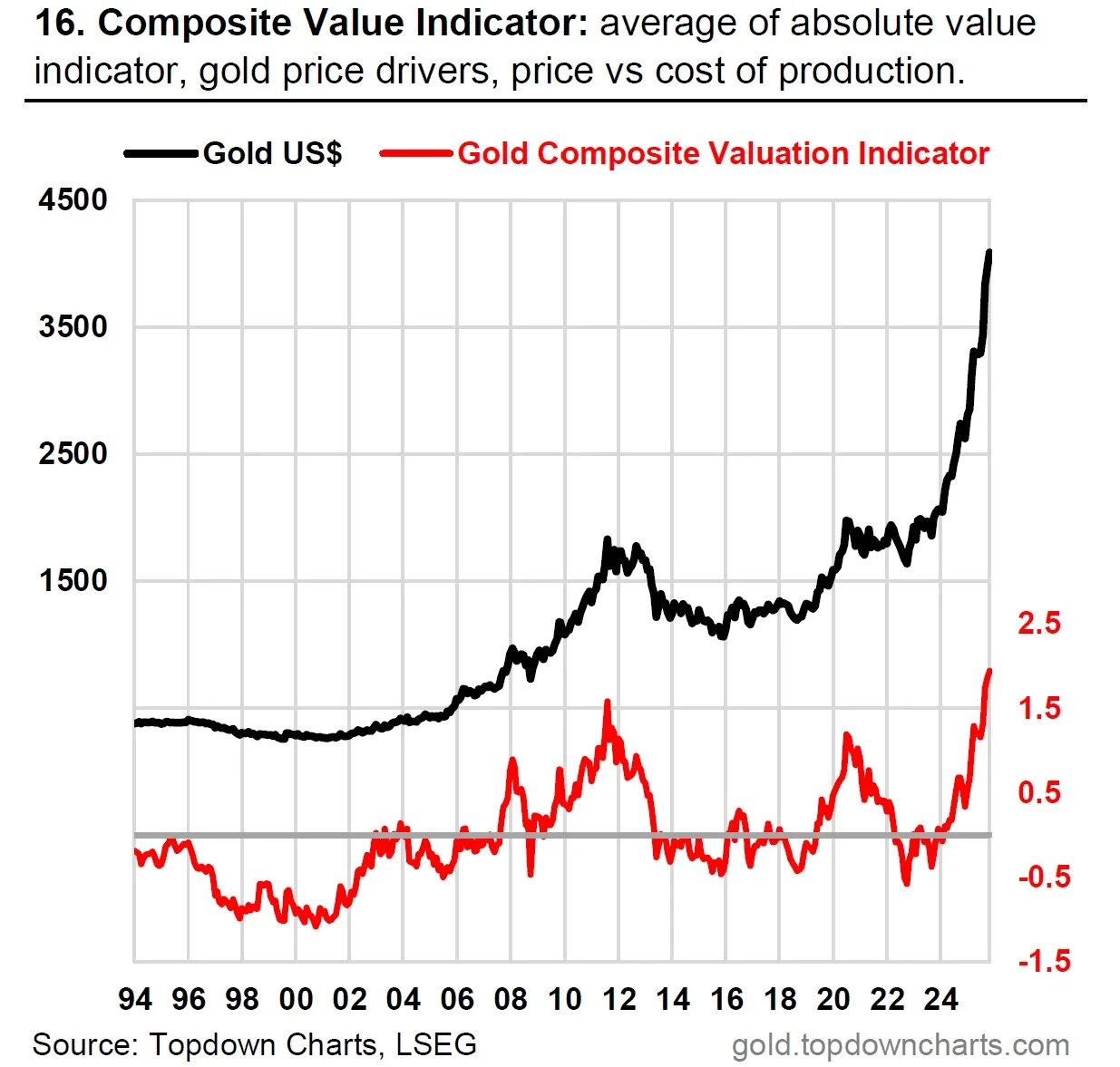

4. Zlato je drahé

Trh se zlatem je aktuálně oceněný hodně vysoko. Ačkoli makroekonomické prostředí i trend zůstávají příznivé, extrémní valuace typicky znamenají buď delší období stagnace, nebo rovnou možnost korekce.

Callum Thomas z TOPDOWN CHARTS pro tyto účely sestavil velice užitečný indikátor. Ten kombinuje tři různé přístupy k určení toho, nakolik je zlato drahé:

- Prvním je absolutní ukazatel založený na reálné ceně zlata, ceně upravené o velikost peněžní zásoby, relativní ceně vůči ostatním komoditám a krátkodobé tendenci vracet se k průměru.

- Druhým je poměr ceny zlata k odhadovaným nákladům na těžbu, který ukazuje, kdy jsou zisky těžařů abnormální. To naznačuje, jaká je udržitelnost růstu.

- Třetím je hodnocení klíčových tržních faktorů (hodnoty amerického dolaru a reálných výnosů), které typicky určují relativní atraktivitu žlutého kovu.

TOPDOWN CHARTS

Cena zlata varuje, trh čeká vyšší inflaci

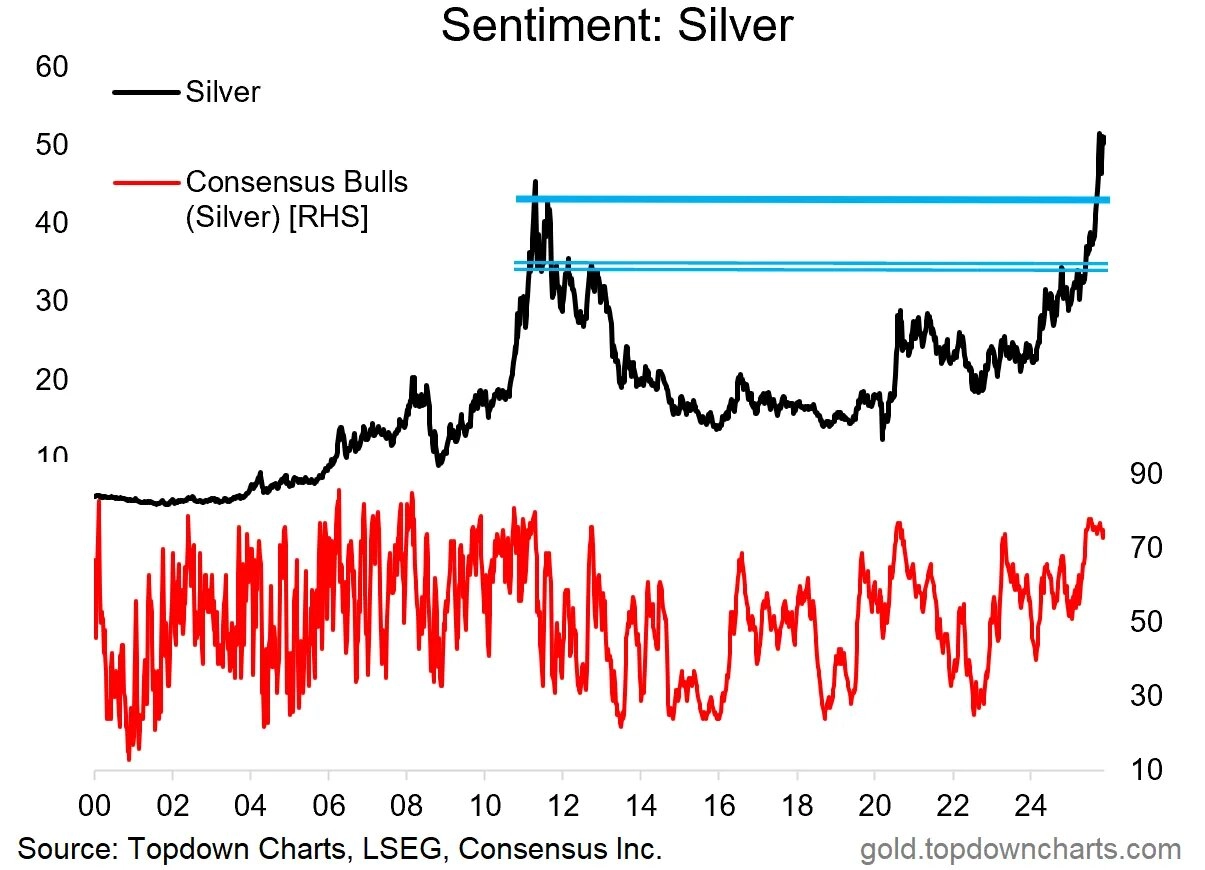

5. Stříbro blízko cenového maxima

Trh se stříbrem má za sebou také impozantní růst a vykazuje poměrně výraznou volatilitu na denní bázi. Názory analytiků jsou až podezřele jednotné ve směru dalšího růstu ceny. Před dalšími růsty možná bude potřeba přece jen výraznější korekce, případně alespoň delší "oddechový čas".

TOPDOWN CHARTS

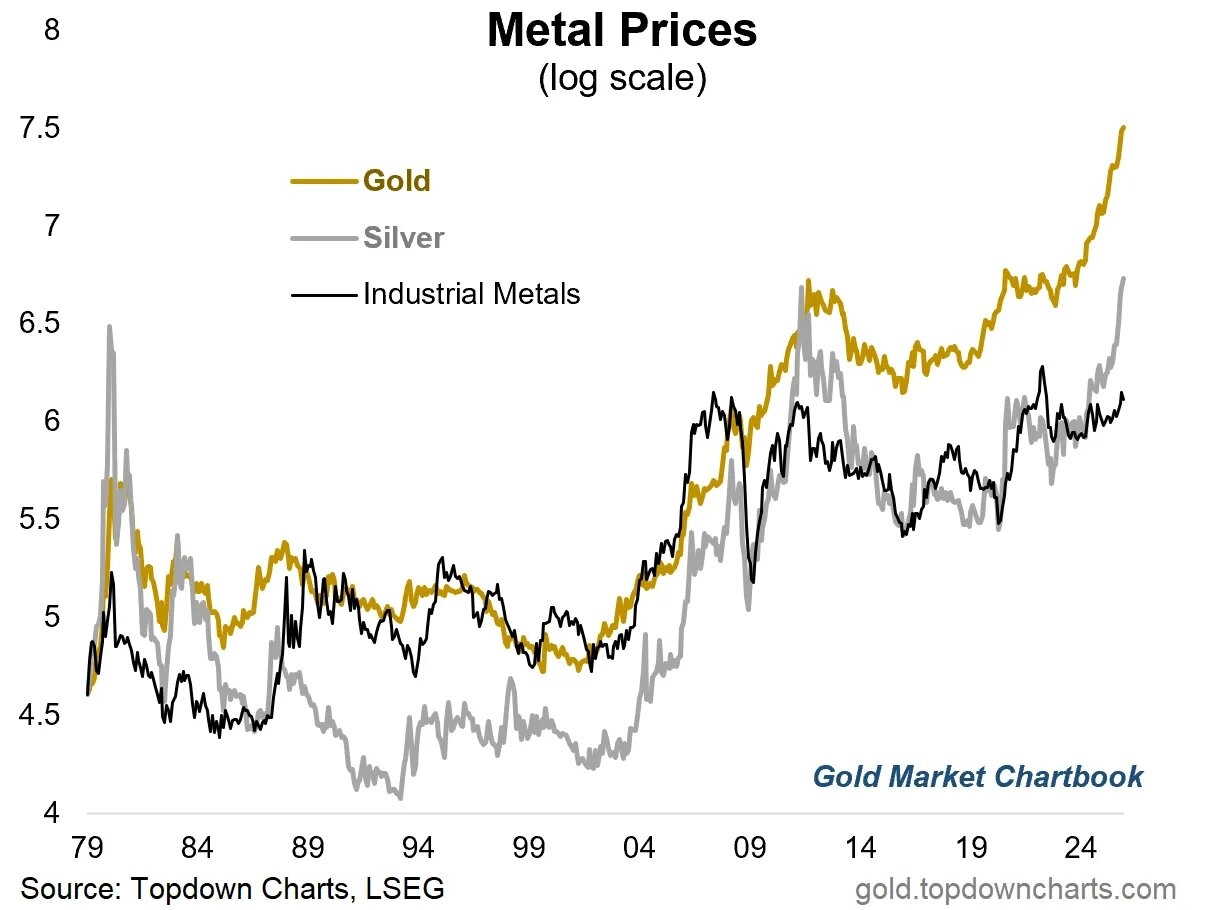

6. Možná výměna kovových stráží

Historicky se na trhu s komoditami poměrně spolehlivě přesouvalo růstové momentum mezi kovy takzvaně monetárními či drahými a těmi průmyslovými. Stříbro je ukázkově rozkročené mezi oběma skupinami. V případě, že by průmyslové kovy (opět) začaly dohánět náskok těch drahých, minimálně ve srovnání se zlatem by na tom bílý kov mohl být o něco lépe.

TOPDOWN CHARTS

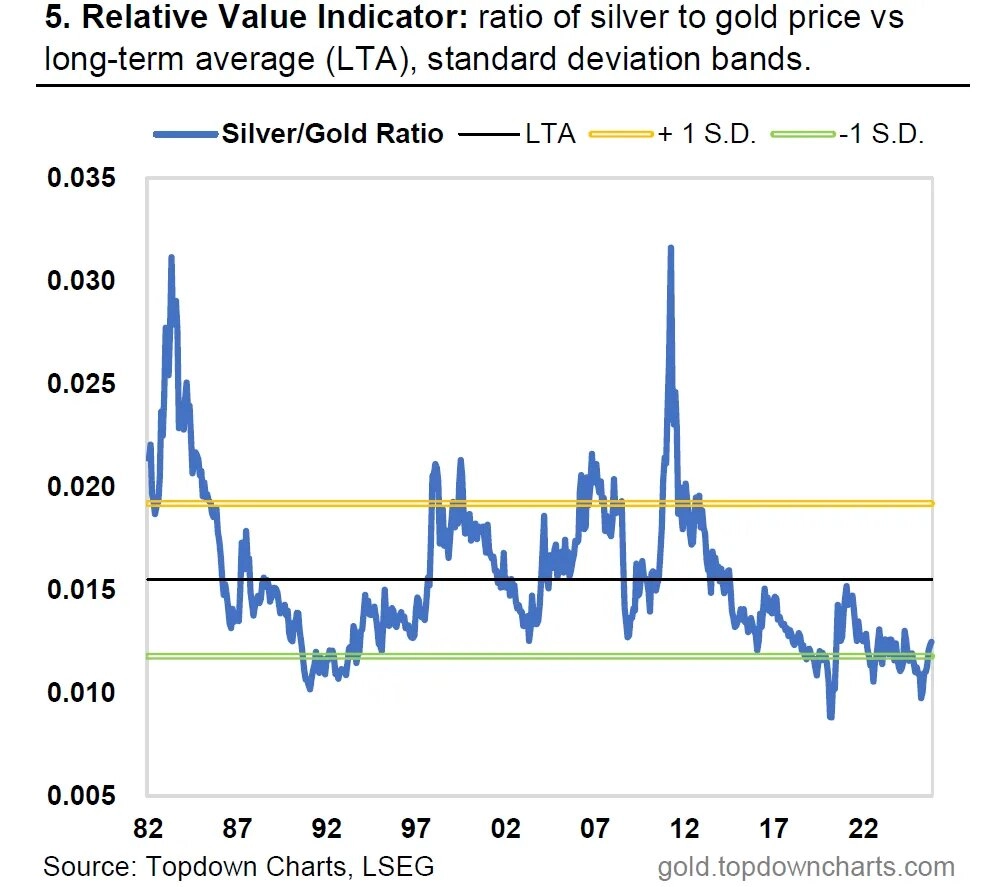

7. Stříbro vs. zlato

Relativně vůči zlatu začíná být stříbro opět silnější, po letech podvýkonnosti má ale opravdu co dohánět. Pokud se v příštích letech podaří zrychlit růst globální ekonomiky, pro stříbro a další průmyslové kovy to může být nový impulz.

TOPDOWN CHARTS

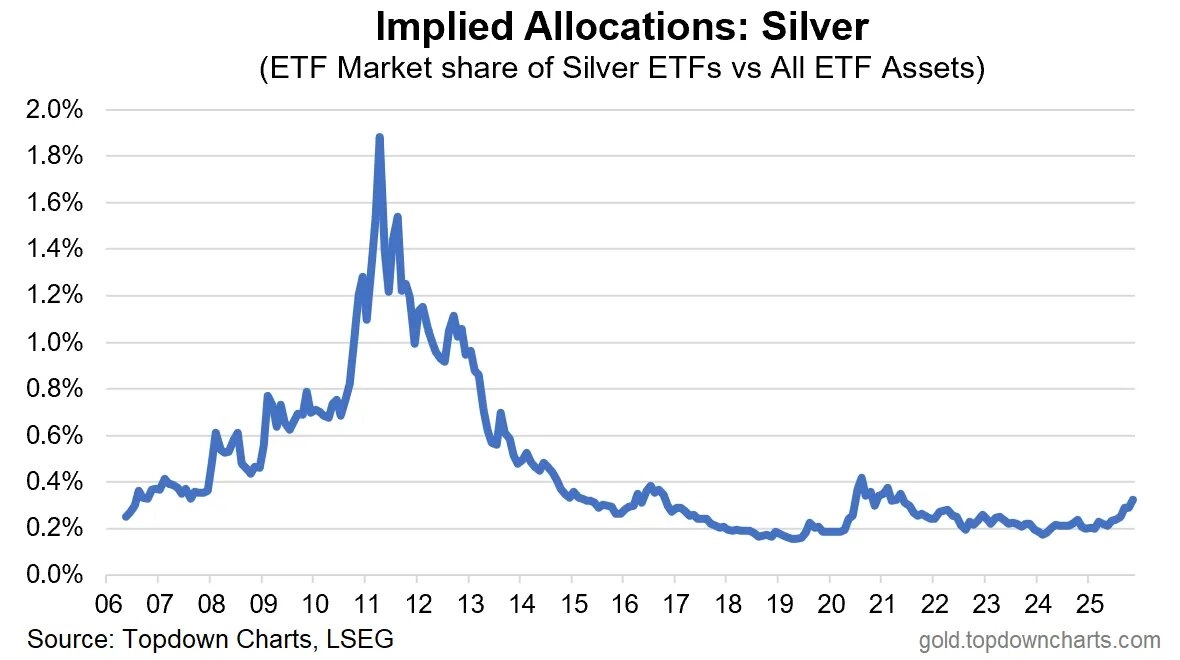

8. Stříbro a drobní investoři

Alokace drobných investorů zůstávají i v případě stříbrných ETF ve srovnání s minulostí nízké, ale postupně rostou. Podobně jako v případě fondů zaměřených na zlato může i na trhu s těmi "stříbrnými" poptávka růst, a to do větší míry i díky makroekonomickým faktorům.

TOPDOWN CHARTS

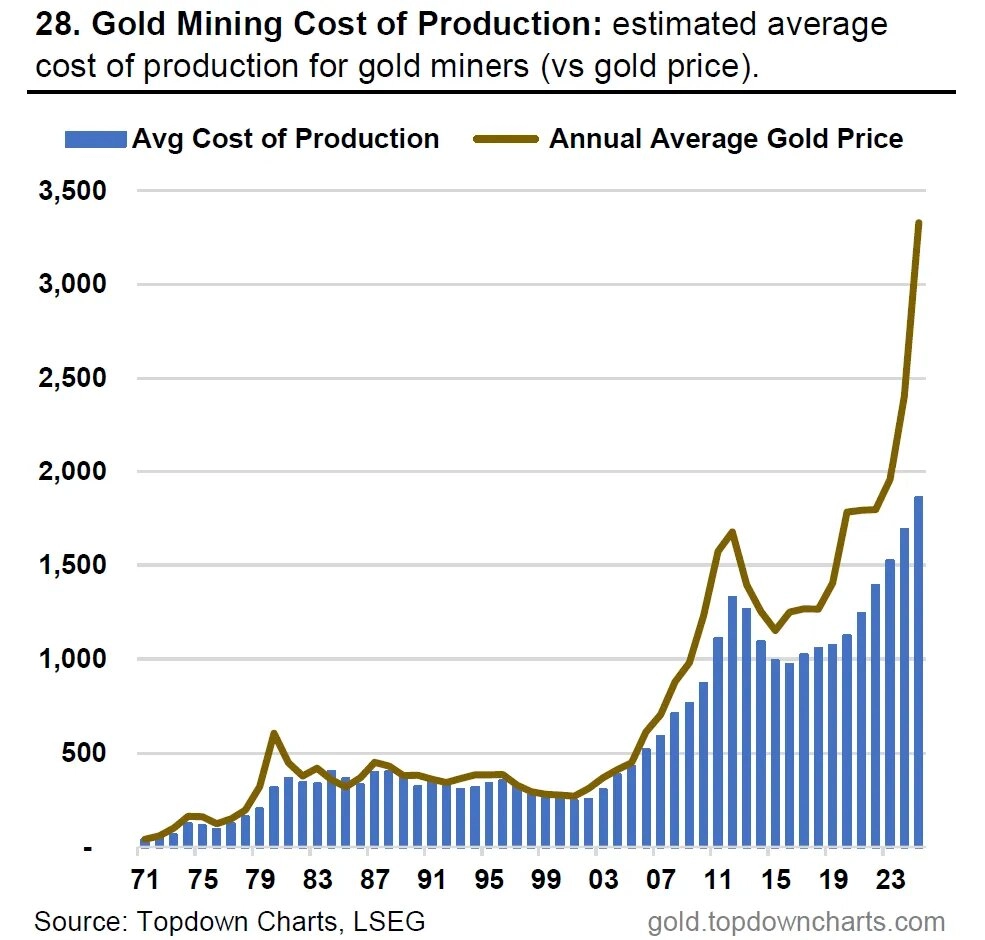

9. Těžaři zlata mají za sebou dobré časy

U těžařů zlata je důležité vnímat narůstající rozdíl mezi průměrnou cenou zlata a náklady na jeho těžbu. Pro producenty kovu by to mělo logicky znamenat vyšší zisky, zvýšená poptávka po kovu ale bude tlačit i na investice do nových těžebních kapacit, což by znamenalo výrazný růst nákladů. Současné marže nicméně pro firmy těžící žlutý kov zůstávají velice příznivé.

TOPDOWN CHARTS

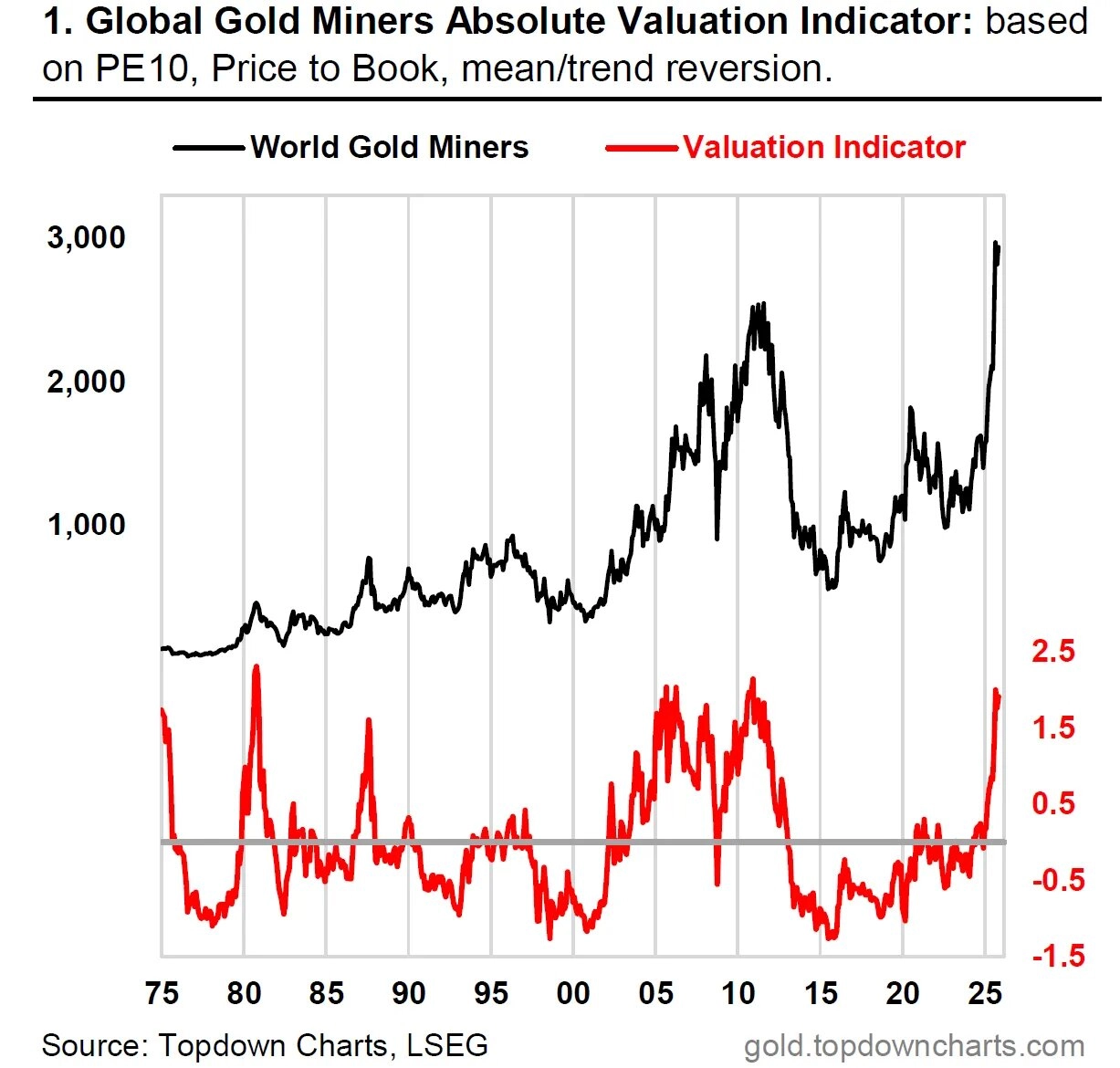

10. Valuace akcií těžařů zlata

Po téměř ztrojnásobení cen akcií producentů zlata od 2022 se nabízí otázka, zda už optimismus ohledně vývoje ceny kovu není dostatečně zahrnutý i v kurzech akcií těžařů. Vysoké valuace mohou být postupně ospravedlňovány vyššími zisky těchto firem, je ale zásadní, aby cena samotného kovu zůstala vysoká, ideálně aby dále rostla. Proto i v tomto případě je výhled spíše neutrální než vyloženě optimistický.

TOPDOWN CHARTS

Zdroj: TOPDOWN CHARTS

Aktuality