Dolar, euro a koruna: Co (také) může ovlivnit kurzy měn?

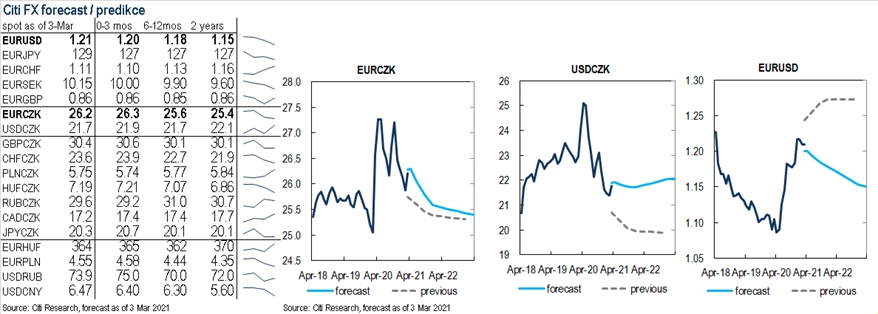

V rámci březnové predikce jsme změnili výhledy pro EUR/USD i EUR/CZK. Proč?

Razantně jsme změnili výhled pro měnový pár EUR/USD. V posledních měsících došlo v USA k významnému přehodnocení očekávání ohledně ekonomického růstu. V důsledku toho je tamní výnosová křivka výrazně strmější (dlouhodobé výnosy jsou vyšší než krátkodobé). Fed se pokusil ukotvit krátkodobý konec výnosové křivky pomocí cílování průměrné inflace. Rozhodnutí centrální banky ponechat měnovou politiku významně uvolněnou bude testováno dalším zotavením americké ekonomiky. Naším základním scénářem zůstává zmírnění uvolněnosti politiky Fedu ve 4. čtvrtletí 2021. To by mohlo vést k vyšším reálným úrokovým výnosům v USA a k posilování amerického dolaru.

Finanční represe v Evropě a Japonsku (záporné sazby) naznačuje možné pokračování výnosového odchýlení od USA. Trh předpokládá zvyšování sazeb v USA během 2-3 let, zatímco ECB a Bank of Japan ponechají úroky v záporu. A pokud se Fed nepokusí stlačit níže výnosy v USA (a očekávání zvýšení krátkodobých úrokových sazeb), pak se pravděpodobně vrátí do hry měnové strategie založené na odlišné hospodářské politice.

Změnil se i náš názor na českou korunu (tentokrát ne kvůli covidu-19 či ČNB). Posun hodnoty koruny k silnějším úrovním vyvolaný jestřábí centrální bankou se zastavil. Krátkodobě čekáme slabší korunu jak vůči euru, tak americkému dolaru, ovšem v delším výhledu by naši měnu měly podporovat mimo jiné postup očkování v EU od druhého čtvrtletí a také zpřísnění měnové politiky ČNB v druhé polovině letošního roku. To by se v 6-12měsíčním horizontu mělo projevit posílením koruny vůči euru, ale ne v páru s dolarem.

Zpřísnění měnové politiky zůstává klíčovým faktorem pro náš výhled vývoje kurzu koruny ve středně- až dlouhodobém měřítku. Krátkodobě mohou působit na kurz rychlejší oživení evropské ekonomiky oproti té české a také případné dřívější zvýšení sazeb ČNB, a dále navíc také (selhávající) očkovací program v Česku, který zvyšuje možnost podzimní epidemické vlny. Střednědobě mohou na českou ekonomiku, a tedy i měnu, působit faktory jako strukturální podpora průmyslové kapacity na straně jedné, ovšem i možné dopady rozvoje elektromobility na domácí automobilový průmysl.

Aktualita pro rok 2026