Když tržní sazby pod taktovkou ČNB (po)rostou, zvažte zajištění "po schodech"

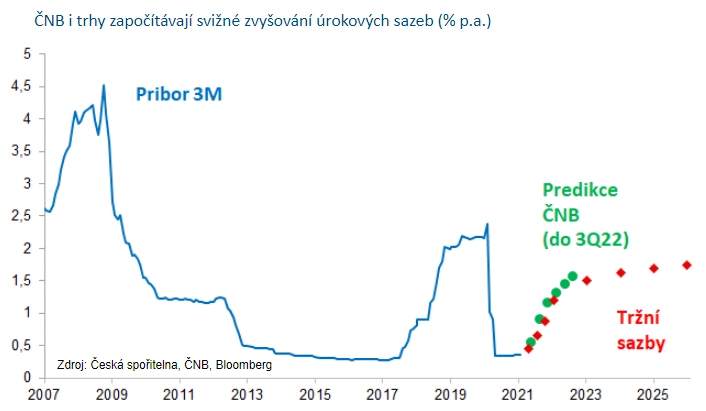

Tradeři následují predikci ČNB a započítávali do tržních sazeb relativně svižný růst sazby PRIBOR od poloviny letošního roku na 1,50 % během roku 2022. Delší trvání epidemie a silná koruna jsou hlavními překážkami brzkého obratu ve vývoji sazeb, ale ne obratu v horizontu roku a delšího období. Vyšší očekávání na trhu zvyšují sazbu zajištění úrokových nákladů klasickým swapem. Lze proto zvážit fixování stejných úrokových plateb (linearizaci) v zájmu udržení nízkých nákladů v blízké budoucnosti při současné ochraně před růstem sazeb PRIBOR.

Úrokový trh neodbytně upozorňuje, že období sazeb u nuly se krátí. Sazby spadlé na dno pomohly a pomáhají ekonomice v koronavirové krizi. S výhledem konce covidové deprese díky očkování se ale také otevírá výhled, že velice nízké sazby již nebudou potřeba a centrální banka bude muset řešit inflaci. U nás možná již letos.

Trhy plně započítávají do konce roku dvě zvýšení základní sazby ČNB. Tržní sazby dobíhají to, jak je do své predikce vykreslila centrální banka. Podívejme se na hlavní důvody, ale také překážky zvyšování sazeb, na signály z hlavních trhů a na to, co lze dělat, když swapové sazby k zajištění budoucích úrokových nákladů z loňských minim již poodběhly.

Jak to vidí trh a ČNB?

Tradeři do sazeb plně započítávají dvoje zvýšení úrokových sazeb letos a poté růst tříměsíční sazby PRIBOR k 1,50 % v letech 2022-2023, pak by měl být růst sazeb již pouze mírný. Je to podobný obrázek, jaký do své predikce zahrnuli prognostici z ČNB. Výhled sazeb je založený na argumentech oživení ekonomiky díky odložené poptávce, silné podpory z veřejných rozpočtů, omezeného dopadu hluboké recese na trh práce a využití kapacit, z čehož plyne riziko zrychlení inflace, která je nad cílem ČNB již čtyři roky. Růst sazeb má však dvě domácí překážky – vývoj epidemie a posilující korunu.

Výhled rostoucích sazeb je podmíněn tím, že se konec koronavirové krize díky očkování stane realitou a ekonomika se vrátí alespoň částečně do starých kolejí. Oproti komentářům z ČNB o možném obratu úroků již v létě vývoj na koronavirové frontě naznačuje, že se konec epidemie může protáhnout a růst sazeb oddálit. Očekávání trhu i predikce ČNB o rychlém zvyšování sazeb letos jsou dost agresivní, lockdown stojí zvyšování sazeb v cestě. Netýká se to ale horizontu jednoho roku a delšího.

Co posilující koruna?

Druhou bariérou růstu sazeb je posilující koruna. Scénář, ve kterém apreciace koruny zhatila plány ČNB zvyšovat sazby, jsme sledovali již mnohokrát. Kurz koruny již zvrátil zhruba tři čtvrtiny oslabení z doby paniky na trzích loni na jaře. Zatímco koruna na podzim reagovala na druhou koronavirovou vlnu, v posledních měsících ji statistiky epidemie prakticky nezajímaly. Za tím je nejen donedávná doslova euforie na globálních finančních trzích, ale také masivní zvýšení přílivu eur z reálné ekonomiky díky menšímu dopadu koronavirové krize na exporty, než se čekalo na jaře, tlumeným dovozům kvůli uzavírce obchodů a výraznému poklesu odlivu dividend do zahraničí. Příliv eur z reálné ekonomiky, měřeno statistikou platební bilance, dosáhl loni rekordních 7,6 miliardy eur.

Kombinace vysokých přebytků z reálné ekonomiky a růstu sazeb na trhu s korunou jako na jediném trhu široko daleko by mohla českou měnu vystřelit vzhůru. A následně tím zchladit potřebu zvyšovat sazby. Silná koruna je však opět bariérou brzkého růstu sazeb, nikoli růstu sazeb v horizontu roku či delším. S oživením ekonomiky totiž fundamentální podpora toků z reálné ekonomiky paradoxně zeslábne, i když silnější evropská ekonomika podpoří české exporty. Až se otevře naše hospodářství, ožijí jednak stlačené dovozy, ale také odliv dividend. ČNB pak bude mít prostor navýšit sazby nad úroveň v eurozóně, aniž by ji v tom příliš rychle posilující koruna bránila.

Tlaky na růst sazeb na hlavních trzích

ČNB je ve svém výhledu sazeb mezi centrálními bankami poněkud osamocená, ale korunové tržní sazby v růstu zdaleka osamocené nejsou. Debata o tom, zda přijde oživení inflace po masivní měnové a rozpočtové stimulaci, není zdaleka jen u nás. Započítávání oživení inflace je na hlavních trzích patrné na několika frontách:

- V rostoucích cenách komodit (kovy, ropa, zemědělské plodiny).

- V inflačních swapech (jde o nástroj fixování budoucí inflace). Očekávání inflace pro dalších pět let je v Evropě i v USA již citelně výše než před pandemií.

- V samotných tržních úrokových sazbách. Sazba 10letého amerického dluhopisu výrazně a rychle vzrostla a probudily se i eurové sazby, kdy 10letá swapová sazba dosáhla kladných hodnot (loňské minimum bylo -0,30 %).

Do kopce strmější úrokové křivky se jde lépe po schodech

Vyšší očekávání traderů, že sazby PRIBOR porostou, zvyšují sazbu, za kterou lze zajistit budoucí úrokové náklady úvěrů. A to absolutně i relativně vůči sazbě PRIBOR, úroková křivka je tedy strmější. Ukážou-li se predikce ČNB a očekávání trhů o letošním zvyšování sazeb jako přehnané (kvůli delší koronavirové krizi nebo silné koruně), úrokové náklady s úrokovým swapem (IRS) v příštích měsících převýší náklady bez zajištění. A to i v případě, že se celé zajištění s ohledem na pozdějším růst sazeb PRIBOR celkově vyplatí.

Než jen spekulovat, že sazby PRIBOR vůbec neporostou, je možné zvážit zajištění úrokových nákladů ne jednou sazbou IRS, ale několika postupně rostoucími sazbami, tedy takzvaným step-up swapem. Tím se udrží nízké úrokové náklady v blízké budoucnosti a současně získá krytí před růstem sazeb, až toto skutečně začne.

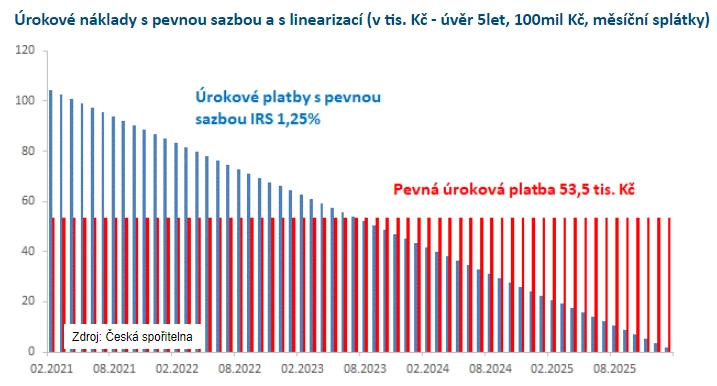

Swap "po schodech" fixuje celkový objem úrokových plateb (tedy pokrývá úrokové riziko), ale rozloží úrokové náklady v čase. Oproti klasickému swapu s jednou fixní sazbou platíte o něco méně na začátku, ale o něco více později. U klasických úvěrů (stejné splátky až do nuly) lze schody úrokového step-up swapu vyladit tak, abyste platili po celou dobu úvěru stejnou částku v korunách (linearizace).

Příklad: Úvěr na 100 milionů Kč na 5 let splácený měsíčně. Pevná sazba IRS aktuálně 1,25 %, což znamená měsíční úrokové náklady od 104 200 Kč na začátku až k 1 700 Kč na konci. Linearizace poskytuje úrokový náklad 53 500 Kč měsíčně po celou dobu úvěru.

Aktualita pro rok 2026

Aktuality