ČNB intervenuje na trhu v prospěch koruny. Co to znamená?

Česká národní banka zahájila intervence na podporu české koruny. Ta v posledních několika dnech velice výrazně reagovala na eskalaci napětí mezi Západem a Ruskem. Od začátku ruské invaze na Ukrajinu koruna ztratila zhruba 7 %.

ČNB se rozhodla korunu bránit intervencemi na trhu při zachování režimu "řízené fluktuace" kurzu (managed floating). To znamená, že nedává trhu žádný závazek bránit kurz na konkrétní úrovni. Na druhou stranu tím, že kurz začala bránit v okolí 25,90 EUR/CZK, dala poměrně jasně najevo, že oslabování za hranici 26,00 EUR/CZK je pro ni těžko představitelné. Se zpožděním se dozvíme, v jakých objemech byla ČNB přítomna na trhu, a to ze statistiky devizových obchodů a rezerv.

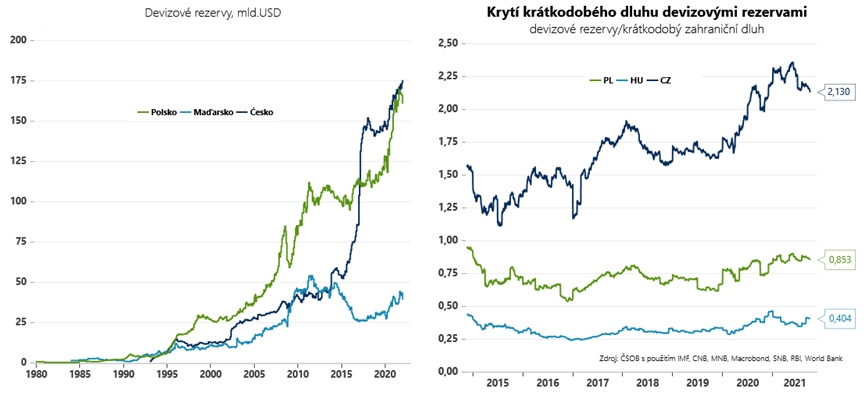

Banka má přitom více než dostatečnou "palebnou sílu" na to, aby korunu stabilizovala. "Devizové rezervy jsou na úrovni 157 miliard eur nejvyšší v regionu a více než dvojnásobně přesahují objem českého krátkodobého zahraničního dluhu. Na relativně málo likvidním korunovém trhu by proto neměl být pro ČNB problém korunu stabilizovat, případně ve finále posílit," říká ekonom Jan Bureš ze společnosti Patria Finance.

ČNB navíc podle něj stabilizací kurzu získá potřebný manévrovací prostor pro to, aby nemusela reagovat na sílící energetickou inflaci pokračujícím rychlým růstem úrokových sazeb. "Při stabilnějším kurzu bude mít banka čas vyhodnotit, jak zareagují na novou inflační vlnu české domácnosti a zda v důsledku výraznějšího poklesu reálných mezd nedojde k omezení spotřeby a uvolnění napětí na trhu práce," doplňuje Bureš.

"Výprodejní tlak je patrný u všech měn ve středoevropském regionu a na devizový trh tento týden vstoupila také polská centrální banka. Svou připravenost k tomuto kroku již vyjádřila i maďarská centrální banka," připomíná ekonom Martin Gürtler z Komerční banky. Důvodem intervencí proti oslabování české koruny je však podle něj zřejmě i mírnění inflačních tlaků přicházejících ze zahraničí, které nelze ovlivnit pomocí vyšších úrokových sazeb.

To se týká hlavně vysokých cen energetických komodit, kterých je Rusko významným producentem. Obavy o možné přerušení dodávek tak v předchozích dnech vyhnaly ceny energií dále vzhůru. Ropa Brent stojí více než 110 USD za barel, nejvíce od roku 2014. Jen od začátku letošního roku zdražila ropa přibližně o třetinu. Poblíž maxim se pohybuje i cena zemního plynu, který je do Evropy z velké části dovážen z Ruska. ČR je na tomto plynu závislá téměř ze 100 %.

Rychlým tempem navíc rostou také produkční ceny v eurozóně, v lednu to bylo meziročně o 30,6 %. "To vše bude vytvářet další tlak na již tak vysokou tuzemskou inflaci, který by mohlo případné rychlé oslabování koruny ještě zesílit," míní Gürtler, podle kterého tak ČNB zřejmě bude pokračovat ve zvyšování sazeb.

"Náš základní scénář pro následující zasedání na konci března zahrnuje zvýšení repo sazby o čtvrt procentního bodu, výrazná proinflační rizika posledního vývoje však indikují spíše zvýšení o půl procentního bodu. Rizikem je i to, že úrokové sazby nakonec překročí hranici 5 %. Využitím kurzu koruny jako dalšího nástroje měnové politiky však může ČNB předejít tomu, že by musela úrokové sazby zvyšovat výrazně nad 5 %. V kombinaci s aktuálně rychlým růstem nákladů by totiž další strmý nárůst úrokových sazeb již mohl ohrozit finanční stabilitu," uzavírá Martin Gürtlet z Komerční banky.

Zdroj: Patria Finance, Komerční banka

Aktualita pro rok 2026

Aktuality