Dva (související) důvody pro paritu eura a dolaru

Kurz dolaru k euru dosáhl parity. Má to dva důvody, které spolu souvisejí. Odhadovat další vývoj kurzu je přitom velice ošidné.

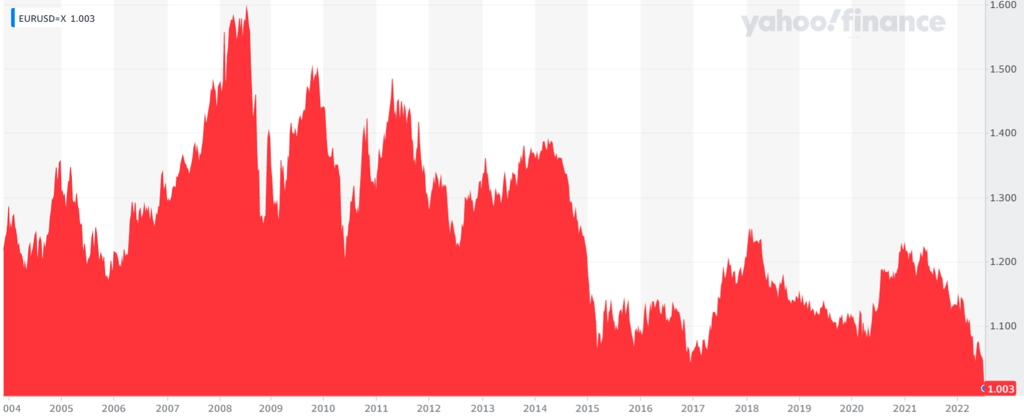

Kurz EUR/USD se v úterý 12. července po zhruba dvou dekádách snížil na rovnou jedničku. Důvody jsou přitom dva:

- Z globální ekonomiky přicházejí stále negativnější informace, které naznačují minimálně významné zpomalení globálního hospodářství. V některých ekonomických centrech (eurozóna, USA) může dojít k recesi. Trhy se (správně) obávají, že na eurozónu by to dopadlo výrazněji (včetně reakce měnové politiky), a proto alokují část kapitálu do bezpečných přístavů, jako je americký dolar.

- Obavy ze zastavení dodávek ruského plynu do Německa a Evropy obecně. To by vedlo k recesi (pokud by to trvalo déle) téměř nevyhnutelně.

Pro konec letošního roku čekáme kurz EUR/USD na úrovni 1,09. Součástí našeho základního scénáře (zahrnujícího mimo jiné růst HDP ČR o 1,6 %) je ale předpoklad, že plyn bude téct dále, respektive že zastavení dodávek nebude dlouhodobé. V alternativním výhledu (růst českého HDP o 0,5 %) by kurz EUR/USD zůstal poblíž parity až do konce roku (zimy) v závislosti na geopolitickém vývoji (hodnota pro konec roku 1,02-1,05).

Ze střednědobého hlediska stále čekáme korekci posilování dolaru, ale ta bude kvůli vysokým sazbám v USA pozvolná (cyklický vývoj).

Problém prognózy je jasný – trhy se mnohdy nevyvíjejí podle předpokladů. Během krátkého období jsou investoři schopní přehodnotit svá očekávání (a navíc se chovají jako stádo). Stačí si vzpomenout na vývoj po květnu 2020, kdy se kurz dostal během pár měsíců z 1,08 na 1,22 EUR/USD.

Proto bych se nedivil ani situaci, kdy by po zimě mohlo Německo oznámit spuštění alternativních dodávek plynu a euro by výrazně zkorigovalo výše. Problém je, že v prognóze (číselně) se takový vývoj nedá příliš zachytit, protože není jisté, zda k němu dojde, respektive kdy.

Autorem textu je ekonom Jiří Polanský z České spořitelny. Redakčně upraveno.

Aktualita pro rok 2026

Aktuality