Koruna vůči euru a dolaru: Něco je jinak

V posledním roce česká koruna výrazně oslabuje vůči oběma hlavním světovým měnám, ovšem v posledním zhruba měsíci se vývoj kurzů EUR/CZK a USD/CZK začal podstatně lišit.

Směnný kurz české koruny je v posledních letech velice živý. Mění se v závislosti na několika nejdůležitějších faktorech, jimiž jsou úrokový diferenciál, ekonomická síla, politická stabilita, tržní sentiment a mezinárodní obchod. Obchodníci a investoři tyto faktory pečlivě sledují, aby mohli předvídat pohyby měn a dělat informovaná rozhodnutí. Zatímco v posledním roce byl vývoj české koruny vůči euru a americkému dolaru poměrně podobný (koruna výrazně oslabovala), v posledním měsíci americký dolar výrazně zpevnil, kdežto euro oslabilo. Co se děje?

USD/CZK

Česká koruna vůči americkému dolaru za poslední rok oslabila zhruba o 11 %, a to především vlivem rostoucího úrokového diferenciálu, který doplňuje rozdílný vývoj v ekonomice. Ekonomika USA se drží pevně na nohách i přes vysoké úrokové sazby, a to především díky četným fiskálním stimulům a různým likviditním programům. HDP země tak meziročně v loňském třetím kvartálu rostl o 4,9 % a ve čtvrtém čtvrtletí o 3,4 %. Česká ekonomika ve stejných obdobích klesla o 0,8 %, respektive vzrostla o 0,4 %.

Nejenže se v Evropě méně fiskálně stimulovalo než v USA, Česko je navíc nejvíce průmyslovou zemí EU, a jeho ekonomika je tak nejvíce citlivá na zvýšenou úrokovou sazbu. To má dva důsledky – ekonomická obnova je v ČR sice nejpomalejší takřka ze všech evropských zemí, ale až se úrokové sazby dostanou na výrazně nižší úroveň, s časovým zpožděním dojde k odrazu české ekonomické aktivity výše, čímž se dosavadní propastný rozdíl uzavře.

Silná ekonomika USA nepouští úrokové sazby níže a trh se pomalu adaptuje na scénář, kdy letos Fed nemusí snížit úrokovou sazbu ani jednou. Oproti tomu ČNB již se snižováním začala a očekává se, že pokles sazeb v ČR bude pokračovat. Pro velké a spekulativní hráče na trhu tak již nedává smysl držet své peníze v českých bankách a českých státních dluhopisech. Jejich atraktivita vůči těm americkým výrazně klesá, a tak dochází k přesouvání kapitálu ve prospěch amerického dolaru.

Další vývoj bude silně odvislý od výnosů amerických státních dluhopisů a inflačních očekávání. V současné době inflační očekávání v USA rostou a ženou výnosy výše. Tento vývoj může ještě pokračovat, protože Fed ztrácí důvěru a trh přestává věřit, že se letos podaří inflaci zkrotit na hladině 2 %. Ve druhé polovině roku se ale současný trend může zmírnit, případně otočit, a to i s ohledem na jednání ČNB, která nespěchá s rychlejším snižováním sazeb, protože slabší koruna je sama o sobě faktorem proinflačním. "Očekáváme pokračující oslabování koruny v dalších měsících, ale ve druhé polovině roku by mohl růst USD/CZK polevit a koruna posílit v závislosti na inflaci a monetární politice," říká analytik Timur Barotov z BH Securities.

EUR/CZK

Česká koruna oslabila vůči euru v posledních 12 měsících o více než 7 %, a to z velice podobných důvodů jako v případě páru s dolarem. Ekonomická obnova evropských států je svižnější než ta česká a úrokové sazby se zatím nesnižují. Ovšem vývoj v posledním zhruba měsíci nabídl divergenci – koruna oslabila vůči dolaru o 2,6 %, ale vůči euru pouze o 0,4 %, přičemž v některých dnech posilovala.

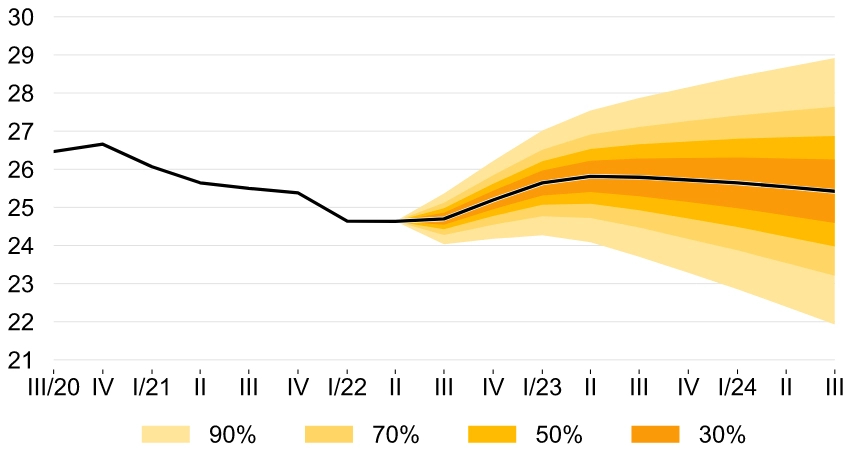

Inflace v eurozóně je menším problémem než v USA, a to v důsledku slabšího ekonomického růstu. Proto se neočekává, že Evropská centrální banka bude muset být stejně přísná jako Fed. Je tak mnohem pravděpodobnější, že úrokové sazby ECB začnou klesat dříve než ty v USA. Úrokový diferenciál se tak může ve druhém pololetí začít zvětšovat ve prospěch české koruny. Tímto směrem míří i oficiální prognóza ČNB.

Lze tedy do jisté míry předpokládat, že se tento vývoj zachová v následujících měsících a koruna bude v páru s eurem lehce posilovat. Pozor by si měli investoři ale dát na potenciální export americké inflace do evropských států. Navíc ropa od počátku roku výrazně zdražila (+20 %), což je výrazně proinflační faktor, který se může se zpožděním projevit v evropských inflačních údajích. To by mohlo zbrzdit snižování úrokových sazeb ECB, a koruna by tak při obnově inflačních tlaků v eurozóně mohla opět lehce oslabit.

Zdroj: BH Securities

Aktuality