Potáhne Evropa oživení v nemovitostním sektoru?

Spojené státy jsou tradičně hlavním indikátorem kondice sektoru nemovitostí, nicméně nejnovější údaje naznačují, že evropský komerční realitní trh je v cyklu dále. Po nebývale rychlém přecenění a při stále vysoké poptávce by se právě evropský nemovitostní sektor mohl začít zotavovat již ve druhé polovině letošního roku.

Říká se, že "Amerika kýchne a svět se nachladí". V oblasti nemovitostí však platí, že ačkoli problémy na americkém trhu mohou srazit globální očekávání, některé regiony, například Evropa, aktuálně působí mnohem zdravěji.

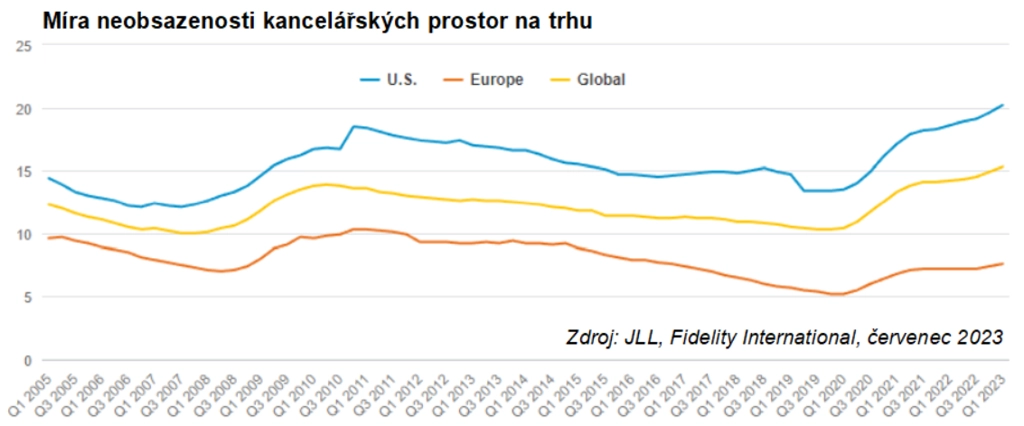

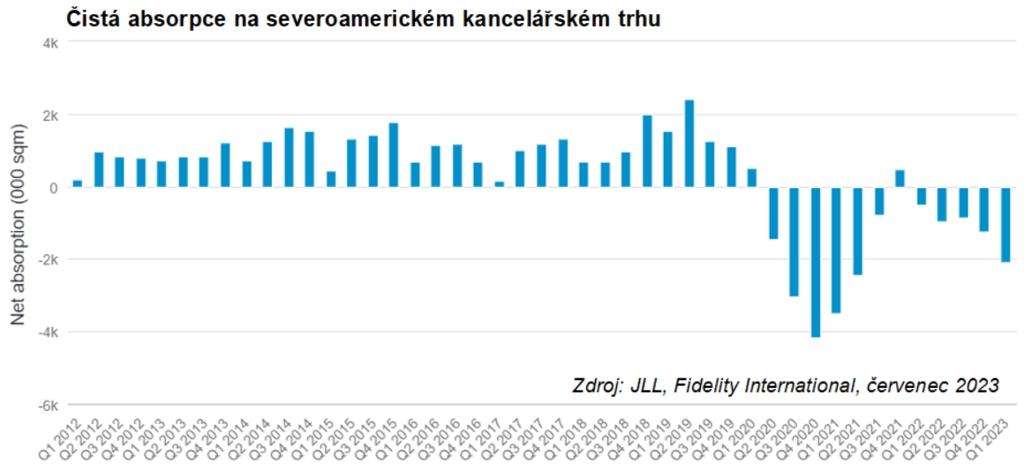

Míra neobsazenosti nemovitostí v celosvětovém měřítku (přesahující 15 %) je téměř výhradně způsobena špatnými výsledky na americkém trhu (20,2 %), nejhoršími za poslední roky. Naproti tomu evropská míra neobsazenosti je mnohem stabilnější a nižší (7,6 %).

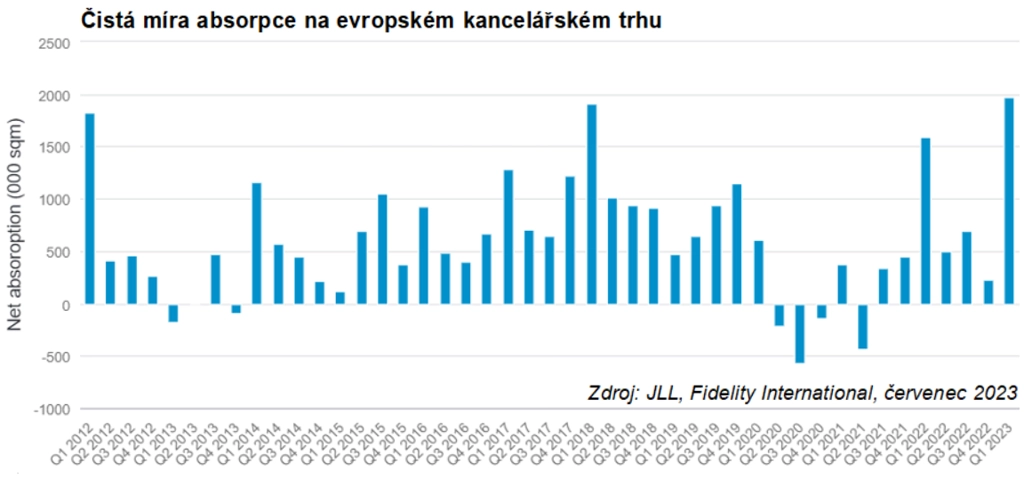

Čistá míra absorpce (měří plochu s novými pronájmy v porovnání s počtem budov, které jsou k dispozici nájemcům) je v Evropě za posledních sedm čtvrtletí rovněž kladná. Na začátku roku byla dokonce nejvyšší za více než deset let.

Nájemní pobídky (výhody, které pronajímatelé nabízejí potenciálním nájemcům) sice ještě neklesly na úroveň před pandemií (v současnosti 10,3 % hodnoty nájmu oproti 7 % v roce 2019), ale jde o další ukazatel, který se ubírá pozitivním směrem. V celé Evropě je málo případů neplacení nájemného, ale existují známky toho, že měnící se regulace v regionu stále více rozděluje trh. To podporuje poptávku po udržitelnějších budovách.

Hořká, ale potřebná pilulka

Jediným ukazatelem, ve kterém evropský trh komerčních nemovitostí zaostává za svým americkým protějškem, jsou valuace. Za 12 měsíců do konce března 2023 klesla hodnota nemovitostí v kontinentální Evropě o 13 % a v Británii o 22 %. Naproti tomu ocenění v USA meziročně pokleslo pouze o 2,4 %.

Namísto toho, aby tato čísla naznačovala stabilitu základů amerického nemovitostního sektoru, ukazují spíše to, že se tamní trh musí vyrovnat s realitou makroekonomického prostředí. Jinými slovy, v americkém realitním sektoru, kde navzdory rostoucím sazbám a slabším fundamentům nedošlo k žádným výrazným odpisům kapitálu, je více problémů.

V Evropě přistoupili tvůrci cen k mechanické úpravě, aby zvýšili hlavní výnosy a diskontní sazby, což vedlo k rychlému přecenění trhu. Stejně tak se evropský trh již vypořádal s novou realitou hybridní práce (částečný přesun do režimu home office) a předstihl USA ve snižování počtu pracovních stolů na jednoho pracovníka. Například v Bruselu je na 100 zaměstnanců k dispozici v průměru jen 60 pracovních stolů, v Paříži 70 a v Amsterdamu, Londýně a Madridu 80. Ve Spojených státech, kde jsou stálá pracovní místa pro zaměstnance stále běžná, je tento poměr spíše jedna ku jedné.

Sazby jsou stále hrozba

Valuace v Evropě by se měly stabilizovat. Prodeje se sjednávají v souladu s účetní hodnotou nebo blízko ní, což zvyšuje důvěru a zlepšuje transparentnost a efektivitu trhu. Likvidita ze zámoří, tradičně větší zdroj financování evropských obchodů než v USA, podporuje investované objemy a informace o cenách.

Evropa sice v současné době těží z nerovnováhy mezi nabídkou a poptávkou po komerčních nemovitostech, to však nezaručuje, že je tento region imunní vůči tomu, co může přijít. Pokud dojde k hluboké recesi a úrokové sazby budou dále růst, mohou se objevit trhliny na investičním i nájemním trhu. Díky svému náskoku na cestě k oživení a odolnosti vůči bouřím je Evropa nicméně v silnější pozici než USA. A její náskok by měl podpořit celkovou důvěru v region.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality