Teď, nebo až za 10 let: Na trhu s byty se zavírá unikátní investiční okno

Jaký čekat vývoj cen pražských bytů v příštích letech? Kdy skončí období relativně levných nemovitostí (takzvané investiční okno)? Proč je drahá hypotéka nyní lepší než drahá nemovitost v budoucnu? Jaké nástrahy čekají na zájemce o hypotéku? Komu pomůže alternativní financování a pro koho je lepší kvalitně zprostředkovaná hypotéka?

Situace na trhu s nemovitostmi již dlouho nebyla tak složitá jako nyní. V mnoha krajích ceny nemovitostí rostou, jinde se propadají. Jinak se vyvíjejí trendy napříč segmenty, nůžky mezi nemovitostmi se rozevírají i tam, kde byly rozdíly minimální, tedy klidně i mezi dvěma na první pohled podobnými byty. Financování se běžné domácnosti vzdálilo a v době, kdy lidé čekají na vhodnější podmínky, trh s kvalitními rezidenčními nemovitostmi válcují investoři s hotovostí, kteří mají peněz dost a nemají problém vykoupit klidně celé projekty dříve, než se vůbec dostanou na trh.

Ideálního momentu, kdy byty i financování budou dostupné, se ovšem domácnosti vůbec nemusejí dočkat. Ceny dobrých bytů opět začínají růst, a než klesnou úrokové sazby, na což mnoho lidí čeká, dobré bydlení bude opět nedostupné. Přestože to není na první pohled patrné, pomyslné "investiční okno" se pomalu zavírá. Přineslo jedinečnou šanci, která se hned tak neopakuje. Další se může otevřít až za deset let.

Drahé bydlení je daň za vysokou životní úroveň. Pokud ta poroste, ceny budou rychle stoupat

Proč je řeč o brzkém a dlouhodobém zdražování? Koncem srpna vyšel každoroční Deloitte Property Index. Ten uvádí, že v Praze je průměrná cena prodávané nemovitosti jen o třetinu vyšší než celorepublikový průměr. Naproti tomu v Paříži a Lisabonu jde o více než trojnásobek. Více než dvojnásobně drahé jsou Kodaň, Atény, Mnichov, Madrid nebo Londýn.

Přitom Praha je skvělým místem pro život, které si s ostatními evropskými metropolemi v ničem nezadá. Touto optikou je tedy více než pravděpodobné, že současné ceny nám za dva roky budou připadat nízké, stejně jako nyní ty z let 2018 nebo 2019. Pokud navíc v horizontu několika příštích let dojde k vážné diskuzi o přijetí eura, Česko skokově přiláká ještě více zahraničních investorů. Viděli jsme to na řadě trhů, například v pobaltských zemích.

Čekají nás necelé dva roky, kdy se ceny nemovitostí opět posunou vzhůru a kdy úrokové sazby klesnou. Pohledem laika se tedy vyplatí čekat. Pohledem odborníka však nikoli. Platí totiž, že ceny skokově porostou s prvním náznakem levnějšího financování a majitelé budou čekat na masovou poptávku, kterou dostupnější peníze přinesou. Více zájemců znamená lepší podmínky pro vyjednávání a možnost tlačit ceny vzhůru.

Investiční okno se zavírá, v Praze jde o týdny

Ten pravý moment, kdy nakupovat, je tady. Vlastně již pomalu pomíjí. V Praze jsme pár měsíců od toho, kdy se investiční okno dovře na kličku, v ostatních krajích bude pravděpodobně ještě chvíli pootevřené, ale může se zavřít během několika týdnů. Trh je proto dobré bedlivě sledovat a snažit se reagovat, než se podmínky změní.

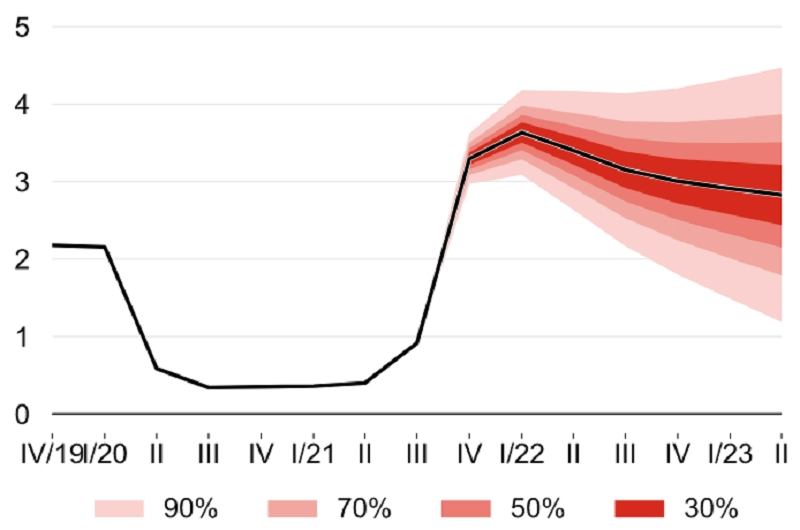

Odborná veřejnost předpokládá, že na přelomu let 2023 a 2024 by mohla ČNB začít snižovat základní úrokovou sazbu, která se drží na 7 %. Nepřímo to potvrzuje i prognóza ČNB, která předvídá pokles úrokových sazeb již v prvním čtvrtletí příštího roku. První vlaštovkou byla v září Polská národní banka, která překvapila trh snížením sazby o rekordních 0,75 procentního bodu na 6 %, aby podpořila polskou ekonomiku.

zdroj: ČNB

Co tedy dává největší smysl? Čekat na další, pravděpodobně pozvolný pokles sazeb, nebo koupit nemovitost nyní s výhledem na tři roky úsporného životního stylu, než bude možné hypotéku refinancovat? Odpověď je jasná – lepší cestou je hypotéka. Pokud se rozhodnete čekat na lepší úrokové sazby, budete časem vybírat z nabídky, ze které mezitím ostatní kupující vykoupí všechny kvalitní nemovitosti. Za přijatelnou cenu na vás zbudou buď nemovitosti, které budou mít k ideálu daleko, nebo budete muset sáhnout hlouběji do kapsy (jen nikdo neumí přesně říci, o kolik více bude potřeba). A právě to běžné domácnosti tíží nejvíce.

Běžný zájemce o byt nyní hraje s nejslabšími kartami za dlouhé roky

Co brání lidem brát si hypotéky již nyní? Je to jednoduché – akontace. I kvůli vyšším provozním nákladům domácností a větší opatrnosti příbuzných a přátel není naspořených 10–20 % z ceny bytu částka, kterou by bylo jednoduché dát dohromady.

Stává se, že banka kupujícímu odsouhlasí hypotéku, ale ten si pak nedokáže zajistit část peněz, kterou měl přislíbenou v rodině. Nemůže tak složit 20 % z ceny nemovitosti, a tak přijde nejen o tři procenta z ceny bytu v podobě rezervační zálohy, ale bojuje i o 5% stornopoplatek za hypotéku. Celková částka, o kterou přijde, se pohybuje ve vyšších stovkách tisíc, což výrazně zmenšuje úspory, které chtěl využít pro financování vlastního bydlení. A investiční okno se mezitím zavírá, jak již bylo řečeno.

A je tu ještě jeden problém, o kterém se tolik nemluví. A přitom možná nejzásadnější. Běžný kupující s hypotékou (zvláště u prvního bytu) to má nyní těžké. Na trhu na něj čeká celá řada slepých uliček a rizik, kterým z podstaty věci nemůže úplně rozumět a u kterých mu nezbude nic jiného než zavřít oči, skočit a věřit, že to nějak dopadne. Přitom se jedná o mnohdy největší investici v životě a chyba nebo neznalost mohou znamenat ohrožení životních úspor.

Realitní trh dlouhodobě a logicky fandí prodávajícím, kteří štědře platí zkušené realitní makléře. Proti kupujícím stojí síla, která je založená na datech, vyjednáváních a právních i finančních kličkách, kterým prostě nemají šanci konkurovat. A tím není myšleno nic nezákonného, kupující zkrátka jen musejí přistupovat na podmínky, které diktuje někdo jiný.

Když k tomu přičteme, že na prohlídkách bytů stojí "obyčejní" kupující takřka vždy proti lidem kupujícím ihned a s ochotou vysázet peníze "na dřevo", přičemž jediná šance je přeplatit je, je jasné, že potřebují něco navíc. To něco jsou minimálně stejné nástroje, jaké mají zkušení realitní profesionálové – data, zkušenosti, právní tým a sílu nabídek v hotovosti.

Jak hacknout hypotéku

Jak "hacknout" hypotéky pro všechny, kteří chtějí aktuální investiční okno využít? Hypotéka totiž je a bude nejlepší způsob, jak nákup nemovitosti financovat. Jen je potřeba podívat se na ni novýma očima a respektovat, jak se trh proměnil.

"V Ownestu jsme se aktuálně vydali cestou, která současné problémy řeší. Prostřednictvím investora zaplatíme byt, který si zájemce vybere, a dáme mu možnost sjednat si hypotéku o 12 až 24 měsíců později. V podstatě se jedná o jednoduché a transparentní hedgeování. Klient v tu chvíli odkoupí byt za předem dohodnutou cenu. Ta bude sice vyšší než nákupní, ale navyšovat se bude pomaleji než očekávaný nárůst hodnoty nemovitostí na trhu," říká Martin Machala, spoluzakladatel společnosti Ownest.

Zároveň klient získá podporu v průběhu celého procesu – při výběru i schválení bytu zkušeným investorem (investor přitom chrání v první řadě svou investici, a neschválí tedy byt, který by nebyl schopen sám bez obtíží a se ziskem prodat) a následně i vyjednávání a financování. "Díky tomu jsou lidé schopni de facto platit hotově a hned a mají možnost 'předbíhat'. Platbu realizujeme během několika dnů po podpisu kupní smlouvy. To už je dost silný argument na to, abychom byli v pozici, kdy dokonce dokážeme o ceně vyjednávat. A až bude klient připravený na hypotéku, Ownest mu zdarma a digitálně připraví seznam nejvýhodnějších nabídek z celého trhu a zařídí veškeré papírování," doplňuje Machala.

Česko na rozcestí

Je jasné, že řada lidí je z aktuálního dění na realitním trhu frustrovaná. Je to pochopitelné – ceny bydlení jsme zkrátka dlouho řešit nemuseli. Kdo chtěl kupovat do osobního vlastnictví, měl většinou možnost. Nyní se celý systém obrací a nenabízí mnoho možností, jak se v jeho rámci chovat.

Pokud bychom si z toho všeho měli odnést něco pozitivního, pak snad to, že současná situace není ničím jiným než daní za úspěch Česka při vysněné cestě na Západ. Čekali jsme, že to přijde, ale zaskočilo nás, že to bylo tak rychle. Trh si však dříve či později nějak poradí. Vybírejte tedy chytře a rozhodně, dobré příležitosti se pak nakonec vždy objeví.

Zdroj: Ownest

Aktualita pro rok 2026

Aktuality