Fio banka snižuje doporučení na akcie ČEZ z "akumulovat" na "držet"

Ke změně investičního doporučení banka přistoupila vzhledem k aktuálnímu vývoji ceny akcií ČEZ.

Podle analytiků z Fio banky byly akcie ČEZ od počátku července v rostoucím trendu a postupně směřovaly k jejich cílové ceně 616 Kč. K růstu ceny akcií napomáhala určitá stabilizace až mírný růst ceny silové elektřiny. "Roční kontrakt na německé burze se od začátku července odrazil z úrovní mírně nad 34 EUR/MWh na aktuální hodnoty těsně pod 36 EUR/MWh. Cenu akcií rovněž podpořily mírně lepší provozní výsledky hospodaření za 2Q2014 včetně zvýšeného výhledu letošního čistého zisku," píše se v reportu. "V posledních dnech se cena akcií ČEZ pohybuje poblíž naší cílové ceny a aktuálně se podle našeho názoru naplnil asi 10% růstový potenciál, který jsme od vydání poslední analýzy predikovali."

Z krátkodobého pohledu v současnosti analytici nevidí u akcií ČEZ výraznější růstový potenciál. Navíc v posledních dnech opět zesílily spekulace o zájmu ČEZ o majoritní podíl ve společnosti Slovenské elektrárne. To by mohlo podle jejich názoru v příštích týdnech vyvolat určitou nervozitu okolo titulu, protože určitá část investorů spekuluje na budoucí výraznější navýšení dividendového výplatního poměru (na úroveň kolem 70 %). Takovýto poměr by podle analytiků v případě realizace akvizice zřejmě nebyl příliš reálný.

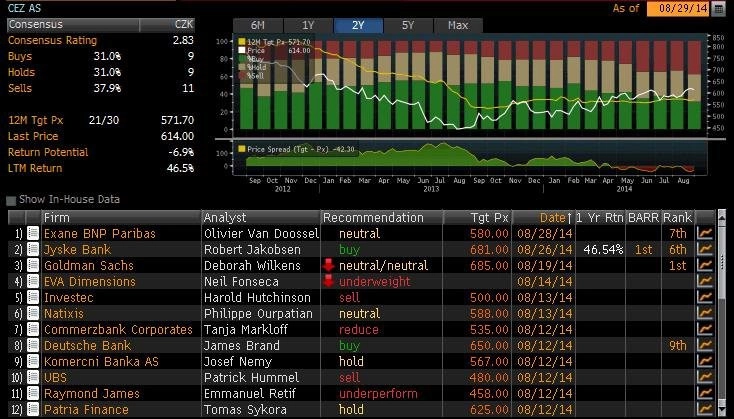

Přehled investičních doporučení a cílových cen ostatních analytiků pro akcie ČEZ

Zdroj: Fio banka