Komerční banka v prvním čtvrtletí vydělala tři miliardy korun, meziročně o 26,5 % méně

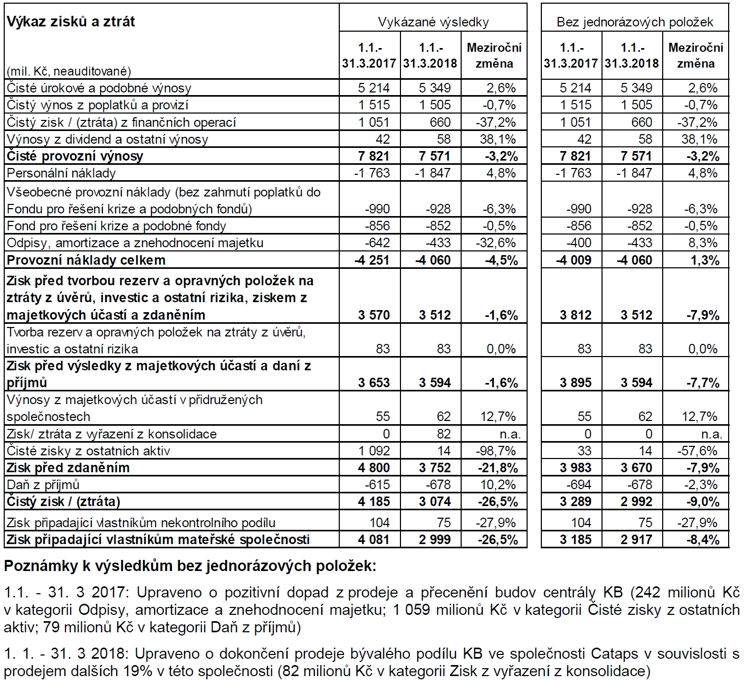

Čistý zisk Komerční banky v letošním prvním čtvrtletí meziročně klesl o 26,5 % na tři miliardy korun. Výrazný meziroční pokles zisku byl dán loňským mimořádným příjmem z prodeje budovy centrály. Analytici podobné číslo očekávali. Čistý zisk bez jednorázových položek poklesl o 8,4 % na 2,9 miliardy korun vlivem nižšího zisku z finančních operací.

Čisté provozní výnosy Komerční bance v prvním čtvrtletí meziročně poklesly o 3,2 % na 7,57 miliardy korun. Důvodem byly loňské vyšší zisky z finančních operací s tím, jak ukončení intervencí ČNB vyvolalo silnou aktivitu klientů v oblasti zajišťování finančních rizik. Čisté úrokové výnosy, největší část celkových výnosů, byly meziročně vyšší díky nárůstu objemu vkladů a úvěrů, a rovněž nárůst tržních úrokových sazeb přispěl k navýšení výnosů z reinvestice depozit.

Pravidelné provozní náklady stouply o 1,3 % na 4,1 miliardy korun v důsledku nárůstu personálních nákladů a odpisů, zatímco provozní náklady byly meziročně nižší o 4,5 % (růst pravidelných výdajů vyvažovaly nižší všeobecné administrativní náklady).

Kvalitu úvěrového portfolia nadále podporovala příznivá fáze ekonomického cyklu, což umožnilo mimořádnou situaci rozpuštění opravných položek k úvěrům v objemu 0,1 miliardy korun. Navíc banka zaúčtovala jednorázový zisk z finalizace kupní ceny za bývalý podíl KB ve společnosti Cataps ve výši 0,1 miliardy v souvislosti s prodejem dalších 19 % v Cataps společnosti Worldline v únoru 2018.

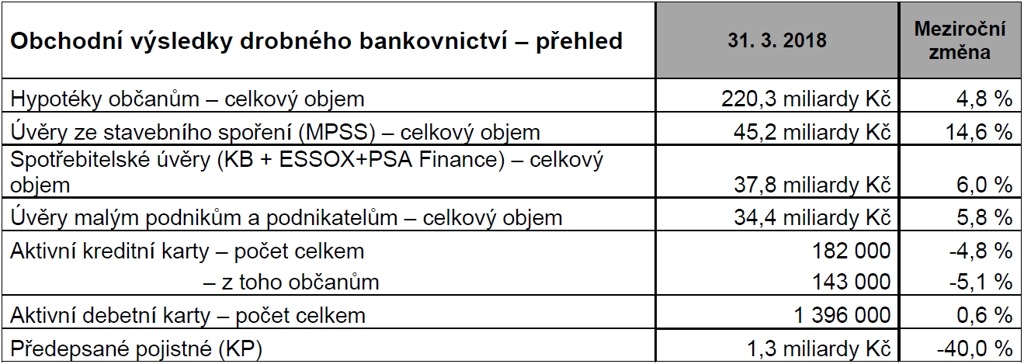

Celkový objem běžných klientských vkladů ve skupině KB stoupl o 4,3 % na 790,7 miliardy korun. Bankovní depozita občanů vzrostla o 9,4 %. Aktiv spravovaných v podílových fondech, penzijních fondech a rezervách životního pojištění bylo více o 5,7 % (163,9 miliardy korun).

"Banka změnila strukturu reportovaných výsledků podle standardů IFRS 9, a proto nejsou jednotlivé položky výsledkové zprávy plně srovnatelné s odhady. Pozitivní je 3% růst úrokových výnosů a jen mírný pokles výnosů z poplatků. Na druhou stranu výnosy z finančních operací meziročně výrazně klesly, loni byla čísla spojena s koncem fixace kurzu EUR/CZK ze strany ČNB. Provozní náklady byly nižší téměř o 5 %, ale po očištění o odpis budovy v 1Q2017 by vzrostly o 1,3 %. Rizikové náklady byly již 4. kvartál po sobě kladné, to znamená, že rozpouštění opravných položek bylo vyšší než jejich tvorba. Celkově hodnotíme výsledky mírně pozitivně, a to především díky růstu úrokových výnosů a přetrvávající dobré kvalitě úvěrového portfolia. Na druhou stranu si nemyslíme, že by reportované informace měly mít výraznější dopad na pohyb ceny akcií," říká Milan Lávička, analytik z J&T Banky.

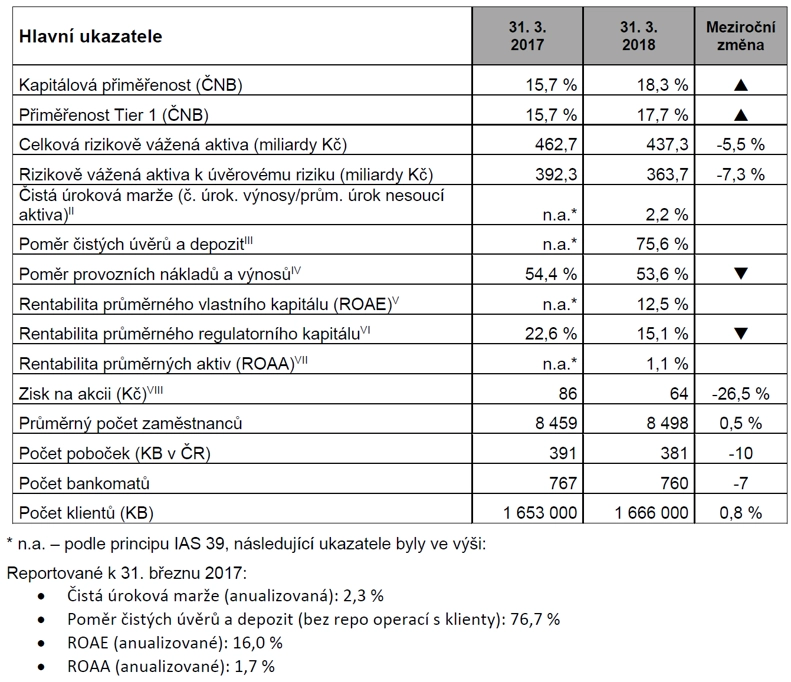

"Čistý zisk překonal očekávání vlivem jednorázových položek. Čistý úrokový příjem meziročně narostl více, než se počítalo, zejména vlivem solidního tempa růstu poskytnutých úvěrů. Za konsenzem zaostaly příjmy z poplatků a provizí. Čistý úrokový příjem, opravné položky a růst úvěrů přinesly pozitivní překvapení, naopak zejména zmíněné příjmy z poplatků a provizí zklamaly. Čistá úroková marže se stabilizuje v souladu s naším očekáváním. Kapitálová přiměřenost (17,7 % po zohlednění změny účetních standardů) je nadále bezpečně nad požadavanou úrovní 16,25 %. Akcie KB i proto nadále vnímáme pozitivně," doplňuje Thomas Unger, analytik z Erste Group Bank.

Úvěry na bydlení, spotřebitelské úvěry a financování podnikatelů a malých podniků rostly 6% tempem. Růst úvěrování korporací ovlivnila silnější koruna a přebytek likvidity na trhu. Úvěrování klientů celkově stouplo o 2,8 % na 612,7 miliardy korun, z toho úvěrů na bydlení od KB a Modré pyramidy bylo více o 6,4 % a spotřebitelské financování od KB a ESSOX narostlo o 6 % (jde o údaje bez kolísavých reverzních repo operací s klienty, ale včetně dluhopisů vydaných klienty KB a držených bankou; včetně reverzních repo operací úvěrování vzrostlo o 5,4 % na 628,3 miliardy korun).

Náklady rizika zůstaly velice nízké a kvalita úvěrového portfolia podle banky vynikající, k čemuž přispělo příznivé makroekonomické prostředí. Zavedení účetního standardu IFRS 9 mělo pouze omezený vliv. Kapitálová přiměřenost dosahovala silných 18,3 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech dosahoval 17,7 %.

"Výsledky za první čtvrtletí jsou pozitivní, důvěra klientů se projevila v růstu jejich počtu, zvedli jsme objem poskytnutých úvěrů, klientských vkladů i aktiv, která klientům spravujeme. Zvládli jsme navýšit jádrové výnosy a udržet provozní náklady pod kontrolou. Náklady rizik stále těžily z příznivého prostředí," uvedl ve výsledkové zprávě Jan Juchelka, předseda představenstva a generální ředitel Komerční banky. "Čelíme ale výzvám, jako jsou dlouhodobý pokles marží, rychle rostoucí preference klientů čerpat finanční služby přes digitální kanály, aktivita zavedené i nové konkurence a rychlý vývoj technologií."

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Komerční banka a její dceřiné společnosti obsluhovaly na konci kvartálu 2,397 milionu klientů. Samotná Komerční banka měla 1,666 milionu klientů, meziročně o 13 200 více.

Société Générale s vyšším ziskem

Société Générale stoupl v prvním čtvrtletí čistý zisk o 14 % na 850 milionů eur. Výsledky překonaly očekávání analytiků dotazovaných agenturou Thomson Reuters, kteří počítali se ziskem 821 milionů eur. "Výsledky jsou všeobecně v souladu s našimi strategickými ambicemi," dodal v prohlášení generální ředitel Frédéric Oudéa. Banka ve čtvrtek večer rovněž oznámila, že se dohodla s Oudéou na pokračování ve funkci další čtyři roky.

Banka nechala beze změny rezervy na spory na 2,3 miliardy eur. Dodala, že v příštích dnech nebo týdnech očekává závěrečné dohody s úřady kvůli sporům týkajícím se sazeb LIBOR a možného porušení zákona o korupci v USA v souvislosti s transakcemi s Libyí.

Příjmy banky se snížily o 2,8 % na 6,29 miliardy eur a zaostaly za odhady analytiků. Důvodem byl hlavně slabý výkon divize korporátního a investičního bankovnictví, jejíž příjmy klesly o 13,4 % a čistý zisk o 56,9 %, převážně vlivem vývoje směnných kurzů. Pokles zaznamenala i divize obchodů s cennými papíry, přestože další mezinárodní banky zaznamenaly v této oblasti růst. Podle Société Générale za to zřejmě může její větší zaměření na Evropu.

Zdroj: Komerční banka, ČTK