Aktivně řízené fondy a mizející alfa

Alfa neboli nadvýkonnost fondu je často jedním ze základních ukazatelů, podle kterých se investoři orientují. Jak ale ukazuje studie S&P Dow Jones Indices, i v tomto případě platí otřepané "pěkně mu zpívají, když ptáčka lapají".

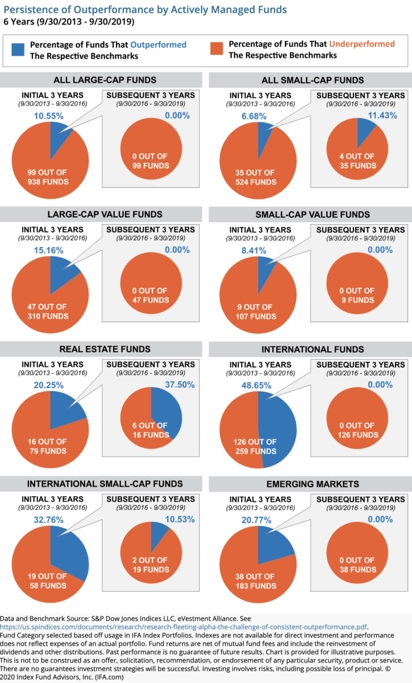

Přiložená grafika je shrnutím studie S&P Dow Jones Indices a ukazuje, kolika aktivně řízeným fondům se podařilo porazit benchmark ve druhé polovině 6letého období mezi říjnem 2013 a zářím 2019 poté, co vykázaly výsledek nad výkonností srovnávacího indexu v první polovině tohoto období. A není to pěkný pohled.

Například z 938 fondů investujících do akcií společností s velkou tržní kapitalizací jich v prvních třech letech ve zmíněném časovém rozpětí benchmark překonalo 99, tedy 10,55 %. V následujících třech letech tento výsledek nezopakoval žádný. Nejlépe v tomto ohledu dopadly fondy investující do nemovitostí. Ze 79 jich v prvních třech letech obstálo 16, v následujících třech letech pak šest z těchto 16.

"Chtěli jsme odpovědět na otázku, jak moc spolehlivým ukazatelem je to, že fond v určitém horizontu překoná zvolený benchmark. Jinými slovy, je nadvýkonnost (alfa) dána dovednostmi portfoliomanažerů, nebo jde o dílo náhody?" vysvětlují ve studii Berlinda Liuová a Andrew Cairns z S&P Dow Jones Indices.

Jedna ze základních investičních pouček říká, že rozhodovat se podle pohledu do zpětného zrcátka je nebezpečné. A potvrzuje to nejen tato studie, ale i známá věta z disclaimerů: Minulé výnosy nejsou zárukou výnosů budoucích.

Zdroj: Ritholtz.com

Aktualita pro rok 2026

Doporučujeme

Aktuality