Sázky na pokračování stagnace

Na současných kapitálových trzích jsou vzestupné nebo sestupné trendy nedostatkovým zbožím. Speciálně mnohé akciové indexy a ceny komodit, ale i některé měny nyní setrvávají v opravdu úzkých kurzových rozpětích. Na akciových trzích lze tento fenomén rychle objasnit: Růst v uplynulém roce lze připsat předchozímu negativistickému přehánění a víře v rychlé konjunkturální zotavení globálního hospodářství.

Německý akciový index DAX například krátkodobým "skokem" přes hranici 6 000 bodů vystřílel všechen svůj střelný prach. Trh už na této úrovni nebyl výhodně oceněn, mnoho tržních subjektů pokládalo výnosové prognózy analytiků za příliš optimistické. Zotavování hospodářství je sice realitou, je však mírnější, než se očekávalo na počátku roku. A hlavní německý akciový index DAX už v mezičase sklouzl až do oblasti kolem 5 430 bodů.

K průlomu směrem dolů přitom nedošlo a tento průlom je v krátkodobém horizontu nepravděpodobný. Ekonomiky etablovaných zemí z velké části "zařadily" stupeň mírného růstu. A kvůli celosvětově nízkým úrokovým sazbám jsou státní dluhopisy nebo prvotřídní korporátní bondy sotva nějakou další investiční alternativou.

Data platná pro rok 2009 už byla z velké části uvedena v médiích a byly k nim připojeny i první prognózy pro současný rok. U některých blue chips došlo k negativním překvapením (Daimler, Commerzbank), ale trh takové propady prozatím dobře "eliminoval".

Bonus nabízí slabý výnos

Tudíž by byly tou nejlepší volbou klasické koridor bonus-certifikáty. Ale ani v tomto segmentu už nejsou – v případě produktů, jejichž splatnost vyprší v březnu – dosažitelné žádné atraktivní výnosy. Také u produktů s delšími dobami trvání nejsou hlavní parametry (výnos a riziko) v nějakém extra atraktivním poměru. To ukazuje cenný papír od Société Générale s bariérami na úrovni 6 850 a 5 250 bodech (ISIN DE000SG1LMK0), jež by neměly být porušeny do 18. června. Nevzroste-li trh tedy z aktuální úrovně o téměř 1 000 bodů a když by ztrácel, tak o méně než 620 bodů, pak docílíte bonus výnos přesahující výši 6,0 procent. Pokud se kurz dotkne jen jedné z bariér, hrozí nadproporcionální ztráty, protože cenný papír je v současnosti obchodován s ážiem. U varianty tržní stagnace nejsme zastánci dlouhodobého investiční angažmá, neboť nejpozději v polovině roku budeme mít jasno, kam pojede "konjunkturální vlak". Tím pádem hlavní přidaná hodnota leží v krátkodobém investičním horizontu.

Inliner mají výnosový kick

Ještě o poznání riskantnější jsou přitom bezpochyby exotické warranty. Zato jsou u těchto pákových produktů bezpochyby ve hře výrazně vyšší šance na zisk. Proti těmto výnosovým šancím je však postaveno riziko totální ztráty. Dobrým příkladem je inline-warrant od Société Générale (ISIN DE000SG1MA56). Jestliže barometr DAX setrvá až do 21. května v rozmezí od 4 500 do 6 250 bodů, bude se cenný papír splácet v maximální možné výši 10,00 EUR. Z toho vyplývá momentálně možný maximální výnos ve výši 27,6 procenta neboli 221,02 procent p.a.

Směrem nahoru může přitom DAX šplhat ještě zhruba o 6,3 procenta, směrem dolů může ztratit dokonce ještě téměř 24 procent, teprve pak by byl v ohrožení zisk investorů. Čas (cca tři měsíce), který zbývá do "splatnosti", se však může ještě enormně táhnout a z investice se může stát hra nervů, pokud bude "underlying" silněji kolísat. Investor by měl proto z tohoto produktu "vystoupit", pokud DAX zaznamená nové roční maximum, tedy když pokoří úroveň 6 000 bodů, nebo se propadne pod 5 000 bodů.

Již 16. dubna bude naopak kalkulována výsledná hodnota inline-produktu (ISIN DE000SG1LUJ5) s bariérami 5 000 a 6 250 bodů, který rovněž pochází z emisní dílny francouzské banky. Zde na investora čeká maximální výnos ve výši 10,6 procenta neboli 151,4 procenta p.a., jemuž opětovně stojí v opozici možnost totální ztráty v případě narušení bariéry. Odstup od dolní hranice činí plných 14,9 procenta. Zde proto musíme nastavit "brzdu" už při poklesu pod úroveň 5 400 bodů. Pak by totiž německý akciový trh dosáhl nového tříměsíčního minima a byl by "na hraně" i z pohledu technické analýzy. Ale speciálně vzhledem k necelé dvouměsíční době trvání považujeme tento produkt za velmi atraktivní. Šance na výnos a riziko jsou zde v přiměřeném poměru.

Rychlá varianta pro Euroland

Pokud bude někomu "doba trvání" ještě příliš dlouhá, ten ať přehodí na index DJ EURO STOXX 50 a bude obsloužen v Commerzbank. U jejich inline-produktu (ISIN DE000CM3E1K5) dojde ke zúčtování už 17. března. Do té doby zbývá jenom 8 obchodních dní. Bariéry 2 600 a 2 900 bodů však nejsou od sebe příliš vzdáleny. Směrem dolů je nyní přípustné minus 270 bodů a směrem nahoru je dovolený maximálně nárůst o pouhých 23 bodů, což může být překonáno okamžitě.

Oproti tomu však stojí atraktivní výnosová šance 19 procent. Protože i zde dochází v případě narušení bariéry ke ztrátě vloženého kapitálu, hodí se i tento produkt pro opravdové spekulanty. Z pohledu technické analýzy není možné očekávat žádnou pomoc. Horní linie aktuálního postranního trendu leží u evropského indexu zhruba na hranici 3 000 bodů. Únorové minimum zaznamenal barometr naproti tomu na úrovni 2 653,84 bodu, tedy ještě několik procentních bodů pod relevantní bariérou.

Bohužel, nyní nejsou k dispozici žádné adekvátní produkty pro americké indexy. Specielně na pozadí pěkného "trendového kanálu" u S&P 500, který probíhá přibližně mezi 1 050 a 1 150 body, by byly možné dobré spekulace na přešlapování trhu na místě. Zde by mohli emitenti aktuálně přiložit ruku k dílu a rozšířit svůj sortiment.

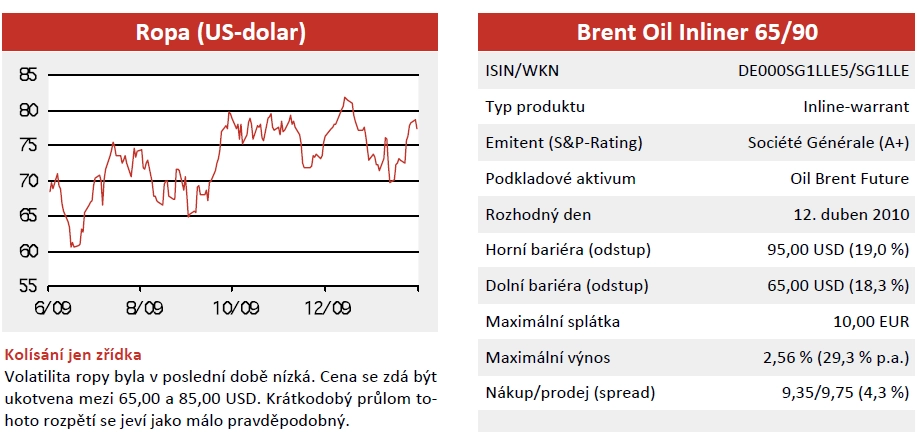

Výnosy z ropy v rychlém tempu

O poznání lépe to vypadá u ropy. Zde jsou ke koupi četné pákové produkty s různými dobami trvání. A ropa jako podkladové aktivum se hodí pro krátkodobou strategii vztahující se k postrannímu tržnímu vývoji vůbec nejlépe. Cena ropy se od června 2009 pohybovala v rozpětí 65,00 až 85,00 USD. Vysvětlení fundamentální situace se podobá zdůvodnění pro postranní vývoj německého indexu DAX - silným zotavením ze dna pod 50,00 USD bylo narovnáno podhodnocení. Naproti tomu při cenách ropy nad 85,00 USD usuzují analytici na nadhodnocení – speciálně při pohledu na poptávku následkem mírného hospodářského zotavení. Dva zvláštní faktory zde ovšem mají vliv - konstantně narůstá spotřeba v růstových regionech, jako jsou Indie a především Čína. Zároveň se kolem ropy nachomýtají četní spekulanti, kteří mohou cenu rychle vyhnat tím či oním směrem.

Přesto považujeme inline-warrant od francouzské Société Générale (ISIN DE000SG1LLE5), který má za podkladové aktivum ropu typu brent a bariéry na úrovních 65,00 a 95,00 USD, za velmi atraktivní. Splatný bude již v dubnu 2010, a to v případě úspěchu za cenu 10,00 EUR. Vzhledem k aktuálnímu kurzu z toho vychází šance na výnos ve výši 2,56 procenta za období kratší než dva měsíce. Oproti tomu ale stojí riziko totální ztráty. Bariéry jsou ovšem od aktuální ceny ropy vzdáleny ještě docela slušně – 19,0, respektive 18,3 procenta. Aktuální cena ropy se nyní pohybuje těsně nad 80,00 USD. Úroveň přes 95,00 USD byla u ceny ropy zaznamenána naposledy na podzim 2008, když se tato komodita nacházela právě ve volném pádu a kdy finanční krize mířila ke svému maximu.

A dolní bariéru, pevně ukotvenou na úrovni 65,00 USD, mohli investoři spatřit u černého zlata naposledy v červenci 2009. V tom okamžiku se ropa vydala směrem nahoru – šlo o zotavení po finančním šoku. Obzvlášť na pozadí širokého kanálu, značícího postranní kurzovní vývoj "ropného" podkladového aktiva, a na základě dobře kalkulovatelné zbývající doby trvání warrantu, mohou investoři tento produkt při svých úvahách zohlednit.

Aktualita pro rok 2026

Aktuality