Porazí zlatý řez index S&P 500?

O zlatém řezu nebo o Fibonacciho posloupnosti už někdy slyšel asi každý. Kromě toho, že zlatý řez najdeme v různých podobách v přírodě a jeho dokonalosti využívají lidé v mnoha oblastech, Fibonacciho posloupnost je hojně využívána investory a technickými obchodníky. Dnes se podíváme na alternativní způsob využití zlatého řezu v kombinaci s obchodováním na základě takzvaného momenta.

Fibonacciho posloupnost a zlatý řez asi není potřeba vysvětlovat. Posloupnost, ve které každé další číslo je součtem dvou předchozích, vytváří pravidlo, kdy podíl dvou čísel je rovný 0,618. Zajímavostí je například to, že 1/0,618 = 1+0,618. V tradingu se takzvaný Fibonacciho retracement využívá poměrně často při určování úrovní podpory a rezistence, ale lze jej vypozorovat například také u Elliottových vln.

Dnes se podíváme na strategii z pera Lea Chena ze společnosti Cumberland Advisors, který kromě zlatého řezu využívá také momentum. To znamená, že investuje do titulů (v tomto případě sektorů), které loni překonaly zbytek trhu a očekává se od nich, že v tom budou pokračovat.

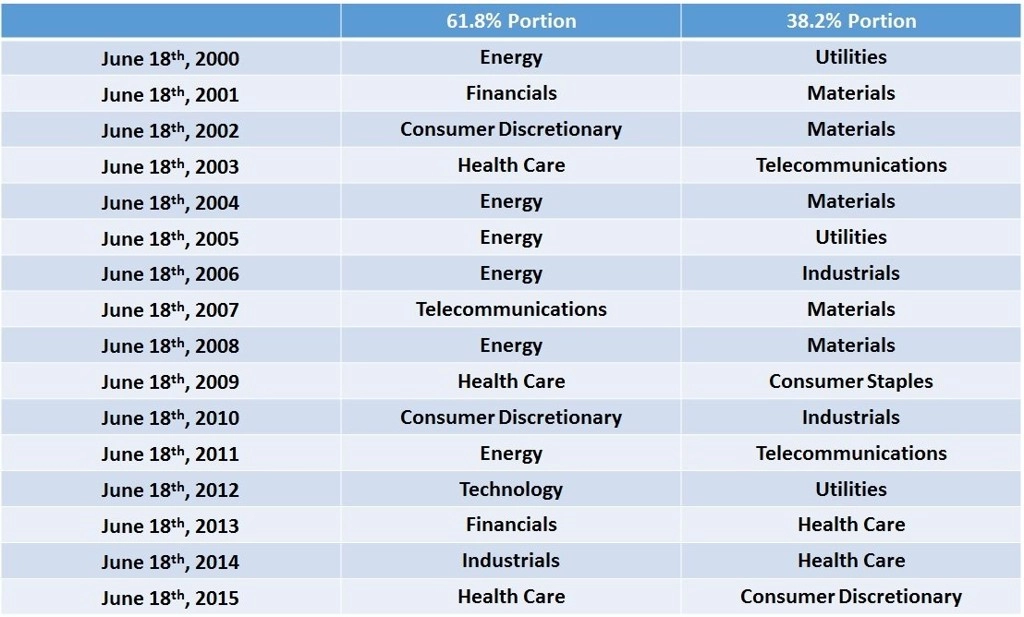

Chen do portfolia vybírá pouze dva nejvýnosnější sektory z indexu S&P 500, které mají na začátku váhy 61,8 % (ten nejvýkonnější) a 38,2 % (druhý nejvýkonnější). Symbolické je i datum, kdy dochází k úpravě portfolia, kterým je 18. červen (v USA se datum zapisuje 06.18). Podívejme se na tabulku toho, jak vypadalo Fibo/momentum portfolio v jednotlivých letech od roku 2000.

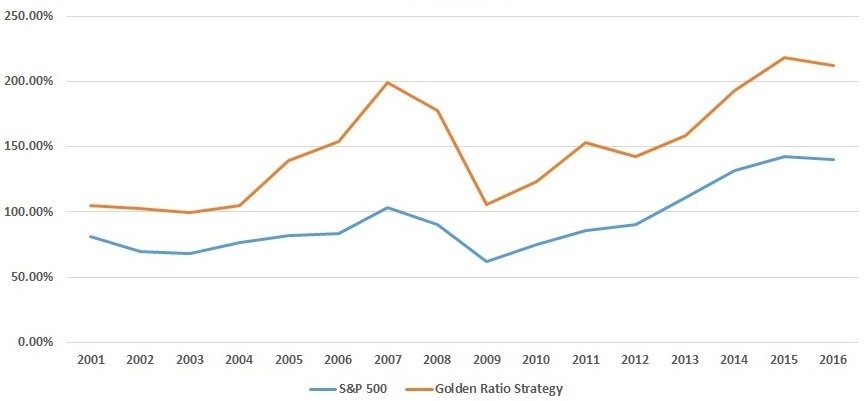

Podle Chena toto portfolio dokázalo ochránit investory před propadem po splasknutí technologické bubliny. Do mínusu se nedostalo ani po finanční krizi, jakkoli výkyv byl výraznější (jak je vidět na grafu níže) a na původní úroveň se dostalo o dva roky později než index S&P 500. Platí, že Sharpeho poměr je u portfolia 0,33 oproti 0,22 u indexu S&P 500. Celková nadvýkonnost oproti indexu ve sledovaném období do 18. června 2016 byla 71,92 %, což na roční bázi činí 3,44 procentního bodu nadvýkonu.

Možná může správně zvolené datum investice vést k nadvýkonnosti, možná je to pouze náhoda a s datem úpravy portfolia nemají výsledky nic společného. Spíše to druhé. Při pozorném pohledu na graf je navíc jasné, že od finanční krize je portfolio výkonnostně za indexem.

Momentové investování popírá teorii efektivních trhů a je v nesouladu s hodnotovým stylem obchodování takových investičních guruů, jako je třeba Warren Buffett. Dalším neduhem podobné strategie mohou být vyšší celkově odvedené poplatky v důsledku relativně častých změn portfolia. To vše by měli investoři brát v úvahu při rozmýšlení a hledání ideální strategie. Pomyslný svatý grál totiž neexistuje, cílem je tedy strategie, která dokáže pracovat se známým rizikem a snížit je na smysluplné minimum.

Zdroj: Cumberland Advisors

Aktuality