Spekulanti si lžou do kapsy

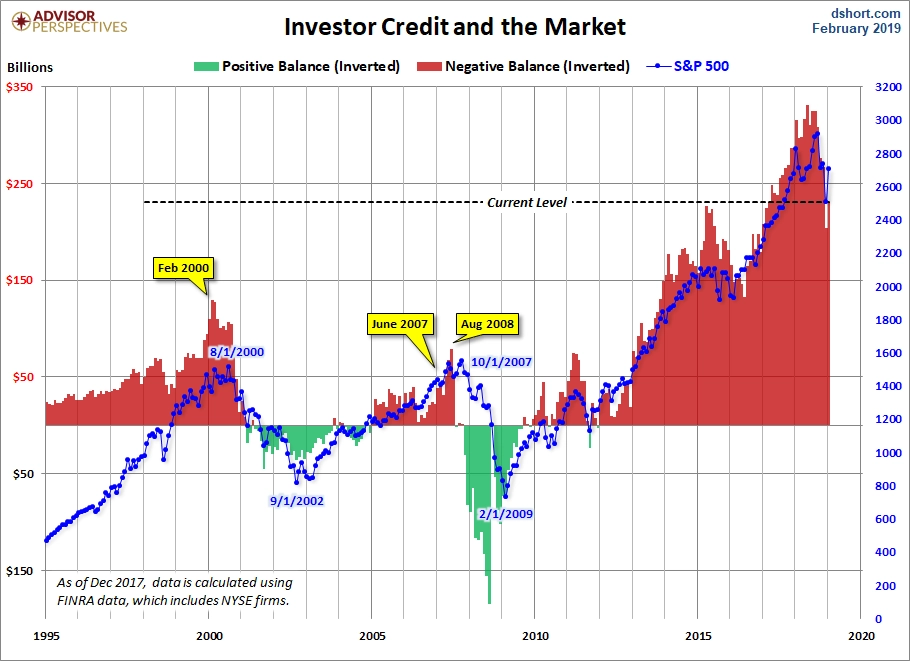

Investice na úvěr rostou v poslední době až nepříjemně rychlým tempem. Mnoho investorů to přitom nevidí jako problém, protože v porovnání s celkovou velikostí trhu objem půjček zas až tak rychle neroste. To je ale poměrně alibistický a zároveň absurdní argument.

Tempo, jakým roste objem obchodů na marži na akciovém trhu, není zdravé. "I ten nejopatrnější investor by měl připustit, že objem půjček obchodníků s cennými papíry, tedy úvěrů spojených s cennými papíry nakoupenými na marži, je dobrým ukazatelem objemu spekulací na trhu," napsal před více než šedesáti lety ekonom John Kenneth Galbraith ve své knize The Great Crash, 1929.

Dnešní investoři to ale berou jinak. Poté, co byly zveřejněny lednové údaje o půjčkách na obchody s akciemi, začaly opět silněji znít hlasy investorů, kteří se snaží mírnit obavy z rostoucích spekulací tím, že samotný objem úvěrů není tak důležitý jako jeho podíl na celkové tržní kapitalizaci.

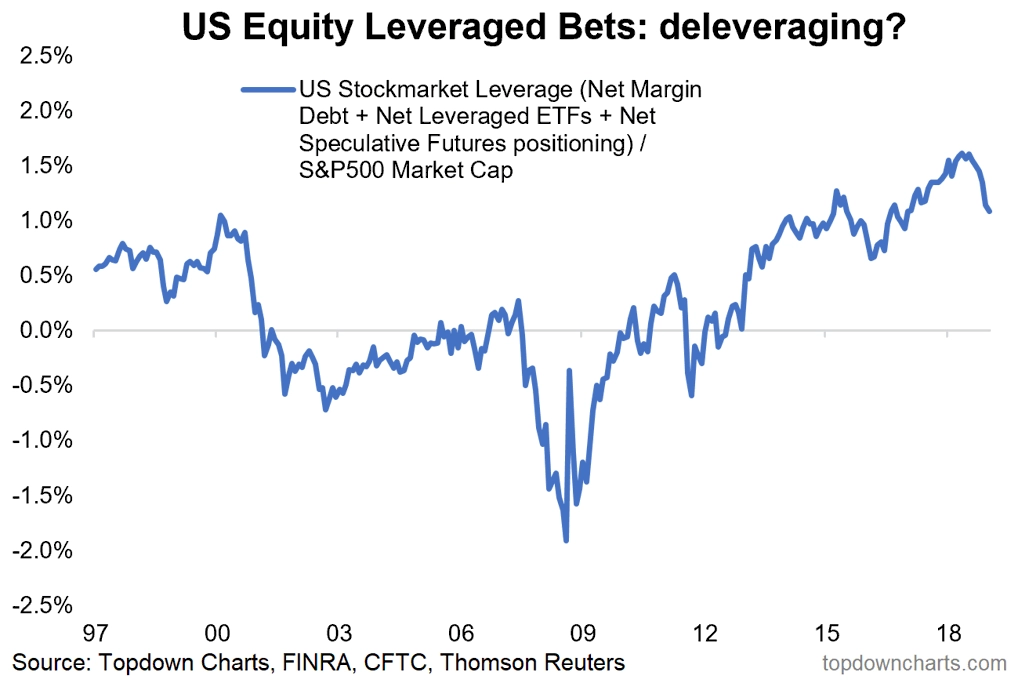

Známý bloger a hedgeový manažer Jesse Felder přiznává, že to může znít logicky, ale jako argument mu to nestačí. Je to podle něj podobné, jako kdyby někdo hodnotil rizikovost kouření ve vztahu ke hmotnosti člověka. Pak by to mohlo vypadat, že když chce někdo omezit rizika spojená s kouřením, měl by co možná nejvíce přibrat. A to je samozřejmě absurdní.

Stejně tak absurdní je podle Feldera tvrzení, že více než půl bilionu dolarů finanční páky není tak nebezpečných, protože trh samotný je tak vysoce oceněn. Zastánci této teorie tím vlastně říkají, že čím větší je bublina na trhu, tím menší je problém s obchody na marži. Je to vlastně jen psychologická hra, kdy se tito investoři snaží racionalizovat a omluvit rostoucí riziko na trzích. "Nastal čas, stejně jako ve všech obdobích spekulace, kdy se investoři nenechali přesvědčit realitou, ale hledali omluvy pro útěk do nového světa fantazie," píše se také v knize The Great Crash, 1929.

Podívejme se na graf, který zobrazuje součet všech pákových nástrojů společně s obchody na marži na akciovém trhu (při stále větším množství pákových produktů nyní obchody na marži na burze tvoří menšinu z celého objemu). A i při porovnání s tržní kapitalizací je patrné, že aktuální míra páky je mnohem vyšší než v obdobích předchozích dvou tržních bublin.

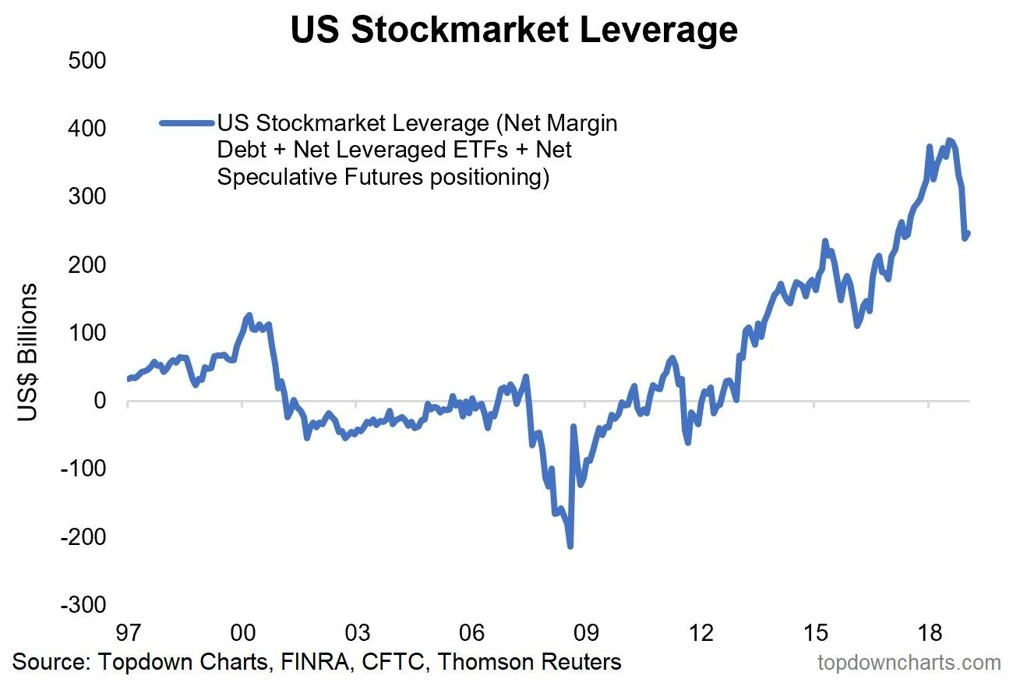

Při pohledu na celkovou páku bez porovnání s tržní kapitalizací je zřejmé, že současná páka je čtyřikrát vyšší než v době technologické bubliny. V takovém prostředí je asi celkem snadné podlehnout zdání, že je vše v pořádku a že rizika prakticky nemají význam. Když začnou ceny klesat, páka je to, co představuje nabídku na trhu (když ceny klesnou na margin call).

"Když ceny přestaly stoupat a poptávka těch, kteří kupovali, byla nakonec vyčerpána, začalo být vlastnictví na marži nesmyslné, takže všichni chtěli prodávat. Trh na to nebyl připraven, a tak začal rychle padat," píše Galbraith.

Momentálně je tato možná nabídka, která se objeví na trhu v podobě nucených prodejů, extrémně velká. A to v uvedených grafech ještě nejsou zahrnuty půjčky zajištěné aktivy ze strany brokerů, prodej volatility nebo strategie využívající nekryté prodeje (naked short, případně naked put selling).

Jak připomíná Felder, zvýšená volatilita na začátku roku 2018 a prudký pokles z loňského prosince byly možná jen předehrou pro to, co by mohlo přijít, kdyby se všechna páka na trhu začala nuceně likvidovat. A velikost trhu ve vztahu k ekonomice, která je také největší v historii, ke zmírnění rizik spojených s mírou páky určitě nepomáhá, spíše naopak.

Zdroj: thefelderreport.com

Aktuality