Burzovní kalendář (13. 6. - 17. 6. 2016)

V nadcházejícím týdnu se investoři rozhodně nudit nebudou. Čeká je série zasedání centrálních bank včetně ostře sledovaného zasedání FOMC a sada důležitých ekonomických údajů. Očekávat lze rovněž sílící diskuzi o budoucnosti Spojeného království, Evropské unie a evropské i světové ekonomiky v souvislosti s blížícím se referendem o budoucnosti ostrovního království v evropském společenství.

Ohlédnutí

První polovina uplynulého týdne byla na světových trzích navzdory slabým květnovým datům z amerického trhu práce, která vyšla v pátek 3. června, klidná. Obrat přišel ve čtvrtek, kdy dění na trzích ovlivňoval vývoj cen černého zlata. V pátek se pak ke slovu přihlásilo blížící se referendum o setrvání Spojeného království v Evropské unii naplánované na 23. června.

Z ekonomických údajů investoři více pozornosti věnovali zprávě o vývoji ekonomiky eurozóny v prvním čtvrtletí a čínské a německé inflaci.

V pondělí trhy sledovaly vstoupení šéfky Fedu Janet Yellenové, poslední plánované vystoupení kohokoli z vedení centrální banky USA před zasedáním měnového výboru Fedu naplánovaným na 14. a 15. června. Yellenová řekla, že předpokládá další zvýšení úrokových sazeb, načasování tohoto kroku je podle ní ale nejisté. Poznamenala také, že pozitivní vývoj v ekonomice podle ní převažuje nad limitujícími faktory, přestože květnová data z trhu práce byla zklamáním (americká ekonomika v květnu vytvořila jen 38 tisíc nových pracovních míst, čekal se přírůstek 160 tisíc).

"Pokud budou nové údaje v souladu s trendem zlepšování situace na trhu práce a přibližováním inflace k našemu dvouprocentnímu cíli, což také očekávám, bude zřejmě další zvyšování sazby na federální fondy přiměřené a bude nejvhodnější z hlediska plnění a udržení těchto cílů," citovala Yellenovou agentura Reuters.

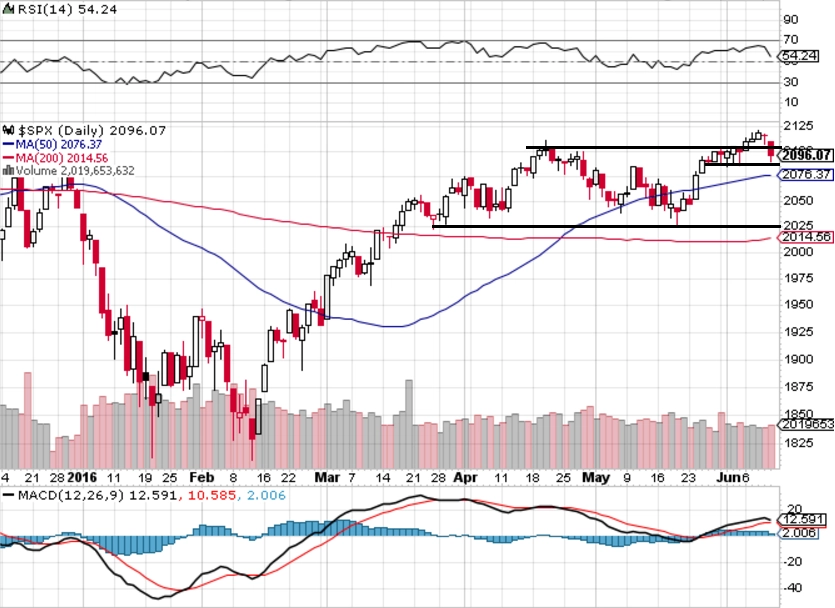

Americké akcie se v uplynulém týdnu na směru neshodly. Dow přidal 0,33 %, S&P 500 ale klesl o 0,15 % a Nasdaq Composite přišel o 0,97 %. V prvních třech dnech týdne americké indexy rostly, ve čtvrtek ale skončily v červených číslech, kam je stáhly především banky a ropné firmy, které zasáhl pokles cen ropy. Také v pátek indexy v USA klesly, tentokrát jak vlivem poklesu cen ropy, tak kvůli průzkumu veřejného mínění ve Spojeném království, který uskutečnila společnost ORB pro list The Independent a který ukázal, že pro odchod Británie z EU by nyní hlasovalo 55 % dotázaných, zatímco proti odchodu země ze společenství by bylo jen 45 % respondentů. Výsledek průzkumu ORB se ale výrazně odchyluje od výsledků ostatních průzkumů, které naznačují, že souboj britských odpůrců a zastánců EU bude 23. června velmi vyrovnaný.

Výsledek ankety ORB zasáhl v závěru týdne i západoevropské burzy, jejichž hlavní indexy klesly o 1,9 % až 2,5 %. Za celý týden britský index FTSE 100 odepsal 1,51 %, německý DAX klesl o 2,66 % a francouzský CAC 40 přišel o 2,57 %.

"Na evropské akcie má zjevně dopad britské referendum, které se koná za necelé dva týdny, a také pokračující slabý hospodářský růst v EU," řekl agentuře Reuters obchodník Markus Huber ze společnosti City of London Markets. Poptávku po evropských akciích podle něj zřejmě omezují rovněž obavy z teroristických útoků během evropského fotbalového šampionátu ve Francii.

Pozorně investoři v závěru týdne sledovali rovněž dění na dluhopisových trzích, kde výnosy německých bundů (10letých vládních dluhopisů) koketovaly se zápornými hodnotami. Denní minimum činilo 0,01 %.

Velmi slabý týden za sebou má pražská burza, která podle indexu PX klesla o 4,5 % a je na sedmiletém minimu. Kvůli obavám kolem možného brexitu se v pátek nejvíce propadly finanční tituly (Erste -5,72 %, Komerční banka -3,25 %, MONETA Money Bank -1,5 %, VIG -4,11 %). Výrazně spadly též akcie energetické skupiny ČEZ (-3,11 %) a Pegasu Nonwovens (-2,92 %). Index PX v pátek přišel o 3,2 % hodnoty. Za celý týden nejvíce zlevnily akcie Erste Group (-7 %), naopak nejrůstovějším titulem byl Unipetrol (+3 %).

Akcie Erste srážela také zpráva, že Uniqua Foundation, čtvrtý největší akcionář banky, prodala celý svůj 4,1% podíl institucionálním investorům za 607,70 Kč za akcii.

Akcie Unipetrolu naopak podporovala skutečnost, že se s nimi v pátek obchodovalo naposledy s nárokem na dividendu, a rovněž informace, že společnosti byl potvrzen nárok na odškodnění v souvislosti s pojistnou událostí vyplývající z mimořádné události na etylénové jednotce v petrochemické výrobě v Chemparku Záluží u Litvínova z loňského 13. srpna. Společnost si je s ohledem na dopis od zajistitelů prakticky jistá, že pojistné plnění nebude nižší než 164 milionů USD. Zohlednit plánuje firma odškodnění ve výsledcích za druhé čtvrtletí, které zveřejní 21. července.

Výplata dividendy Unipetrolu ještě nebyla schválená a rozhodnuto nebylo ani o její výši. Návrh managementu je vyplatit na akcii 5,52 Kč (hrubý výnos 3,1 %), společnost Paulinino Limited, jejímž prostřednictvím ovládá 23,7 % akcií Unipetrolu finanční skupina J&T, ale požaduje vyplatit 15 Kč na akcii (hrubý výnos 8,3 %). O konečné výši dividendy rozhodne 21. června valná hromada firmy.

Výhled

Nadcházející týden bude bohatý na makrodata a velkou pozornost budou investoři věnovat také centrálním bankám. K rozhodování o nastavení měnové politiky se sejdou americká centrální banka, Švýcarská národní banka, britská centrální banka a japonská centrální banka. Obzvláště pozorně budou trhy sledovat zasedání měnového výboru Fedu, které se bude konat v úterý a ve středu. Všeobecně se neočekává, že by hlasující členové FOMC rozhodli o zvýšení sazeb, důležitá ale bude tisková konference šéfky Fedu Janet Yellenové, na které by mělo zaznít, jak se Fed nyní staví k dalšímu utahování měnové politiky a co si myslí o slabých datech o květnové tvorbě pracovních míst v USA.

Pravděpodobnost zvýšení základní úrokové sazby v USA na červnovém zasedání je podle dat burzovní společnosti CME Group nyní jen 1,9 %. Před měsícem (a slabými květnovými daty z amerického trhu práce) to bylo 26,3 %. Pravděpodobnost růstu sazby na červencovém zasedání je nyní 22,9 % (před měsícem 52,6 %) a na zářijovém 36,9 % (před měsícem 64 %). Více než 50% pravděpodobnost zvýšení sazby je až pro prosincové zasedání, a to 58,8 %.

Z ekonomických údajů budou sledované čínské maloobchodní tržby a průmyslová výroba, dále japonská a americká průmyslová výroba, britské a americké maloobchodní tržby a britská a americká inflace či inflace eurozóny.

Stále více pozornosti by investoři měli věnovat také britskému referendu o budoucnosti země v EU, do kterého již zbývají jen necelé dva týdny. Podle britské centrální banky by výsledkem případného odchodu ostrovního království z EU mohlo být prudké oslabení britské libry a pravděpodobně i zvýšení nezaměstnanosti. Rovněž banka upozorňuje, že by byl ovlivněn vývoj inflace. Růst cen v Británii by podle Bank of England výrazně zrychlil s tím, jak by oslabila měna. Ohrožen by prý byl také hospodářský růst. Britský ministr financí George Osborne na konci května odhadl, že by země mohla spadnout do roční recese.

Britský nezávislý ekonomický ústav National Institute of Economic and Social Research (NIESR) v současnosti odhaduje, že se inflace v Británii dostane na úroveň 2 % nejdříve v roce 2018. NIESR ve své poslední prognóze upozornil, že libra by v případě brexitu mohla rychle oslabit až o 20 %. Pokles kurzu měny by podle ústavu poté pokračoval a v roce 2030 by podle něj libra dosáhla parity s eurem. Aktuálně je kurz libry k euru 1,2668 GBP/EUR.

"Index S&P 500 od pondělí do čtvrtka uzavíral nad 2 100 za velice nízkých objemů obchodů. V pátek psychologicky zajímavou hladinu otestoval a také prolomil. Trh je na tom tedy obdobně jako před týdnem (pokles o bezvýznamných 0,15 %). Zóna od 2 100 k historickým maximům je pro býky zatím tvrdým oříškem," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "S blížícím se referendem o setrvání Spojeného království v EU může nervozita na trzích stoupat, zajišťování pozic zesílí, a proto k žádné nákupní horečce pravděpodobně nedojde. Také proběhne červnové zasedání FOMC, vyjdou další fundamentální ekonomická data a v pátek vyprší měsíční opce. Stále se děje něco, co má potenciál ovlivnit vývoj na trzích a rozhodování investorů."

Pozornosti investorů jistě neujde ani vývoj cen ropy, které se v uplynulém týdnu držely nad 50 USD za barel (cena severoamerické lehké ropy WTI v pátek sklouzla zpět pod 50 USD za barel). Vedle slabého dolaru ropu v minulých dnech podporovaly výpadky těžby v Kanadě a zejména v Nigérii. Středeční údaje z USA pak ukázaly za poslední týden výraznější pokles zásob, než se čekalo, což ropu ještě více podpořilo. Silný růst cen však může vést k oživení produkce, což by obnovilo tlak na ceny.

Z pohledu technické analýzy by ceny ropy mohly v nadcházejícím týdnu navázat na trend z konce minulého týdne, upozorňují Jana Urbánková a Renáta Ďurčová, analytičky z České spořitelny. "ROC je v pozitivních hodnotách, ale má klesající trend. MACD zatím nevysílá prodejní signál, ale blíží se ke spouštěcí linii. RSI pak klesá od 70 dolů, ale je této úrovni stále relativně blízko, což signalizuje překoupený trh," říkají analytičky.

Pokračovat by naopak podle Urbánkové a Ďurčové mohl růst ceny zlata, ke kterému se někteří investoři uchylují kvůli nejistým ekonomickým vyhlídkám. V uplynulém týdnu se cena zlata zvýšila ze zhruba 1 244 USD na 1 275 USD za trojskou unci.

"Cena zlata v posledních dnech překonala 20denní, 50denní i 200denní klouzavý průměr, drží se však pod maximem 1 304 USD z minulého měsíce. Technické indikátory ovšem ukazují prorůstové tendence, ROC jsou téměř na nule (ROC60 zůstává v těsné blízkosti ROC20), MACD překonala spouštěcí linii a Bollinger Bands se blíží k horní hranici rozpětí," říkají Urbánková a Ďurčová.

Výsledková sezóna v USA i Evropě již prakticky skončila, čísla nicméně v příštím týdnu zveřejní v zámoří ještě Rite Aid, Oracle, Smith & Wesson Holding a Kroger a na starém kontinentu například francouzský lídr na trhu s elektronikou Darty.

Výhled pro jednotlivé dny

Pondělí na makrodata bohaté nebude. Nad ránem vyjdou údaje o čínských maloobchodních tržbách a průmyslové výrobě a na Novém Zélandu index cen domů a dopoledne Spojené království připojí předstihový ekonomický index. V Austrálii se kvůli státnímu svátku obchodovat nebude.

Úterý bude o poznání živější. V Japonsku vyjdou ráno údaje o průmyslové výrobě a Španělsko, Itálie, a Spojené království odtajní zprávy o inflaci. Ostrovní království navíc přidá ještě index cen v maloobchodě, index cen domů a index výrobních cen a eurozóna doplní změnu zaměstnanosti a údaje o průmyslové výrobě. USA pak odpoledne odtajní index optimismu malých firem, zprávu o vývoji tržeb v maloobchodě, indexy dovozních a vývozních cen, podnikové zásoby a ropný institut API přidá zprávu o vývoji zásob černého zlata.

Ve středu dopoledne budou investoři vyhodnocovat francouzskou inflaci, údaje z britského trhu práce a zprávu o obchodní bilanci eurozóny a odpoledne si nenechají v USA ujít index podnikatelské aktivity newyorského Fedu (Empire State index), index výrobních cen, údaje o průmyslové výrobě či zprávu o vývoji zásob ropy od vládní agentury EIA. Nejvíce pozornosti na sebe ale bude strhávat zasedání měnového výboru Fedu, po jehož konci bude oznámeno další nastavení americké měnové politiky (po slabých květnových datech z trhu práce se nečeká žádná změna). Po zasedání měnového výboru je naplánovaná tisková konference šéfky Fedu Janet Yellenové.

V noci na čtvrtek přijde série dat z australského trhu práce (míra nezaměstnanosti, změna zaměstnanosti, míra participace, změna počtu zaměstnaných na plný a částečný úvazek) a japonská centrální banka bude rozhodovat o nastavení měnové politiky včetně výše úrokových sazeb. Dopoledne bude zasedat i Švýcarská národní banka, Spojené království odhalí maloobchodní tržby, Řecko zprávu o nezaměstnanosti a Eurostat vydá zprávu o inflaci v eurozóně. Ve 13.00 SELČ skončí zasedání britské centrální banky (změna měnové politiky se neočekává) a v zámoří vyjdou výsledek běžného účtu, index aktivity filadelfského Fedu, index trhu s nemovitostmi od NAHB, pravidelná týdenní zpráva o změně počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, ostře sledovaná inflační statistika a také zpráva od EIA o vývoji zásob zemního plynu. Naplánované je také setkání takzvané euroskupiny.

Závěr týdne bude minimálně z pohledu makrodat relativně klidný. Itálie v pátek dopoledne odhalí výsledek obchodní bilance a eurozóna přidá výsledek běžného účtu a zprávu o nákladech na práci. Ze zámoří odpoledne přijdou údaje o zahájené výstavbě a vydaných stavebních povoleních v USA, finální červnový index spotřebitelské důvěry Michiganské univerzity, Kanada doplní index spotřebitelských cen a společnost Baker Hughes jako každý týden vydá zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu ve Spojených státech.

Aktuality