I Bůh by jako aktivní investor dostal padáka

Myslíte si, že předvídat dlouhodobou výkonnost akcií a vybírat pouze ty tituly, které vám v dlouhodobém horizontu vydělají, znamená vyhnout se ztrátám? Tak to jste na velkém omylu. Ani dokonalý prognostik s absolutním citem pro výběr správných titulů by se v minulosti nevyhnul výrazným propadům.

Ano, i ten, kdo by předem věděl, že vybírá ty nejlepší tituly - a takový požadavek splňuje asi jen samotný Bůh (pokud existuje) -, by se mohl jako aktivní portfoliomanažer octnout v situaci, že by kvůli výnosům svého fondu dostal vyhazov.

Investoři sázejí na momentum, ocenění a různé jiné způsoby, jak přelstít trhy, které se ale v konečném důsledku vždy ukáží být až nečekaně efektivní. Na druhé straně jsou však stále zajímavým a nepředvídatelným místem, které skýtá kromě atraktivních příležitostí také překvapení. Historie to dokazuje.

Základ strategie

Základním předpokladem pro vytvoření "ideálního" portfolia byla skutečnost, že investor předem zná pětileté výnosy akcií pěti stovek největších firem. Pro jednoduchost si autoři dali možnost vynechat ty tituly, u nichž neměly data za všech 60 měsíců, a za výnosy jsou považované total return výnosy, tedy včetně dividend.

Dalším krokem bylo vytvoření výkonnostních decilů na základě pětileté složené roční míry růstu (Compound Annual Growth Rate – CAGR), která je dobrým ukazatelem skutečné průměrné roční výnosové míry. Výnosy se analyzovaly od začátku roku 1927 do konce roku 2009. Portfolia jsou hodnotově vážená.

Ideální portfolio

K rebalancování portfolia dochází každý pátý rok 1. července. První portfolio bylo sestaveno 1. července 1926 a bylo drženo do 30. června 1931. Druhé pak bylo sestaveno 1. července 1931 a bylo drženo do 30. června 1936. A tak dále. Je důležité připomenout, že autoři znali pětileté výnosy 500 společností předem.

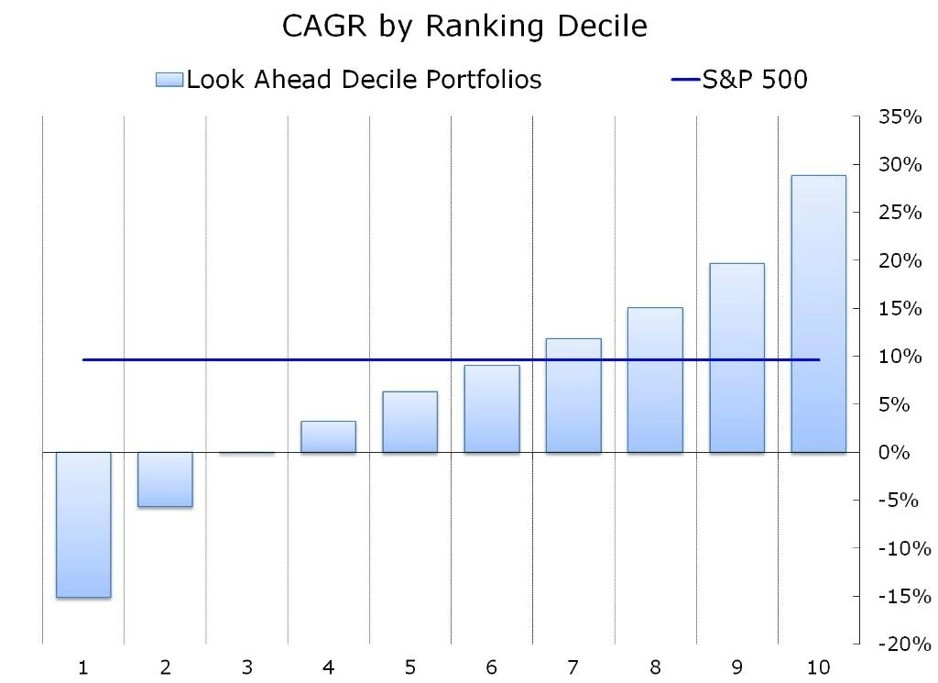

V grafu níže jsou znázorněna portfolia složená z jednotlivých decilů podle pětileté výkonnosti od nejhoršího po nejlepší. Takže portfolio složené z titulů, které měly nejlepší pětiletou výkonnost, reprezentuje poslední decil v grafu.

Vypadá to samozřejmě logicky, ale při detailnějším pohledu je to mnohem zajímavější a možná pro mnohé překvapivé.

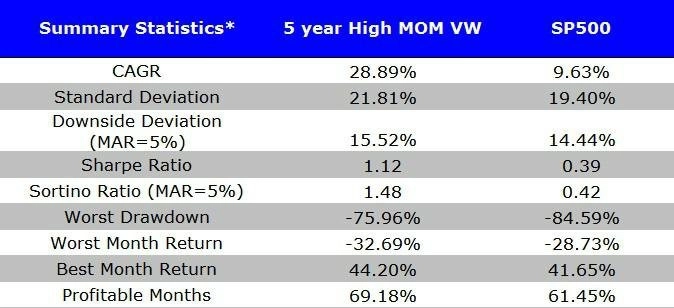

V tabulce níže je pár základních údajů týkajících se ideálního portfolia (označeného jako High MOM VW) v porovnání s indexem S&P 500. Průměrný výnos je dobrý, ale mírným překvapením může být fakt, že i přes předem známou výkonnost a výběr nejvýnosnějších titulů je u portfolia větší volatilita než u indexu S&P 500.

Překvapivě špatně pak vypadá období s nejvýraznějším propadem, které sice není horší než u samotného indexu, i tak ale vypadá hrozivě (-75,96 %). Tabulka deseti období s nejvýraznějšími propady investory připraví o iluze, že výběr nejvýkonnějších akcií může pomoci při eliminaci výkyvů a výraznějších propadů.

Ideální hedgeový fond

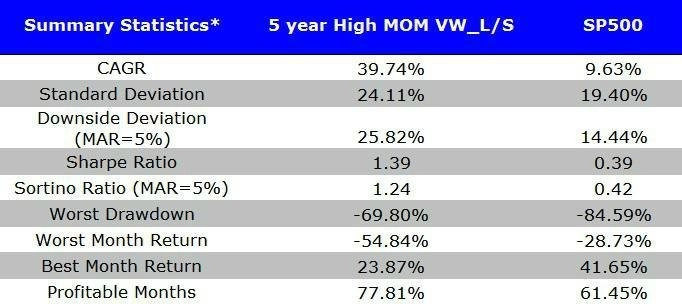

Autoři experimentu však chtěli vědět, zda by přece jen nemohla výkonnosti pomoci aktivní správa a možnost spekulace na pokles, když už jsou ty propady tak výrazné. K původnímu portfoliu nejlepších titulů tedy přidali ještě druhou část, v níž shortovali ty akcie, které měly v pětiletém horizontu nejhorší výkonnost. Hedgeový fond by byl stále plně zainvestován a k rebalancování by docházelo na měsíční bázi.

Z tabulky níže je jasné, že celková průměrná výkonnost fondu (5 Year High MOM VW L/S) je lepší, stejně jako například počet ziskových měsíců nebo období s nejvýraznějším propadem. Nejhorší měsíční výsledek (ztráta více než poloviny majetku) a volatilita se však zhoršily.

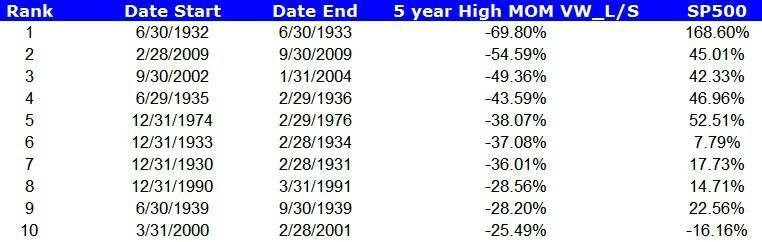

A při pohledu ne deset období s nejvýraznějšími propady je hedgeový fond v porovnání s indexem vyloženou katastrofou. I kdyby byly výnosy předem známé, fond s aktivní správou by zažil mnoho výrazně ztrátových období. Jak připomínají autoři experimentu, "i sám Bůh by několikrát dostal padáka".

Výsledky ilustrují vrtkavou povahu relativní výkonnosti v krátkodobém horizontu. Investoři by neměli propadat panice ani při výraznějších propadech (což je samozřejmě výzva, kterou málokdo zvládne) a je důležité vědět, že i aktivní investoři musejí uvažovat v dlouhodobém horizontu.

Zdroj: alpha architect

Aktualita pro rok 2026

Aktuality