Stock-picking vs. indexové fondy aneb Na strategii (ne)záleží

Většina investorů se snaží trh porazit tak, že do portfolia vybírá jednotlivé akcie nebo dluhopisy, u nichž očekává výrazné zhodnocení. Sestavovat dlouhodobě nadprůměrně ziskové portfolio z jednotlivých akcií či bondů ale dokáže jen hrstka vyvolených, kteří navíc za úspěch často nevděčí ničemu jinému než náhodě a pořádné dávce štěstí.

Výkonnost konkrétního investičního portfolia je většinou nejvíce ovlivňována výkonností trhů, na nichž se investoři pohybují, ne výběrem konkrétních aktiv, jež do portfolia zařazují, tvrdí ve své nové analýze společnost ReSolve Asset Management. Největší význam a sílu podle ní má geopolitika, na jejíž účet jde až 90 % výkonnosti portfolií institucionálních investorů.

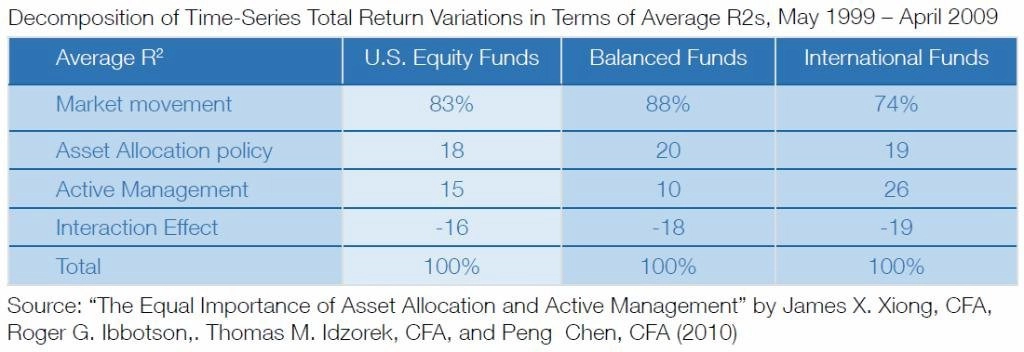

U aktivně spravovaných fondů investujících na akciových trzích ve Spojených státech měly podle studie ReSolve Asset Management na celkových výnosech průměrného portfolia mezi lety 1999 a 2009 přibližně 83% podíl pohyby trhu jako celku, zhruba 18% podíl alokační strategie a asi 15% podíl aktivní správa portfolia. Takzvané interakční efekty (nadvážení či podvážení nadprůměrně nebo podprůměrně výnosných aktiv) mezi lety 1999 a 2009 naopak výnosnost portfolia srážely, a to v míře zhruba odpovídající pozitivnímu příspěvku aktivního portfoliomanagementu.

Význam volby konkrétního trhu se rozhodně nevyplatí podceňovat. Zatímco americký akciový index S&P 500 za posledních pět let zpevnil téměř o 60 %, burzovně obchodovaný fond iShares MSCI Emerging Markets sdružující akcie ze světových rozvíjejících se trhů naopak bezmála o 30 % klesl. Jak přitom ukazuje tabulka výše, zachránit situaci v takovém případě na trzích se slabou výkonností většinou nedokáže ani intenzivní pátrání po výrazně podhodnocených titulech.

Zdroj: ReSolve Asset Management

Aktualita pro rok 2026

Aktuality