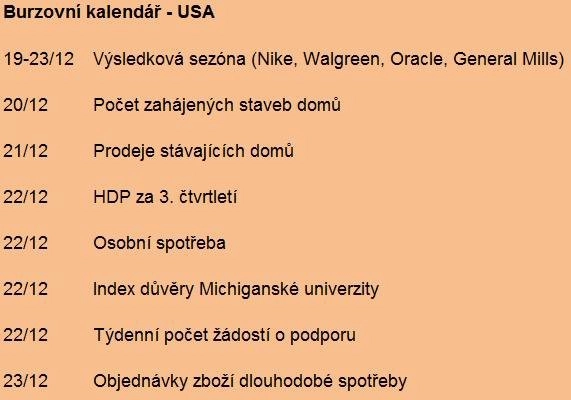

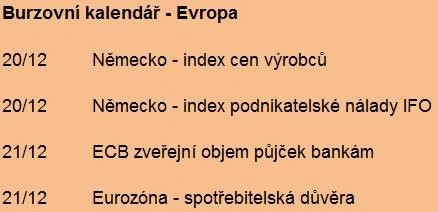

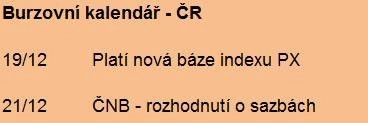

Burzovní kalendář 19. 12. - 25. 12. 2011

Investory ve Spojených státech budou zajímat makrodata v čele s HDP a řadou údajů z nemovitostního trhu. V Evropě budou trhy zřejmě nejvíce záviset na Evropské centrální bance, na pražské burze začne platit nová báze indexu PX. Své k dalšímu vývoji české ekonomiky může říci také Česká národní banka.

Wall Street

Americké akcie ztratily za týden skoro tři procenta (S&P 500 -2,83 %), když v úterý vyprchal optimismus po evropském summitu. Výprodejům se nevyhnulo ani zlato, které po několika letech propadlo pod svůj 200denní klouzavý průměr.

Akciím a komoditám neprospěla nejistota ohledně příjímání záchranných opatření v Evropě. Ta totiž vyvolala příklon investorů k americkému dolaru, který krátce posílil pod 1,3 vůči euru.

"Na indexu volatility VIX byla býčí divergence s indexem S&P 500, kdy VIX klesal i při sestupech na S&P 500. VIX od svého říjnového maxima klesl téměř o 50 % a zatím dává pro další vývoj trhů býčí signál," upozorňuje na fakt, že volatilita navzdory poklesům na trzích nijak neroste, ve svém pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Stále tak trvá naděje, že trhy v závěru roku předvedou tzv. Santa Claus rally. Analytici jsou ohledně amerických akcií optimističtí pro příští rok, kdy by americká ekonomika měla nejspíš odolat recesi "vanoucí" z Evropy.

Americké akcie porostou. Samotná S&P predikuje posun indexu S&P 500 na 1 400 bodů

Své k tomu mohou říci makrodata, především revize HDP za třetí kvartál, nebo zpřesněná hodnota indexu důvěry Michiganské univerzity. Právě ten byl podle prvních odhadů překvapivě optimistický. Důležité budou i objednávky zboží dlouhodobé potřeby.

Hlavní porci makrodat obstará nemovitostní trh, který je ve Spojených státech stále velice přidušený. Od června se ovšem nálada v sektoru začala zlepšovat.

V uplynulém týdnu svými výsledky potěšila přepravní společnost FedEx. V novém týdnu je na řadě také několik oznámení výsledků od opozdilců výsledkové sezóny. Nejsledovanější budou Oracle, třetí největší výrobce softwaru na světě, a Walgreen a Nike, tedy firmy navázané úzce na spotřebitelský sektor.

Z akcií bude jistě stále velice sledovaná Zynga, která se v pátek začala obchodovat na burze Nasdaq, ale po úspěšném úpisu (10 USD za akcii) nepředvedla žádný IPO efekt, když naopak během prvního dne ztratila.

5 scénářů vývoje ekonomiky a akcií podle Credit Suisse

Evropa

Evropské burzy klesaly celý týden a v souhrnu ztratily skoro šest procent (DJ Eurostoxx 50 -5,97 %).

Investory v Evropě nejvíce zajímá další role a postoj ECB. Ta podle svých slov hodlá pokračovat v nákupech dluhopisů zadlužených zemí, čímž bude držet jejich výnosy na relativně únosné úrovni.

V úterý pak bude ECB půjčovat peníze komerčním bankám. Statistika těchto půjček bude ve středu jednou z nejvíce sledovaných věcí. Banky se totiž potýkají s nedostatkem kapitálu na úvěry kvůli zpřísnění požadavků na kapitál a nízké důvěře na mezibankovním trhu.

Peníze půjčené levně od ECB by pak banky mohly použít nejen na úvěry. Ze zkušenosti je zřejmé, že by se mohly pokusit vydělat právě na dluhopisech zemí PIIGS (nebo například Belgie po snížení ratingu během víkendu), které vynášejí mnohanásobně více, než kolik budou muset banky zaplatit ECB za vypůjčené peníze.

Začátek otroctví v Evropě aneb fiskální unie s eurem ve znaku

Týden tak možná nebude ve znamení vánoční nálady. Kromě jiného skončí 10denní lhůta pro rozhodnutí o zapojení do půjčky pro MMF, který by peníze dál distribuoval při boji s dluhovou krizí. Širší nesouhlas, v neposlední řadě i postoj německé centrální banky vůči této půjčce budou determinovat vývoj na trzích.

Investoři rovněž nezapomenou na středeční zveřejnění HDP Itálie za třetí kvartál. Dřívější nezveřejnění dat vnáší do tohoto oznámení spíše nervozitu a nejistotu.

Evropské banky se chystají na život po euru

Pražská burza

Index PX se za menšího objemu obchodů dokázal popasovat s evropským vývojem poměrně dobře a ztratil jen 1,9 %.

Nejvíce rostoucí akcií v tomto týdnu byly akcie společnosti Unipetrol (+1,6 %). Na titulu se neobjevila žádná fundamentální zpráva kromě odvolání pana Serafina z představenstva společnosti v návaznosti na podobný krok v mateřské společností PKN Orlen vzhledem k údajné korupci.

Nejvíce klesajícím titulem byla CETV (-10,2 %). Jakožto cyklický titul silně reaguje na sentiment, který je nepříznivý.

V závěru týdne se díky novým vahám v indexu zvýšil zájem o akcie Erste Group a VIG. Ty v pátek pomohly celému trhu udržet relativně slušnou výkonnost. Doporučení od Goldman Sachs během týdne drželo nad vodou akcie ČEZu a Komerční banky, které tak pomohly i lepšímu vývoji indexu PX, než jaký zažily vyspělé trhy v Evropě.

Ratingová agentura Fitch v úterý snížila svůj výhled na dluhový rating ČR z pozitivního na stabilní. Změna se týkala ještě Litvy, Lotyšska a Bulharska. Fitch uvedl, že zmíněné země budou vzhledem k silnému ekonomickému propojení s eurozónou čelit sníženému hospodářskému růstu. Snížení výhledu z pozitivního na stabilní znamená, že Fitch již nepočítá se zvýšením ratingu uvedených zemí do 12 měsíců. Rating ČR Fitch ohodnocuje stupněm A+.

Netypicky ve středu zasedá ČNB. Nečeká se změna sazeb, ale vyjádření členů rady k aktuálnímu vývoji může být významné například pro české politiky, kteří budou rozhodovat o zapojení ČR do pomoci zadlužené Evropě.

Česká ekonomika: Donutí hrozba recese politiky k akci?

Josef Novotný: Pro NWR bude rok 2012 neúspěšný, ale akcie by propadnout neměly

Aktualita pro rok 2026

Aktuality