Světová ekonomika se pomalu dává dohromady

Technicky vzato je to jasné – dvě po sobě jdoucí čtvrtletí poklesu HDP znamenají začátek recese. S jejím koncem ale buďme opatrnější – jedno růstové čtvrtletí ještě nemusí vyvolávat přehnaný optimismus.

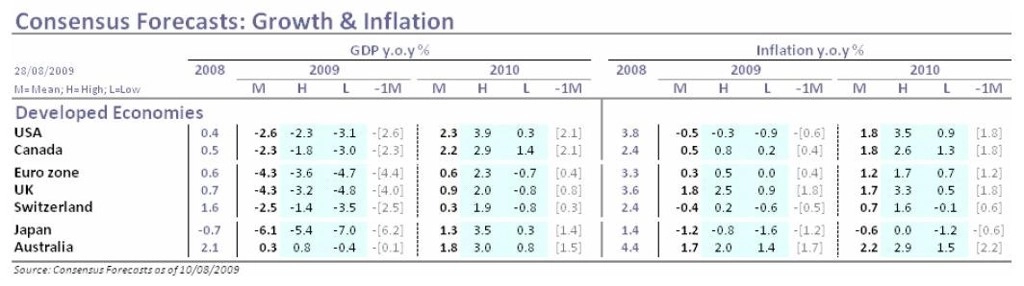

Růst za druhé čtvrtletí v Německu, Francii (0,3 procenta) a Japonsku (0,9 procenta) signalizuje, že se ekonomika „odrazila ode dna“, ovšem kdo v těchto slovech hledá příslib dalšího rychlého růstu, může být nepříjemně překvapen.

Centrální banky jsou pochopitelně opatrné s pozitivními výhledy a snaží se mírnit optimismus ohledně ekonomického zotavení. Například Fed sice tvrdí, že se ekonomika stabilizuje, upozorňuje však zároveň na faktory, které mohou ohrozit spotřebu. Jde především o rostoucí nezaměstnanost, klesající bohatství lidí související s poklesem cen nemovitostí nebo složité úvěrové podmínky na trhu.

Ve Velké Británii se podle národní banky potýkají s hlubokou recesí. V eurozóně zase Jean-Claude Trachet nikdy nevynechá poznámky o „hrbolatých cestách k oživení“ a „protichůdných signálech z ekonomiky“.

Znamená to jediné – centrální banky nebudou spěchat se zvyšováním základních úrokových sazeb nebo s koncem mimořádné monetární politiky. Zkrátka věří, že závod v ekonomickém oživení nakonec vyhrají ti, co budou nejméně spěchat.

S utahováním monetární politiky nikdo nespěchá

Tento přístup je v tuto chvíli poměrně kladně hodnocen, protože inflace je ve většině vyspělých zemí negativní, a to především na základě vývoje v energetickém sektoru. Ovšem stejný přístup může snadno přestat vyhovovat, pokud stejné faktory začnou tlačit inflaci vzhůru. Pokud navíc barel ropy bude i na konci roku stát okolo 70 dolarů, bude ropa v tu chvíli dražší o 75 procent než před rokem. Zkrátka pokud bude pokračovat vlna vládních prohlášení o pevné cestě ekonomického zotavení, může to vyvolat tlak na centrální banky, aby prudce měnily svoji monetární politiku. Ale věříme, že banky těmto tlakům odolají.

Investoři reagují trochu méně optimisticky. Počet pozitivních překvapení na trhu dosáhl v létě po jarním vzepjetí svého vrcholu. Investoři se ovšem stále tváří příjemně překvapeni i ve chvíli, kdy ekonomická data už zdaleka nemají tu sílu jako na jaře. Potvrdily se výsledky našich analýz, protože situace se od té doby zatím nezhoršuje. Navíc stav ekonomiky se dál zlepšuje, jak je dobře patrné na americké výrobě a cenách nemovitostí.

Jak dlouho optimismus vydrží?

Přesto je současná reakce investorů méně bouřlivá než na jaře. Pokud se v nejbližší době trhy nedočkají další porce dobrých čísel, může přijít nová vlna nejistoty a pesimismu investorů. Ta může nastat i kvůli vnějším faktorům, například prasečí chřipce.

Světová ekonomika je křehká a jsme přesvědčeni, že růst zůstane ještě několik měsíců pod hranicí svého potenciálu. To neznamená, že by se měl růst utopit v dalších čtvrtletích recese. Tato předpověď však může vzít za své, jakmile by nastal další útlum na finančním trhu, ceny akcií by začaly padat, zvětšily se spready a zvětšila se volatilita na měnovém trhu.

V současné specifické situaci na trhu považujeme znovuzvolení Bena Bernankeho do čela Fedu za velice moudrý krok.

Aktualita pro rok 2026

Aktuality