USA a eurozóna: Návrat k růstu

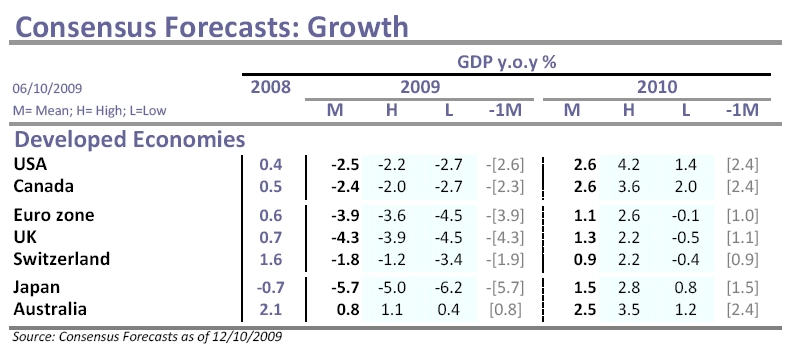

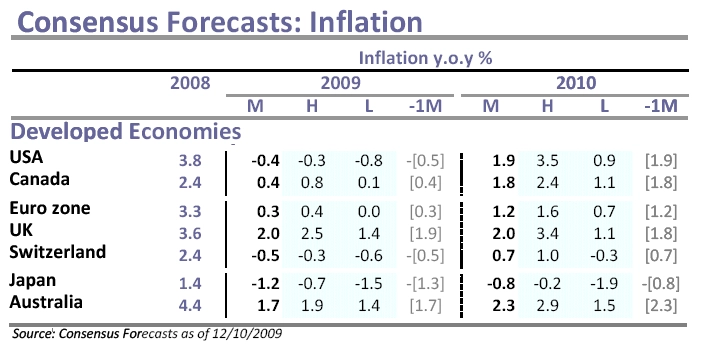

Aktuální odhady hospodářského vývoje ve vyspělých zemích jsou pozitivní. OECD věří, že ekonomiky během roku 2010 porostou na obou stranách Atlantiku.

Všechny vyspělé země jsou buď ve fázi zotavení nebo růstu. Podle souhrnných indikátorů rostou jak Spojené království, tak eurozóna (hodnoty rostou nad 100bodovou hranicí indikátorů), zatímco Čína, Spojené státy a Japonsko se zotavují (indikátory rostou směrem ke 100bodové hranici). OECD však dál zůstává opatrná ohledně dalšího růstu. Více věří Spojeným státům a Japonsku, zatímco zotavení Evropy dál vnímá jako křehké, což potvrdil například pokles HDP ve Velké Británii.

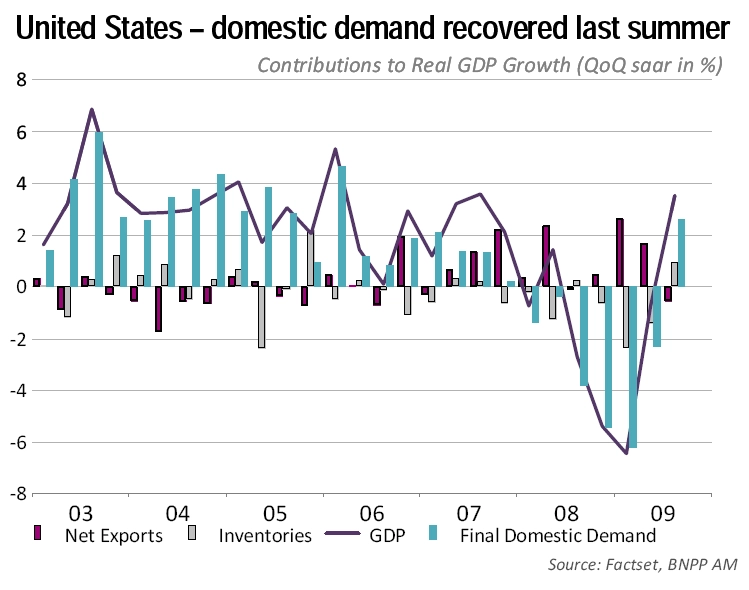

Spojené státy – HDP roste, ale nezaměstnanost také

HDP ve Spojených státech rostl ve 3. čtvrtletí meziročně o 2,8 procenta. Dobrou zprávou je především to, že se na růstu podílely všechny oblasti poptávky. Poprvé v tomto roce přispěl k růstu i rostoucí objem zásob. Podobný trend lze očekávat ještě v dalších minimálně dvou čtvrtletích.

Pozastavení velkého množství investičních projektů snížilo podíl investic na růstu HDP na nejnižší úroveň od roku 1992. Ve třetím čtvrtletí došlo k obratu, investic přibylo 1,1 procenta, což by mohl být začátek trendu, protože není patrné žádné zpomalení výroby.

Po více než třech letech rostly také investice do bydlení, mezičtvrtletně o 23,3 procenta. Oproti loňsku ovšem stále klesaly o 18,1 procenta. Přesto očekáváme v dalších kvartálech oživení trhu s bydlením. Celé odvětví těží mimo jiné i z vládní podpory, konkrétně z úlev na dani. Ty by se měly nově týkat i lidí, kteří už vlastní jednu nemovitost a chtějí kupovat další, takže lze i v tomto sektoru očekávat pokračování růstu. Argumentem jsou i současné atraktivní ceny nemovitostí a levné hypotéky.

Nezaměstnanost na úrovni 10 procent bude dál srážet osobní spotřebu. Ta sice rostla ve 3. čtvrtletí o 3,4 procenta, ovšem v letních měsících především díky šrotovnému. Ačkoli domácnosti utrácely mírně více také za služby a rychloobrátkové zboží, lidé stále šetří, což je vidět i na poklesu spotřebitelské důvěry. Od prosince 2007 přišly Spojené státy o 7 milionů pracovních míst, a tato hluboká rána zabrání domácnostem významněji přispět budoucímu růstu HDP.

Eurozóna – optimismus i přes náznaky zpomalení

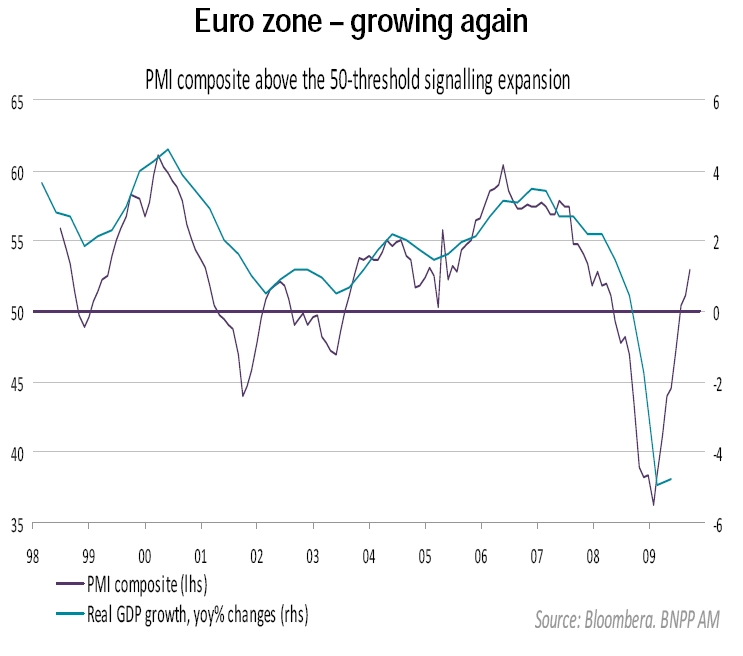

V Německu dál roste důvěra v oživení ekonomiky. Například index podnikatelského klimatu IFO v říjnu i listopadu rostl, ačkoli tempo růstu oproti letním měsícům zpomalilo. ZEW, index zaměřující se na investory, zůstává poněkud pozadu, když od srpna více méně stagnuje. Oba tyto indexy poměrně dobře ilustrují ekonomickou aktivitu a názory insiderů, kteří očekávají stabilizaci růstu díky oživení průmyslové výroby, ačkoli se dál obávají rostoucí nezaměstnanosti.

Spotřeba domácností je zatím opravdu slabá. Tržby v maloobchodě klesaly v říjnu už počtvrté v řadě, a to navzdory vládní podpoře v podobě šrotovného.

Navzdory problémům s osobní spotřebou se eurozóně podařilo uniknout z recese a následovat tak Německo a Francii, kterým se totéž podařilo o kvartál dříve. Částečně růstu napomohl export, jehož objem by se měl v dalších kvartálech zvětšovat. Pouze silné euro může tento výhled pokazit.

Jean-Claude Trichet, šéf ECB, v říjnu podpořil názory průmyslových výrobců, pro které je kurz dolaru k euru okolo 1,50 nejvyšší možný, na kterém jsou schopni obstát v mezinárodním obchodě. Silné euro ovšem neohrožuje specializované výrobce strojů s vysokou přidanou hodnotou. Proto se například němečtí výrobci podle výzkumu Ifo neobávají v nejbližších měsících o svůj zahraniční odbyt. A právě německý export by měl dále růst.

ECB je opatrná ohledně dalšího vývoje ekonomiky, ale veškerá rizika považuje za poměrně stabilizovaná a známá. Pozitivně vidí dopady stimulačních balíčků, obnovení důvěry, silnější zahraniční poptávku a pomalejší růst nezaměstnanosti, než se očekávalo. Negativně naopak sleduje nesoulad mezi bankovním sektorem a reálnou ekonomikou, vývoj cen ropy, protekcionistické tendence a nesystémová řešení některých ekonomických problémů. Právě z důvodu těchto negativ ECB nejspíš nebude měnit základní úrokové sazby, zvlášť proto, že úvěrový trh, ani přes patrné zlepšení, není zpátky v normálu.

Zdroj: BNP Paribas

Aktualita pro rok 2026

Aktuality