Rozvíjející se trhy: Růst zrychluje, a mohl by ještě víc

Růst domácí poptávky na mladých trzích hraje velkou roli ve zrychlování růstu HDP. Fiskální opatření a extrémně nízké úrokové sazby podporují spotřebitelskou důvěru, spotřebu domácností a maloobchodní tržby.

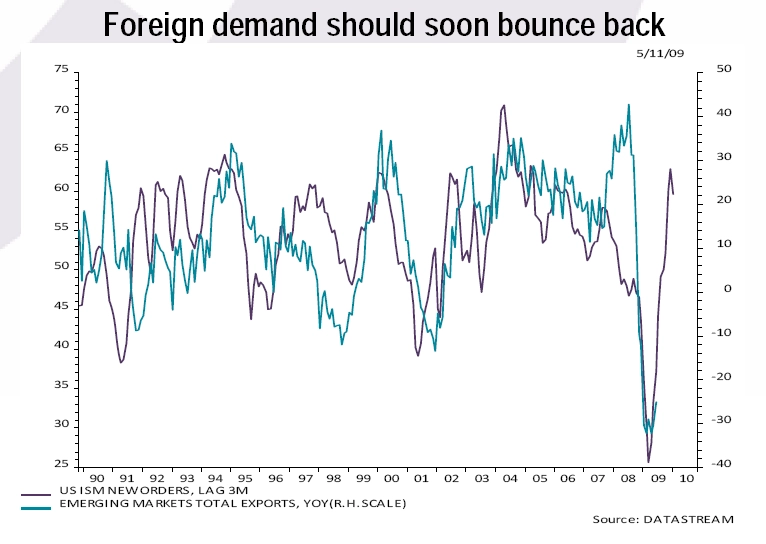

Tchaj-wan a Jižní Korea posilují nejrychleji, především díky silné poptávce z Číny. Ovšem mladé trhy stále nerostou tak rychle jako v historii. Zrychlí ještě více, až naroste poptávka na dalších zahraničních trzích. S přihlédnutím například k indexu nových objednávek ISM ve Spojených státech by tento růst poptávky mohl přijít během prvního pololetí 2010.

Předpokládáme, že se ekonomická aktivita ve většině asijských zemí vrátí do normálu během roku 2010. Světová banka odhaduje růst celosvětového HDP na příští rok okolo 6,5 procenta. Další rozvíjející se trhy ovšem neporostou tak rychle jako mladé asijské, protože nebudou těžit z tak silné poptávky z vyspělých zemí jako východoasijský region.

V této situaci očekáváme pouze mírný růst úrokových sazeb, a to jen v některých zemích. Monetární a finanční podmínky (změny směnných kurzů, cen akcií, výnosové křivky a spreadů dluhopisů) dál hovoří pro růst ekonomické aktivity.

Čína – růst o 8,9 procenta ve 3Q09

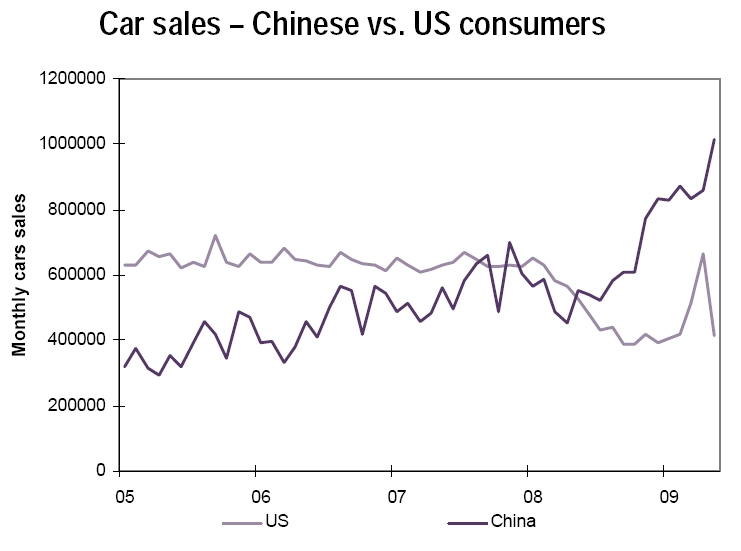

Velice působivý růst čínského HDP ve 3. čtvrtletí potvrdil optimismus v průmyslové výrobě a maloobchodě. Index nákupních manažerů v říjnu dál rostl na 55,2 bodu. Rostl také počet objednávek, především ze zahraničí, a klesla nezaměstnanost. Růst exportu lze částečně přičíst technickému zlepšení zahraniční poptávky, která před rokem prudce propadla.

Vliv má i chování zahraničních zákazníků, kteří odkládají své objednávky co nejdéle až na konec roku, aby se vyhnuli zbytečně optimistickému odhadu spotřebitelské poptávky. Proto předpokládáme v příštích měsících další, a rychlejší růst průmyslové výroby. To potvrzuje například hlášený nedostatek pracovní síly v továrnách a montovnách.

Čekáme pokračování růstu čínského HDP díky zlepšující se domácí poptávce. Tu podporuje i vláda. Od ní lze naopak čekat omezení podpory spotřeby pobídkami na budování infrastruktury. Prostředky by se možná mohly přesunout více do realitního sektoru, který trpí nedostatkem likvidity.

Hrozící bubliny u některých typů aktiv zřejmě povedou vládu k omezení podpory nových úvěrů. Nová regulace by měla vést k přechodu od růstu za každou cenu ke stabilnějšímu a trvalejšímu růstu. Očekáváme růst čínského HDP o 8,5 procenta v roce 2009 a 9,5 procenta napřesrok.

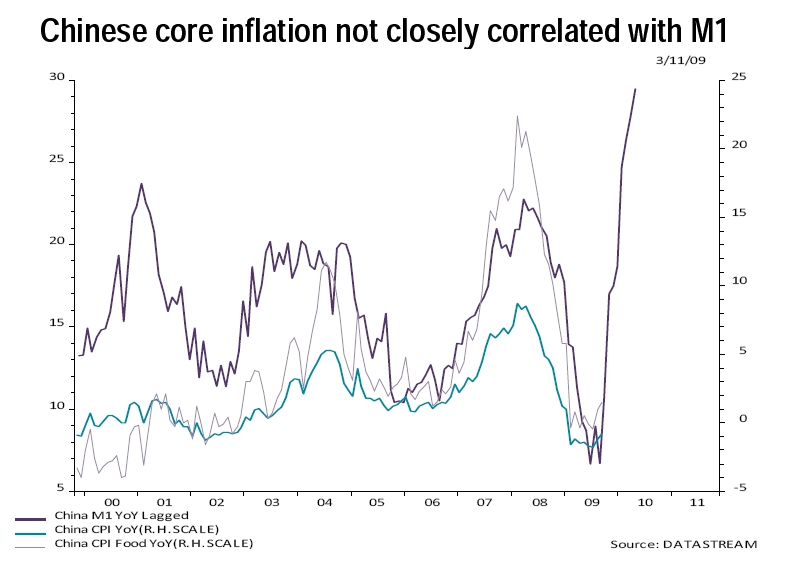

Ceny v Číně pravděpodobně během příštích měsíců porostou, ale inflace by neměla ani přes velké množství dodaných peněz překročit 5procentní hranici. Loňský poslední významný růst inflace byl živen především cenami energií a potravin, a u nich nelze v nejbližších letech očekávat podobné zdražování. Převis výroby nad poptávkou navíc tlačí nejen v Číně dolů mzdy a ceny průmyslových výrobků. Na druhou stranu bubliny, které se začínají objevovat na čínských trzích (především v realitním sektoru), a růst akciového trhu vytvářejí nové bohatství a nové bohaté. To by mohlo naopak zvýšit očekávání inflace. Čínské autority už na tyto hrozby reagovaly administrativními a finančními opatřeními, například přísnějšími podmínkami pro poskytnutí hypotéky.

Brazílie, Rusko, Korea a Indie – optimismus podpořený daty

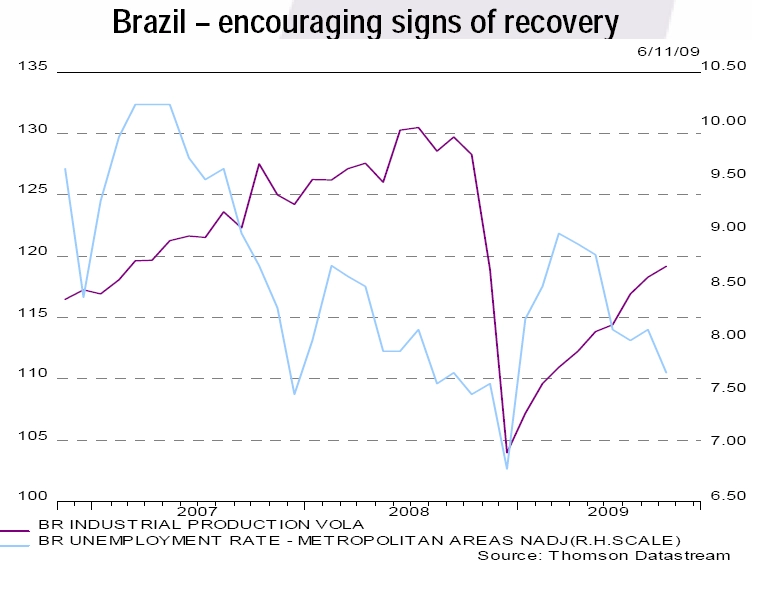

Brazílie dál vykazuje známky zotavení – průmyslová produkce stabilně roste a zaměstnanost je na stejné úrovni jako před vypuknutím krize. Brazílie také těží z čínské poptávky po komoditách.

Brazilský reál posílil od loňského prosince vůči dolaru o 46 procent, což vedlo vládu k uložení 2procentní daně na nákupy akcií a dluhopisů, což má postupně vést k udržení měny na stabilní úrovni. Toto opatření ovšem ve střednědobém a dlouhodobém horizontu nebude stačit. Proto předpokládáme, že rezervy v růstu HDP a tento měnový efekt přibrzdí inflační tlaky.

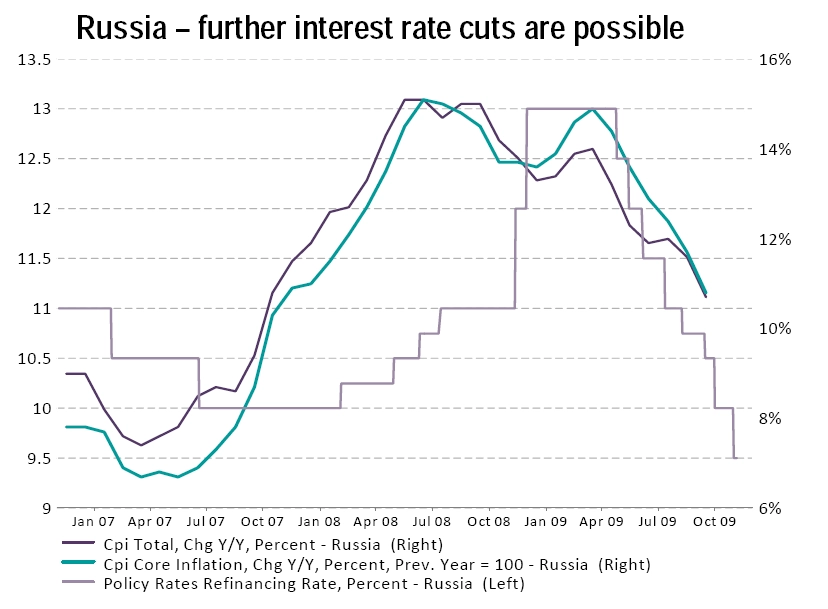

Rusko vykazuje povzbudivé známky oživení průmyslové produkce, která nejspíš dosáhla svého dna v květnu. Díky tomu od začátku roku souvisle klesá míra nezaměstnanosti. Klesá také inflace, což umožnilo centrální bance snížit úrokové sazby v říjnu o dalších 50 bazických bodů na současných 9,5 procenta.

Jihokorejská ekonomika ve 3. čtvrtletí zažila největší růst za uplynulých 7 let (2,9 procenta). Překonala tak i nejodvážnější odhady analytiků. V kombinaci s 2. kvartálem tak Jižní Korea připsala 11,6 procenta. Část růstu sice vysvětlují rostoucí zásoby, které byly prakticky vyčerpány během krize, velký podíl však měla domácí poptávka.

Výjimečně nízké sazby, slušný výhled zaměstnanosti a růst akciového trhu podporují spotřebitelskou důvěru, která je nejvyšší za sedm let. Rostou také investice do podnikání. Pokud budeme uvažovat, že korejská ekonomika jede na maximum, tamní centrální banka bude zřejmě s koncem roku ochotna omezit dosavadní expanzivní monetární politiku.

Optimismus panuje také v Indii. Tamní průmyslová produkce se v srpnu odrazila ode dna a rostla o 10,4 procenta, a od té doby průzkumy potvrzují zlepšující se náladu. Předpokládáme, že tento trend bude v dalších měsících pokračovat díky rostoucí poptávce ze strany hlavních obchodních partnerů Indie.

Slabší monzunové období zhoršilo sklizeň zemědělských plodin a v tuto chvíli již žene nahoru index spotřebitelských cen. Indická centrální banka proto ponechala úrokové sazby na stávající úrovni, protože se ještě nemůže plně spolehnout na silné ekonomické oživení. Omezila však svoji podporu likvidity na trzích.

Zdroj: BNP Paribas

Aktualita pro rok 2026

Aktuality