4 otázky k české koruně: Kvůli intervenci je naše měna mimo fundament. To je příležitost pro zajištění i spekulace

ČNB 7. listopadu 2013 rozhodla, že "bude intervenovat na devizovém trhu v zájmu oslabení koruny tak, aby udržovala kurz poblíž 27 EUR/CZK". Guvernér Singer tvrdí, že je ČNB připravena intervenovat alespoň rok a že cíl je asymetrický (bude intervenovat tak, aby se koruna nedostala pod 27). Tím banka stanovila strop pro kurz EUR/CZK na 27 pro celý rok 2014.

Miroslav Singer později dodal, že pokud by koruna přestřelila na slabou stranu, je ČNB připravena bránit cenovou stabilitu i opačnou akcí, tedy v prospěch koruny. Očekáváme, že se koruna bude pohybovat zhruba v pásmu 27 až 27,8 koruny za euro po celý rok 2014. Je ale potřeba si klást následující 4 otázky.

1. Mohou intervence skončit dříve, tedy už v průběhu roku 2014?

Důvodem pro intervence byl pokles inflace mimo cílované pásmo, respektive výhled ČNB, že se inflace dostane na začátku roku 2014 až na nulu. S tímto výhledem inflace souhlasíme.

Dále, ačkoli guvernér mluví o intervencích v délce alespoň roku, nejde o automatický závazek. Na každém zasedání ČNB je totiž hlasováno o intervencích (a sazbách). Bankovní rada tak může teoreticky rozhodnout o změně intervencí dříve. Záviset to bude na vývoji inflace. ČNB očekává, že se inflace dostane na inflační cíl (2 %) na konci roku 2014, na začátku roku 2015 má narůst na 3 %.

Pokud by se inflace rychle dostala nad inflační cíl (2 %) už v první polovině roku 2014, znamenalo by to riziko dřívějšího konce intervencí. Je potřeba zdůraznit, že by muselo dojít ke skutečně rychlému růstu inflace, aby ČNB dostala strach z jejího nekontrolovaného růstu. Vystoupání na 2 % navíc nestačí, musí jít o rychlý nárůst nad turo hladinu.

Co by mohlo způsobit rychlý růst inflace? Ekonomika v letošním roce přejde z poklesu do růstu, očekáváme růst HDP kolem 2 %. Nicméně vzhledem k tomu, že ekonomika je stále pod úrovní svých možností (mezera výstupu je záporná), tento růst nebude znamenat nějaké excesivní poptávkové tlaky. Zde tedy důvody rychlého růstu inflace nehledejme.

Inflaci si samozřejmě můžeme dovézt; to je mimochodem také důvod intervencí. Dodatečný inflační impulz by mohl přinést růst cen komodit, například ropy kvůli nejistotě na Středním východě. **Inflace a inflační indikátory (inflace v eurozóně, vývoj cen komodit a další) proto budou nejsledovanějšími indikátory v průběhu roku.

2. Může být změněna cílovaná úroveň kurzu z 27 například na 28 nebo 29 EUR/CZK?

ČNB tuší, že se z trhu nemůže stáhnout dříve, než inflace dostatečně vystoupá. Nebude stačit, aby se inflace dostala zpátky ke středu inflačního pásma (2 %). Proč? ČNB nezačala intervenovat proti koruně v situaci, kdy by koruna byla příliš silná nebo rychle posilovala. Naopak, koruna si před intervencemi zasloužila mírně posílit k 25 EUR/CZK. Po ukončení intervencí tedy koruna posílí, což bude mít přesně opačný efekt na inflaci než oslabení naší měny.

ČNB si tak potřebuje vybudovat inflační polštář, aby následné posílení koruny nedostalo inflaci zpět pod 1 %. Proto ČNB ve své prognóze také počítá s tím, že inflace na začátku roku 2015 vystoupá na 3 %. Pak banka intervence ukončí a bude postupně (pomalu) zvyšovat sazby. Podle našeho názoru ovšem inflace poroste pomaleji, než čeká ČNB. ČNB totiž podle nás podceňuje negativní dopady intervencí na spotřebu domácností.

ČNB tak může dospět k názoru, že by potřebovala slabší kurz, aby inflaci dostala na 3 %. Práci za ni může samozřejmě udělat sám trh, což již činí, protože koruna oslabila nad úroveň 27 EUR/CZK. Pokud by se ale koruna držela blízko 27 a inflace v první polovině roku nechtěla stoupat z nuly, budou holubice v bankovní radě v pokušení hlasovat pro posun cíle z 27 na 28 nebo 29 EUR/CZK. Že to zdaleka není nemožné, ukazuje i vyjádření člena bankovní rady Lubomíra Lízala týden po zahájení intervencí, kdy řekl, že si umí představit podmínky, kdy by dno koruny bylo na 28 korunách za euro.

Trh sám dělá za ČNB tuto práci. Euro aktuálně nestojí 27 korun, ale více. Tato skutečnost snižuje pravděpodobnost, že by ČNB musela posunovat cíl na slabší úrovně.

3. Co se stane s korunou po skončení intervencí?

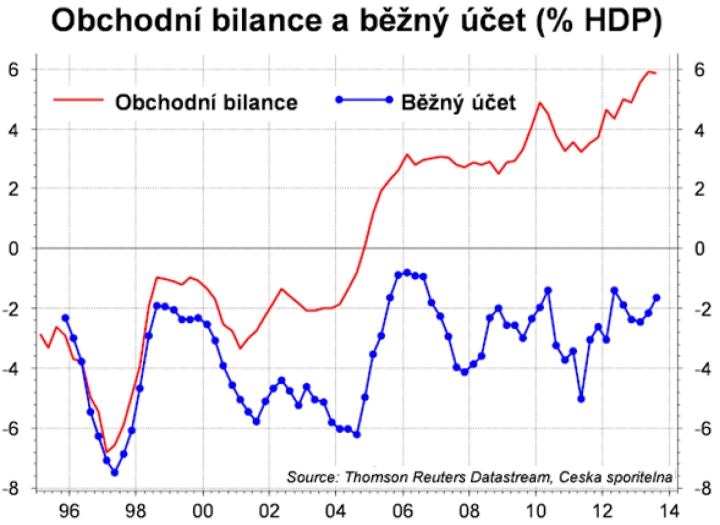

Koruna se dostala po intervencích až na 27,7 EUR/CZK. Česká republika má ale výrazný přebytek obchodní bilance a vývozy mají našlápnuto k dalšímu růstu. Zvyšuje se průmyslová výroba a předstihové indikátory ukazují na další zrychlení.

Deficit běžného účtu se snižuje, v letošním roce by mohl dokonce přejít do mírného přebytku. Nic tedy nenaznačuje, že by koruna měla oslabovat. Pro oslabování nad 27 EUR/CZK není nyní jiný důvod než spekulace.

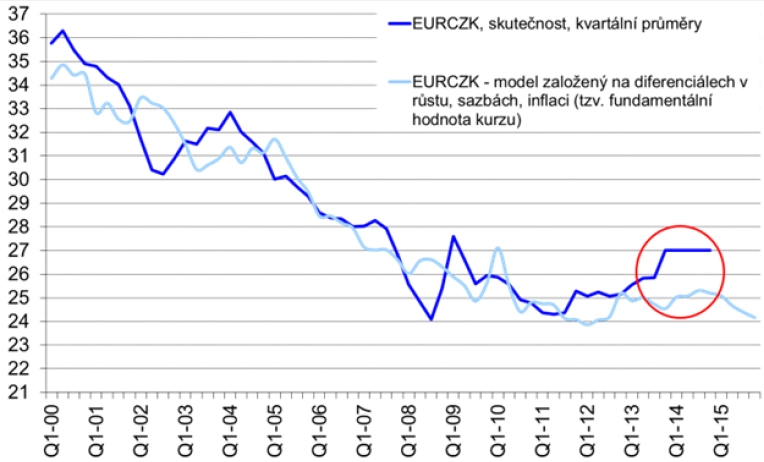

Fundamentální hodnota koruny je zhruba 25 EUR/CZK. Koruna tak po skončení intervencí bude posilovat zpět k 25 EUR/CZK.

4. Jak bude reagovat trh během intervencí?

V průběhu roku mohou vznikat spekulace na oslabení koruny v případě horšího než očekávaného inflačního vývoje. Tato oslabení koruny budou dobré pro budování zajištění a trading.

Vidina posílení koruny po skončení intervencí o 7 až 10 % bude lákavá pro zahraniční portfoliové investory. S blížícím se koncem intervencí se bude stupňovat poptávka po koruně (a českých dluhopisech), která bude tlačit ČNB k intervenování. Očekáváme, že se koruna bude pohybovat v pásmu 27 až 27,7 EUR/CZK.

Doporučení

- Hodnoty nad 27,5 EUR/CZK vidíme vhodné na nákup CZK.

- Doporučujeme postupně budovat dlouhodobé zajištění proti posílení CZK.

- Vzhledem k závazku ČNB nepustit korunu výrazněji pod 27 EUR/CZK a možnosti oslabení koruny (tržní nebo umělé) doporučujeme poblíž úrovně 27 spekulativní prodej CZK.

- Doporučujeme sledovat inflaci a inflační indikátory.

Aktualita pro rok 2026

Aktuality