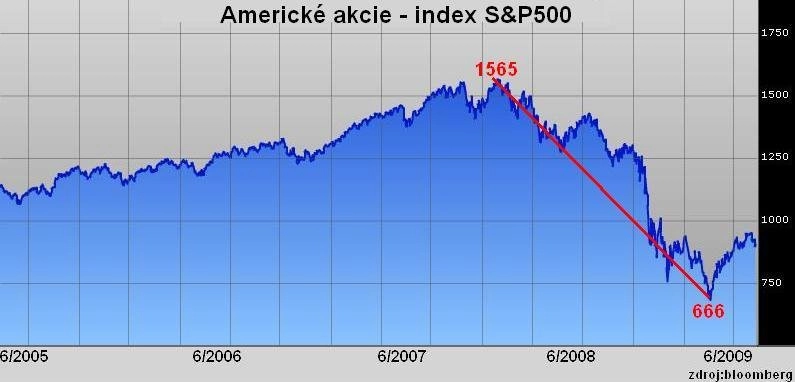

Ďábelských 666

Bude 6. březen 2009 zapsán do burzovního almanachu jako skutečné dno amerického medvědího trhu nebo bylo 666 bodů na indexu S&P500 jen velkým přeludem ?

Americké akcie se ze svých březnových minim ze 6. března zvedly o skoro padesát procent a proto by určitá korekce růstu nebo testování březnového dna mohlo být klidně na místě.

Tvrdit však o 6. březnu, že to bylo dno také fundamentální má řadu argumentačních trhlin, protože akcie se v tento okamžik obchodovaly na úrovních, ve kterých se v minulosti žádná zásadní dna nevytvářela.

Přeprodanost trhu

Pojem z technické analýzy burzovních grafů. Naznačuje přeprodanost, neboli vyčerpání nabídky a blížící se korekci nebo konsolidaci na klesajícím trendu

Příkladem je poměr tržní ceny vůči zisku předních amerických společností, který byl na začátku března na úrovni 13. Jinými slovy akcie nebyly dostatečně levné, abychom mluvili o dnu medvědího trhu.

Nikdo býkům nebere argument, že trhy byly po 60 procentní propadu v březnu doslova zralé na korekci. Velikost propadu tj. od svých maxim v říjnu 2007 na minima v březnu 2009 neviděli burziáni od třicátých let minulého století a vývoj na Wall Street především na podzim minulého roku posunul americké akcie doslova do „brutální přeprodanosti“ a korekce musela dřív nebo později přijít.

Problém tohoto historického srovnání je v tom, že většina růstu při býčím trhu v letech 2002 až 2007 byla postavena a "droze jménem finanční páka" a proto se vrchol indexu S&P500 na hodnotě 1565 jeví spíše jako iluzorní bod, nemluvě o tom, že na podzim roku 2007 již většina firem měla své příjmy postaveny na finančních operacích a zisky neplynuly ze skutečného (provozního) života společností.

finanční páka

nákup cenných papírů na úvěr např. investor na nákup akcií v hodnotě 1 mil CZK potřebuje mít na účtě u svého makléře jen 0,1 mil CZK

S&P500

akciový index reprezentují pět set nejvýznamnějších firem z celé americké ekonomiky

"Po optimalizaci do reálných dat" však medvědí trh neprodělal 60 procentní pád, ale přibližně jen 40 %. A i když to samozřejmě byl pád velmi krutý, tak ještě nemůžeme mluvit o burzovním armagedonu. Právě o proběhlém armagedonu totiž mluví investoři, kteří jsou „fanoušci“ burzovního dna na hodnotě 666 bodů indexu S&P500.

Korporátní (firemní) spread

rozdíl výnosů mezi firemními a státními (bezpečnými) dluhopisy. Růst hodnoty signalizuje nejistotu a obavy investorů

Testování nebo prolomení březnových minim může vyvolat několik věcí. Investoři začnou například bez růžových brýlí vnímat některá fakta.

1/ Oživení ekonomiky není možné bez zastavení propadu na trhu práce;

2/ většina firem, která v rámci probíhající výsledkové sezóny překonala očekávání na úrovni zisku, zaostala ve vykázaných tržbách;

3/ v týdnu zveřejněný, menší než očekávaný pokles US ekonomiky ve druhém čtvrtletí 2009 odkryl jednu důležitou věc. Americké domácnosti neutrácí a to i přes mamutí stimuly americké vlády;

4/ podmínky na finančním trhu jsou stále velmi napjaté a i přes pokles korporátních spreadů banky stále nepůjčují tak, aby pomohly ekonomice zpátky na nohy;

5/ ve vzduchu jsou ale další hrozby. Například fakt, že investoři v poslední době úplně opomíjejí geopolitická rizika (růst napětí mezi Izraelem a Iránem);

6/ signálem pro silnou korekci na akciových trzích může být i zrychlení světové pandemie prasečí chřipky.

A jeden důvod pod čarou. Nebylo oněch březnových 666 bodů na indexu S&P500 ďábelským znamením ?!

Aktualita pro rok 2026

Aktuality