Měsíční zpráva o elektřině: Dno na trhu s elektřinou v roce 2017, schválená pravidla pro povolenky a pokračování tažení proti uhlí

Forwardová křivka cen elektřiny ukazuje dno v roce 2017, Evropský parlament schválil tržní stabilizační rezervu a americký prezident Barack Obama představil přísnější plán boje s emisemi v USA.

Forwardová křivka ukazuje dno v roce 2017

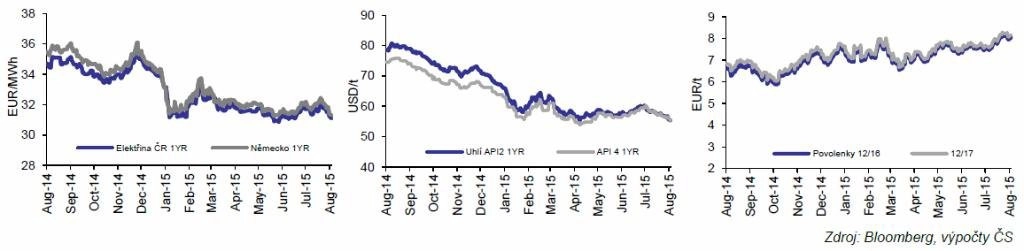

Během posledních dvou měsíců se cena elektřiny vyvíjela jako na houpačce. Růstový trend českého Cal16 kontraktu byl završen v půlce července na hodnotě 31,90 EUR/MWh, poté následoval pád až k současné hranici 30,70 EUR/MWh. Cena elektřiny tak s mírným zpožděním kopírovala výprodeje na trhu s ropou a ropnými produkty.

Relativně stabilní vývoj kurzu EUR/CZK neměl výrazný vliv na korunové ceny elektřiny, když zejména v průběhu července došlo ke konvergenci měnového kurzu k hranici 27 EUR/CZK, kterou trh vnímá jako klíčovou pro další zásahy centrální banky ve snaze udržet kurzový závazek.

V mezinárodním srovnání kopírovala česká elektřina věrně svůj německý ekvivalent, když se DE/CZ Cal16 spread držel v úzkém rozpětí 0,30-0,40 EUR/MWh. Po květnovém zploštění swapové křivky došlo v průběhu uplynulých dvou měsíců k zajímavému vývoji, kdy křivka cen ročních kontraktů dosahuje minima pro rok 2017 a následně začíná růst. Cal17 se tak obchoduje 0,70 EUR/MWh pod Cal16 a Cal18 se pohybuje 0,30 EUR/MWh nad cenou Cal17 kontraktu.

Obchodní aktivita se nesla v prázdninovém duchu a teprve výrazný propad cen na začátku srpna přilákal korporátní investory k nákupům Cal17 elektřiny.

Krátkodobý výhled: Horké léto a sazby v USA

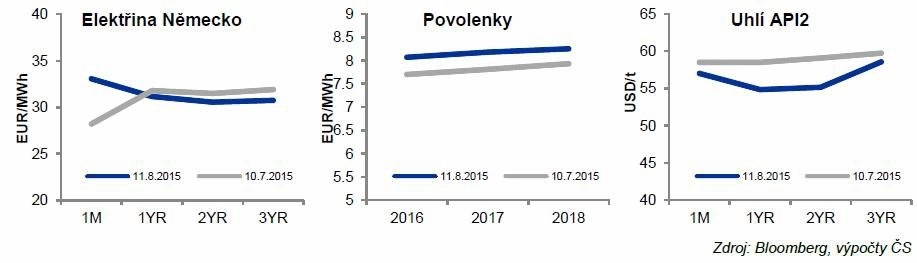

V červenci ceny elektřiny na ročních kontraktech lehce poklesly v reakci na nadále klesající ceny černého uhlí a zemního plynu. U zemního plynu se projevila klesající cena ropy, u uhlí smíšené zprávy z Číny a Indie. Pokles dovozu uhlí do Číny sice v červenci zpomalil na meziročních asi 8 % (z předchozích dvojciferných hodnot), to ale vyvážilo oslabení dovozu do Indie. Meziroční pokles o 11 % po předchozích 15 měsících setrvalého růstu se nečekal. Důvody byly údajně hlavně na straně poptávky (změna zásob), ale roli hraje také poměrně solidní růst produkce u domácího producenta Coal India (+12 % meziročně ve 2Q2015).

Pokles nedokázaly vyvážit pokračující postupné oživení cen emisních povolenek (díky definitivnímu schválení MSR) ani současné horké počasí, které poslalo výše ceny měsíčních kontraktů. Spready byly v průběhu července volatilní. Trh nejdříve hodnotil poslední návrhy na uzavírání hnědouhelných elektráren v Německu jako slabší oproti původním plánům, později došlo k lehké korekci výše.

Negativně na trh dopadá i připojování 2,3 GW nové kapacity mořských větrných parků v Evropě (především v Německu, kde jde o 1,7 GW). Nově instalovaná kapacita těchto parků je již letos (podle oborové organizace EWEA) více než 50 % nad výstavbou za celý loňský rok. Výstavba mořských parků tedy v posledních měsících nabrala vyšší tempo, než bychom očekávali, a je mírně negativním faktorem pro spready na rok 2016. Dlouhodobé výhledy instalovaných kapacit to ale nemění.

Pro nejbližší měsíc předpokládáme víceméně klidné obchodování bez velkých událostí s mírně pozitivním trendem. Pokračující teplé počasí by mohlo pozitivně ovlivnit náladu, stejně tak pokračující oživení ekonomiky EU. Blížící se zvyšování sazeb v USA by mohlo podpořit dolar, a tedy i ceny komodit v eurech. Fundament trhu s uhlím (slábnoucí dovoz do Číny i Indie) ale zůstává slabý. Očekáváme pokračující mírný růst cen emisních povolenek. Pozornost bude tento týden upřena na hospodářské výsledky firem jako E.ON a RWE, které mohou něco naznačit směrem k výhledu kapacit a k zajišťovacím strategiím velkých hráčů.

Oxid uhličitý: MSR schválena, Evropská komise implementuje dlouhodobé cíle

Na začátku července bylo Evropským parlamentem definitivně schváleno zavedení tržní stabilizační rezervy (MSR) od roku 2019. MSR bude v kostce fungovat tak, že nad určitým objemem kumulovaného přebytku povolenek na trhu se do ní "vloží" 12 % roční emise povolenek, a když přebytek poklesne pod určitou minimální hranici, bude se z rezervy 100 milionů povolenek ročně rozpouštět na trhu. V praxi se v prvních několika letech (podle nás do roku 2024) bude do MSR pouze přidávat. V MSR bude zahrnuto i 900 milionů "backloadovaných" povolenek z let 2014-2016.

Evropská komise následně 15. července zveřejnila návrh změn pro trh EU ETS po roce 2020. V souladu s očekáváním komise navrhla od roku 2021 zrychlení ročního poklesu objemu vydávaných povolenek ze současných 1,74 % na 2,2 %, aby bylo dosaženo cíle, tedy do roku 2030 snížit emise oxidu uhličitého v EU o 40 % oproti úrovni z roku 1990. V návrhu jsou také takzvaná rezerva pro nové instalace (250 milionů povolenek), inovační fond (450 milionů povolenek) a modernizační fond a přidělování povolenek zdarma 10 níže příjmovým zemím včetně ČR (310 milionů povolenek). Návrh komise je v souladu s rámcovými cíli pro rok 2030, které dříve schválila Rada ministrů EU. Návrh nyní projde standardním kolečkem v Evropském parlamentu a Radě ministrů.

Podle našeho názoru je rok 2019 pro zavedení MSR relativně pozdní datum a v letech 2017-2018 hrozí opětovný převis na trhu. Dlouhodobý výhled po roce 2019 je ale příznivý. Trh tak v případě schválení návrhů Evropské komise bude pravděpodobně dočasný převis v letech 2017-2018 "diskontovat", a ceny povolenek tak nijak výrazně korigovat nebudou. To podporují i naše odhady, kdy po zakalkulování nových dat o trhu s povolenkami očekáváme v letech 2017-2018 jen velice mírný nárůst přebytku. Ohledně ceny povolenek tak zůstáváme optimisty, ačkoli by růst měl být v nejbližších letech jen postupný.

Konečný kompromis ohledně uhelných elektráren v Německu?

Na začátku července přišla německá vláda s kompromisním řešením původně navrhované uhlíkové daně na uhelné elektrárny. S výrobci se nakonec dohodla na odstavení 2,7 GW (asi 2 % celkové konvenční kapacity) nejstarších hnědouhelných elektráren od roku 2017. Tyto elektrárny budou na čtyři roky přidány do kapacitní rezervy a po roce 2020 definitivně uzavřeny.

Toto opatření by mělo být jedním z nástrojů, s nimiž Německo dosáhne svého vlastního cíle do roku 2020 snížit emise oxidu uhličitého o 40 %. Jedná se o kompromis vlády a výrobců elektřiny. Není jisté, kolik úspory emisí přinese. Bude navíc podléhat schválení ze strany orgánů EU, protože odstavené elektrárny mají dostávat po dobu 4 let státní podporu (platby za kapacitu). Trh (clean-dark spready) na tento kompromis reagoval negativně, protože dřívější návrhy na zavedení uhlíkové daně slibovaly výraznější pokles kapacit. V kontextu souběžného zavírání jaderných elektráren ale vnímáme tuto dohodu jako další příspěvek k postupnému utahování trhu. Navíc se stejně jako u jaderných elektráren bude jednat o zavírání kapacit s největším využitím.

Špatná zpráva pro uhlí: USA plánují snížení emisí oxidu uhličitého o 32 %

Prezident USA na začátku srpna zveřejnil upravený klimatický plán, který má za cíl v USA do roku 2030 snížit emise oxidu uhličitého o 32 % oproti úrovni z roku 2005. Obnovitelné zdroje by měly v roce 2030 tvořit 28 % instalované kapacity. Jednotlivé státy unie mají své vlastní cíle snížení emisí a mají do roku 2018 (původně 2016) vypracovat plán, jak těchto cílů dosáhnout. Je přitom ponecháno na jednotlivých státech, jaké technologie a pravidla (například trh s povolenkami) k dosažení cíle použijí. Vlastní kontrola plnění cílů se posouvá z roku 2020 v původním návrhu na rok 2022. Důležitým bodem plánu jsou také pobídky pro brzké budování obnovitelných zdrojů, za které mohou státy dostat kredity na vypouštění oxidu uhličitého po roce 2022.

Tento plán je prodloužením dřívějšího závazku snížit emise do roku 2020 o 17 % a do roku 2025 o 26-28 % a mírným zpřísněním původního loňského plánu snížit emise o 30 %. Termíny pro implementaci ze strany států byly prodlouženy o dva roky. Plán čelí silnému odporu států závislých na produkci uhlí a bude jistě napaden u soudu. Z krátkodobého pohledu i vzhledem k posunutým termínům neočekáváme výraznější dopady na trhy s uhlím či s CO₂. Postupné uzavírání zhruba pětiny americké uhelné kapacity už je v běhu tak jako tak. Dlouhodobě se ale jedná o další zpřísnění limitů emisí, nový plán navíc preferuje obnovitelné zdroje a jádro na úkor například zemního plynu. Tento plán tedy zapadá do dlouhodobě negativního výhledu pro spotřebu uhlí.

Aktualita pro rok 2026