ISČS: Na krizi vyzrajete pravidelným investováním

Investiční rozhodování není v dnešní turbulentní době jednoduché. Na akciových trzích převládá nejistota ohledně řešení evropské dluhové krize, obavy o osud bankovního sektoru v Evropě a strach z návratu americké ekonomiky do recese. I přes bezkonkurenčně nízké ceny akcií se proto investoři do nákupů v posledních dvou měsících příliš nehrnou. I tak ovšem existují možnosti zhodnocení peněz, a nemusí jít jen o akcie. Tržní výhled Investiční společnosti České spořitelny nám prozradili její generální ředitel Martin Burda a hlavní portfoliomanažer Štěpán Mikolášek.

Co dnes nejvíce znepokojuje investory v souvislosti s dluhovou krizí v Evropě a vyvolává na finančních trzích takové turbulence?

Martin Burda (MB): Problémem je především to, že nic neřeší status quo. Za to, v jaké jsme dnes situaci, může vedení Evropské unie. Jsem hluboce přesvědčen, že kdyby Řecko vyřadili z EU v době, když problémy začaly, a otevřeně řekli, že Řecko není stát, který má na to být součástí měnové unie, jsme dnes v mnohem lepší situaci.

Čeká nás v blízké době krize podobná té Lehmanovské? A existují nějaká vodítka, podle nichž lze usuzovat, nakolik se dnešní prostředí shoduje s tím před finanční krizí před třemi lety?

MB: V podstatě se čeká na to, až to někoho položí. Mezibankovní trh je hlavním indikátorem toho, zda se dostaneme do nějaké větší krize. K zamrznutí trhu dochází v horizontu dní, což si dobře pamatujeme z roku 2008. Na finančních trzích je řada institucí, které si už dnes nemohou za rozumnou cenu obstarat likviditu, a až to někoho položí, začneme řešit, zda portugalská nebo španělská vláda má na to, aby z toho takovou instituci "vysekala". Bezprostředně bude následovat několikadenní scénář, kdy si mezibankovní trh opět přestane důvěřovat.

Pozorujete výraznější paniku mezi klienty?

MB: V průběhu srpna jsme rozhodně zaznamenali větší nervozitu, došlo k výběrům nejen z akciových fondů, ale v podstatě ze všech typů produktů. Nicméně důvěra se paradoxně nejrychleji vrátila k akciovým fondům, kde už bylo opět možné pozorovat přílivy, protože lidé využívají nízkých cen na trzích.

Myslíte si tedy, že akcie jsou nyní velmi atraktivně ohodnoceny a investoři by neměli váhat s nákupy?

MB: Ceny jsou teď opravdu extrémně nízké. Na světě je dnes mnoho konzervativních akcií s velmi dobrou budoucností, které jsou ohodnoceny tak, že v podstatě neočekávají nikdy v životě žádné zisky. V řadě aspektů jsme oceněni na úrovních krize z roku 2008. Příčinou je ta ohromná nejistota. Investoři odcházejí z trhu jen proto, že chtějí počkat, až bude situace jasnější. A to bude, až Evropská unie vyřeší dluhový problém.

Jim Rogers: Až zkrachuje Řecko, skupte všechna eura!

Jakou nejvhodnější cestu by investoři měli při vstupu na současné trhy zvolit?

MB: Během každého krizového období je nejlepším přístupem pravidelné investování. Ať už jde o investování po několika částkách, když jste zkušenější investor, nebo vyloženě o pravidelné úložky každý měsíc. V průběhu krize zaznamenáte větší výnosy, než kdybyste investovali jednorázově. Při pravidelné investici těžíte z toho, že dokupujete za levné ceny.

Jakou perspektivu má investování na domácím trhu?

Štěpán Mikolášek (ŠM): V nedávné době jste určitě zaregistrovali, že nás agentura S&P zařadila mezi "dvouáčkové" země, což určitě podpořilo ceny českých dluhopisů. Dalším faktorem pro pokles výnosů, tedy růst cen dluhopisů, bylo odkládání navýšení úrokových sazeb ze strany ČNB v reakci na nepříliš optimistický vývoj na světových trzích, na kterých jsme hodně závislí.

Je tedy Česká republika pro investory novým bezpečným přístavem?

ŠM: Vnímání ČR se mění. Mnoho investorů se kvůli dluhové krizi začalo vymezovat proti eurozóně tím, že se snaží "schovávat" do švýcarského franku a do podobných "bezpečnějších" investic. Ovšem tím, jak švýcarská banka zavádí tvrdá opatření, aby tamní průmysl netrpěl, jsme se spolu se zeměmi typu Švédska stali dalším z ostrovů, na kterých se lze "vymezit" vůči eurozóně. Investoři zkrátka chtějí být zainvestováni v zemi s mnohem zajímavějšími vyhlídkami, než jaké nabízejí třeba stagnující státy jižního křídla eurozóny.

Bude tedy Česká republika pro investory vyhledávající nižší míru rizika zajímavější než některé vyspělé evropské státy?

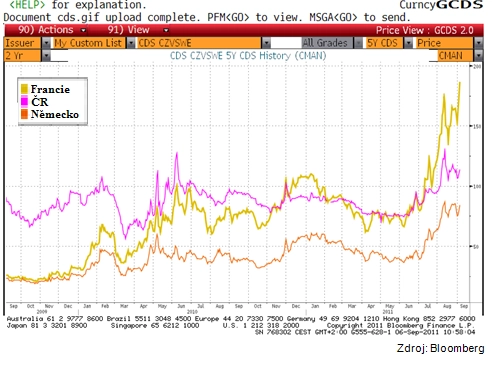

ŠM: Pokles výnosů českých dluhopisů se projevil i na ceně pojištění pro případ krachu, tedy na hodnotě kontraktů CDS, které se na finančních trzích za tímto účelem obchodují. Vy se dnes na trhu v podstatě pojistíte levněji proti úpadku České republiky než proti krachu Francie, což je z hlediska historie naprosto nepředstavitelná situace.

Co stojí za posilováním důvěry v českou ekonomiku na finančních trzích?

ŠM: Samozřejmě je za tím vším potřeba vidět stav lokálního bankovního sektoru. Česká republika má tu výhodu, že je bankovní sektor v perfektní kondici, což nelze říct o velkých zemích eurozóny, kde banky drží hodně dluhopisů slabších států. Při případném řešení dluhové krize formou defaultů to pro ně bude nepochybně znamenat nutnost určitého zásahu do kapitálu bank.

Ralph Silva: Znám klíč k řešení evropské dluhové krize. Zavřete třetinu bankJak hodnotíte letošní výkonnost akciových trhů? Zejména pak srpnové propady?

ŠM: Podobným vývojem jsme prošli i loni v létě, reakcí bylo spuštění druhé vlny kvantitativního uvolňování ze strany Fedu. Dnes jsme ve velmi podobné situaci. Zdá se, že i trhy sází na to, že americká centrální banka, pakliže se bude situace nadále zhoršovat, zasáhne s novou sadou nástrojů, aby růst podpořila.

A jak tedy vidíte akcie do budoucna?

ŠM: V současnosti jsme hodně závislí na tom, zda a co se urodí v hlavách politiků, a proto je jakékoli krátkodobé časování nesmírně těžké. Z toho vychází ta vysoká míra nejistoty. Rizika jsou hodně velká a sebedůvěra investorů je historicky oslabená.

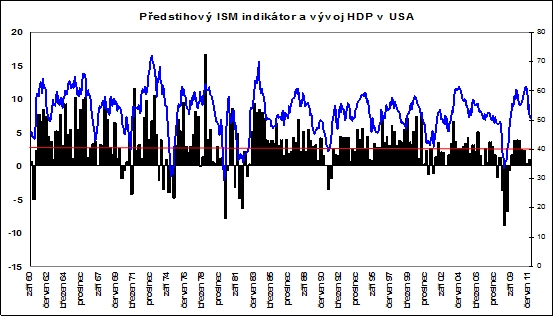

Lze odhadovat vývoj ekonomiky z tzv. předstihových ukazatelů?

ŠM: Dlouhodobě by předstihové indikátory jako například index ISM musely být ještě mnohem horší než dnes, abychom mohli mluvit o tom, že se Amerika řítí do recese. Sdílíme názor, že americká ekonomika poroste pomaleji.

Růst může být i hluboko pod 2 % meziročně pro příští kvartály. Přesto si myslím, že vynechat dnes při tvorbě portfolia akciovou složku je investiční sebevražda. Už jen dividendy nabízejí lepší výnosnost než státní dluhopisy.

Ať se děje cokoli, držte těchto pět akcií

Aktualita pro rok 2026

Doporučujeme

Aktuality