Akcie vs. dluhopisy: Co čekat v dalších měsících?

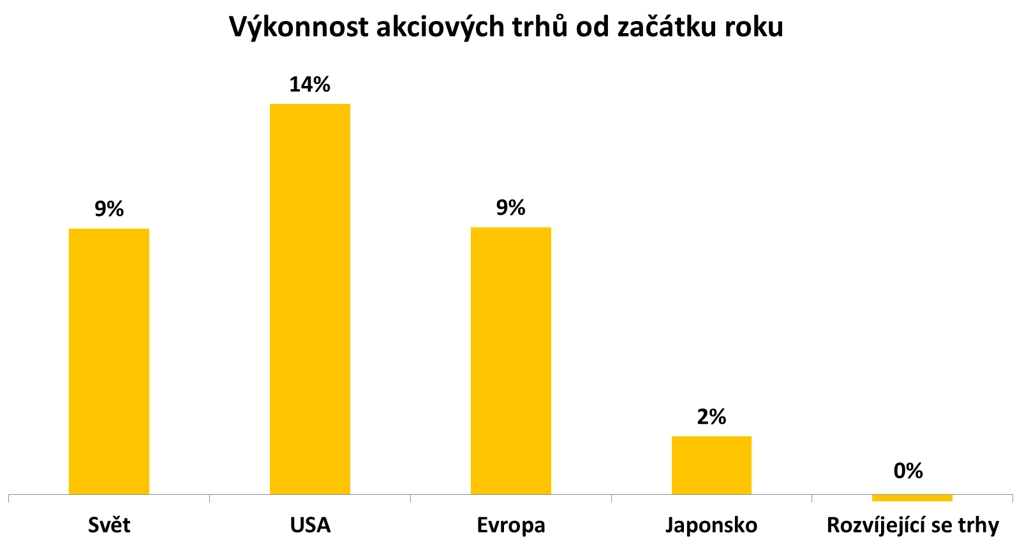

Globálním finančním trhům se zatím v letošním roce celkově daří velice dobře. A co je zajímavé, dluhopisům se daří velice podobně jako akciím. Nejširší globální akciový index MSCI All Country World si v polovině srpna připisoval zhodnocení 9 %, globální dluhopisový index Bloomberg Barclays vykazoval zisk 8 %.

Letos se zatím opět potvrzuje dlouhodobý trend nadvýkonnosti amerických akcií. Letos zatím podle indexu S&P 500 připisují zisk 14 % (data v článku k 15. 8. 2019). Růst je tažen obřími technologickými společnostmi jako Microsoft, Apple, Amazon a Alphabet a také velkým objemem zpětných odkupů akcií.

Ve druhém čtvrtletí vydaly americké společnosti na zpětné odkupy a dividendy více než 100 % vygenerované hotovosti. Na kapitálové investice se proto musí využívat dluhový kapitál, takže se americké firmy jako celek zadlužují. Dlouhodobé statistiky zadluženosti amerických společností mají jednoznačně růstový trend, jejich finanční zdraví proto postupně klesá. To je jeden z důvodů, proč máme na americké akcie spíše negativní názor.

Evropské akcie jsou letos podle indexu STOXX Europe 600 asi 9 % v plusu. Zaostává Japonsko, které si podle indexu Nikkei 225 připsalo pouze 2% zisk. Nejvíce zaostávají akcie z rozvíjejících se trhů, jež jsou od začátku roku na nule. Rozvíjející se trhy zaostávají proto, že tamním firmám výrazněji zpomaluje růst zisků než u firem ve vyspělých zemích, a také kvůli nárůstu rizikové averze způsobené eskalující obchodní válkou mezi USA a Čínou.

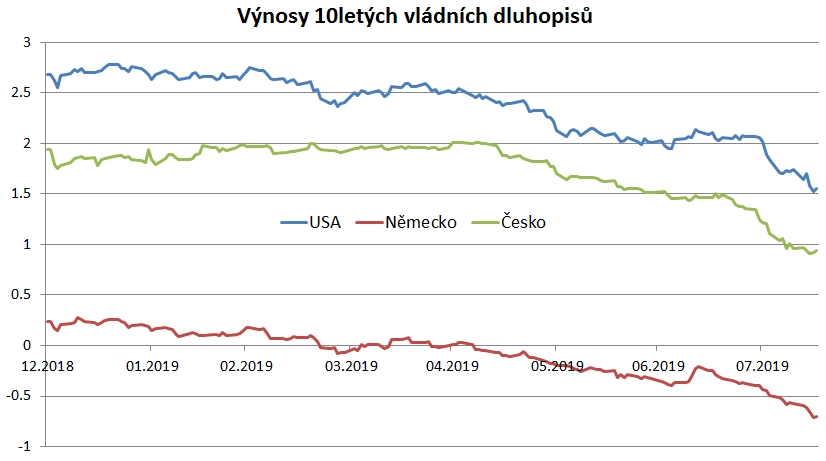

Na dluhopisových trzích v posledním období zrychlil dlouhodobý trend poklesu výnosů (a tedy růstu cen) na rekordní úrovně. Americký, německý a český 10letý výnos se v roce 2001 pohyboval okolo 5-6 %, v současnosti jsou ale výnosy dramaticky níže.

Aktuální silný býčí trend v cenách bondů přitom začal koncem roku 2018. Výnosy se od začátku roku opravdu silně propadly, a proto nyní investoři platí německé vládě za privilegium držet její dluhopisy. Bezprecedentní situace.

Zatímco ještě loni v říjnu se při záporných výnosech globálně obchodovaly bondy za zhruba 6 bilionů USD, nyní jde již o neuvěřitelných bezmála 17 bilionů USD. 30 % vládních dluhopisů ve světě sledovaných agenturou Bloomberg tedy generuje záporné výnosy.

V rámci svých portfolií preferujeme akcie oproti dluhopisům. Akcie mají neutrální váhu vůči srovnávacím indexům. Domníváme se, že ve střednědobém horizontu by měly akcie nabídnout zhodnocení okolo historického průměru 6-7 % ročně. Primárním fundamentálním důvodem pro tento názor je skutečnost, že ocenění globálních akciových trhů (P/E, P/B, P/S) jsou zhruba na dlouhodobých průměrech. Akcie se tak nejeví ani vyloženě levně, ani vyloženě draze.

Ohledně dluhopisů jsme naopak opatrní. Záporné výnosy podle nás nebudou dlouhodobě novým standardem. Přestože se například Evropská centrální banka v září chystá oznámit nový balíček podpůrných opatření a uvolnit dále měnovou politiku, zejména prostřednictvím obnovení nákupu dluhopisů, myslíme si, že bondy již s velkou pravděpodobností mají to nejlepší za sebou. Proto do příštích měsíců a kvartálů očekáváme stabilizaci a následně mírný pokles cen.

Aktualita pro rok 2026