Nahoru, nebo dolů? Aktuální perspektivy kapitálových trhů

Velký vliv na vývoj cen aktiv na trzích mají vedle činnosti centrálních bank také sezónní faktory a sentiment největších obchodníků. Podívejme se na obojí, když sentiment rozhodujících hráčů na trhu odhadneme s pomocí údajů z reportů COT.

Typický cenový průběh jsem zjistil tak, že jsem vypočetl medián vývoje během roku za období 1996 až 2011 k 31. srpnu. Procentuální přírůstky ceny jsem pomocí sezóního modulu ve FineCharts kumulativně sečetl a zobrazil společně s aktuální cenou.

Medián cenového vývoje v září (1996 až 2011)

Horní panel obsahuje kumulativní přírůstky ceny ETF certifikátu SPY. Letošní rok vůbec neodpovídá typickému vývoji. Jarní vrchol se objevil dříve, než se objevuje normálně – již 2. dubna. Následoval pokles do konce května, cenové dno se vytvořilo v okamžiku, kdy normálně trhy v létě vrcholí. Od té doby jdou ceny akciových indexů nahoru.

Nyní jsme ovšem v situaci, kdy to začíná trochu skřípat. Již to není ten suverénní růst. Byli jsme tedy již na cenovém vrcholu, nebo ještě ne? Jak to vidím já, jsem zakreslil přímo do grafu. Myslím si, že podzim bude ještě silný, avšak nyní nejsme daleko od lokálního vrcholu cen akcií. Jestliže se poslední půlrok vymykal typickému vývoji, jednoho dne by se to opět mělo srovnat.

Září by mohlo být tím obdobím. Očekávám, že v půlce října by ceny akcií mohly být níže, než jsou dnes. Zda ještě posílí na nové lokální maximum v příštích dnech, je otázka, na kterou neexistuje jednoznačná odpověď. Mohou, ale nemusejí. Avšak cenové podzimní dno typicky nastává okolo 15. října, na což bych sázel i letos.

Sentiment rozhodujících hráčů na trhu

Náladu největších hráčů na trhu nabízí údaje o otevřených obchodních pozicích u jednotlivých futures kontraktů, které jsou největší spekulanti a druhá skupina obchodníků (commercials) povinni reportovat americké komisi pro dohled nad futures trhy (CFTC).

Pokusím se vztah mezi commercials a spekulanty vysvětlit ve dvou větách. Commercials jsou takové subjekty, pro které je daná komodita nebo kontrakt jejich způsobem obživy (v tomto oboru podnikají). Například u ropy patří mezi commercials těžební společnosti nebo rafinérie ropy, u finančních aktiv pak investiční banky. Mezi spekulanty se řadí podílové fondy a hedgeové fondy.

Cílem obchodování například firmy těžící ropu je zajistit si prodej za co nejvyšší cenu. Proto čím vyšší je cena, tím více taková firma prodává kontraktů (hedging, zajištění vysoké prodejní ceny do budoucna). Pozice u spekulantů je přesně opačná – chtějí realizovat zisk u jakéhokoliv aktiva, jehož cena roste. Proto když půjde cena ropy nahoru, budou nakupovat ropu od commercials (nebo jiných spekulantů) a sázet na to, že ji v budoucnu prodají ještě dráž. Proto jsou pozice těchto skupin na trzích většinou v protikladu. Když tento protiklad dosáhne extrému, je jasné, že je v silném rozporu i poptávka s nabídkou. A to nakonec musí vždy skončit změnou cenového vývoje.

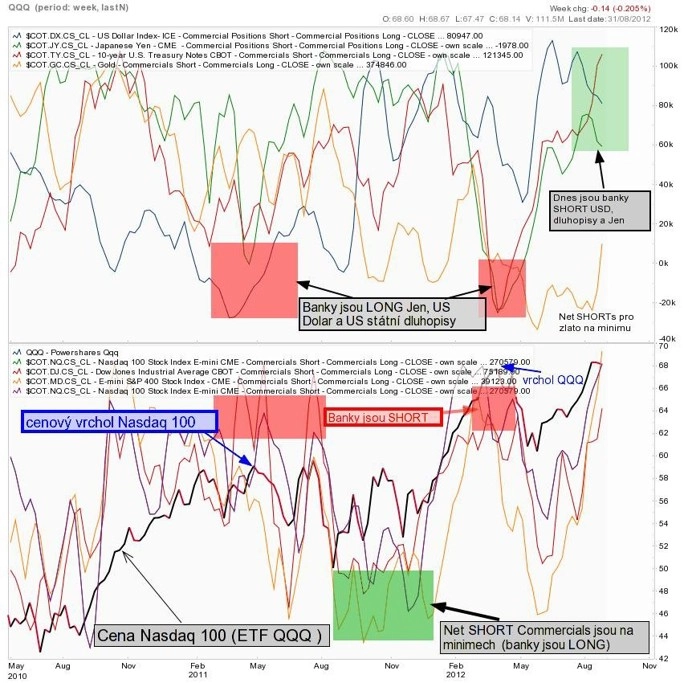

Na níže uvedeném grafu spodní grafický panel ukazuje cenu ETF certifikátu QQQ a net short pozice u commercials. Tedy investičních bank jako JPMorgan nebo Goldman Sachs. Tyto banky se u prakticky všech akciových futures kontraktů nyní zajišťují proti poklesu cen, jsme v extrémní oblasti. Pozice spekulantů není zachycená, ale ti jsou v opačném extrému, v silných long pozicích. Open interest je vysoký, takže z toho lze dovodit, že i optimismus mezi tradery-spekulanty je vysoký.

V minulosti podobné situace končily poklesy cen akcií na trzích. Faktem však je, že taková extrémní nálada může někdy vydržet dost dlouho. Jak je ale vidět z horního grafického panelu, ke splnění podmínky významného cenového akciového vrcholu bylo u předchozích dvou vrcholů potřeba splnit ještě jednu podmínku – commercials byli v long pozicích u japonského jenu, u amerických dluhopisů a amerického dolaru. A to dnes splněno není.

Významný cenový vrchol u akcií je zřejmě zatím v nedohlednu. Sázel bych znovu na růst cen po nějakém kratším horším období. Avšak pozice commercials u jednotlivých futures ukazují, že jsou banky nyní zajištěny ve velké míře proti poklesu u akcií, dluhopisů, dolaru i jenu.

Co vlastně zbývá? Komodity. Již v posledních dnech byl vidět příklon ke zlatu a stříbru. Je to vidět i na předchozím grafu, protože net short pozice u commercials pro zlato teprve začínají růst z minim. Sázel bych na tyto dva kovy, již méně na ropu a měď. Z celého vývoje vyplývá ještě jedna věc – centrálním bankám se daří vyvolat inflační očekávání investorů.

Aktualita pro rok 2026

Aktuality